Глава 4

ЙЯ и товарооборот общественного питания

Awoimodu

я

% а

Коэффициент равномерности (Кр) рассчитывают по формуле

Кр = 100 - v.

Кроме того, анализ товарооборота предприятия проводят по его структурным подразделениям. Особое внимание уделяют изучению деятельности тех структурных единиц, которые достигли значительного роста товарооборота, а также не выполнили план, допустили снижение темпов развития товарооборота. Если в состав предприятия входит более пяти структурных подразделений, то целесообразно провести их группировку по различным признакам, например по степени выполнения плана товарооборота.

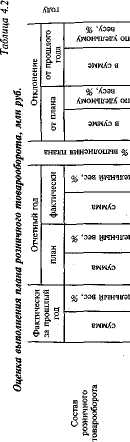

Особое внимание уделяется изучению выполнения плана и динамики розничного товарооборота. Розничный товарооборот анализируют с подразделением на реализацию продукции собственного производства и продажу покупных товаров (табл. 4.2).

Как видно из таблицы, план розничного товарооборота по предприятию питания не выполнен как по общему объему, так и по его составным частям. Выполнение плана по продаже покупных товаров составило 83,3 %, а по реализации продукции собственного производства — 97,3 %. Фактический объем розничного товарооборота составил в действующих ценах 7683,9 млн р., по сравнению с планом он снизился на 327,1 млн р., в том числе за счет реализации собственной продукции товарооборот уменьшился на 191,6 млн р., а за счет продажи покупных товаров — на 135,5 млн р. В результате этого изменилась структура розничного товарооборота предприятия. Так, по сравнению с планом доля реализации продукции собственного производства возросла на 1,3 % и соответственно снизился удельный вес реализации покупных товаров.

По сравнению с прошлым годом в действующих ценах наблюдается рост товарооборота по общему объему на 19,9 %* в том числе по реализации собственной продукции — на 21,8 %. по покупным товарам — на 3,2 %. Таким образом наиболее медленные темпы роста отмечены по продаже покупных товаров.

s§

68

Глава 4

, „„я и ТпВар<юборот общественного питания

Если проанализировать розничный товарооборот в сопоставимых ценах, то по покупным товарам он снизился на 10,2 %, а по собственной продукции возрос на 5,9 %. Это обусловило повышение доли реализации продукции собственного производства по сравнению с прошлым годом на 1,4 % и соответственно снижение доли реализации покупных товаров. Динамика продажи покупных товаров анализируется в ассортиментном разрезе.

Анализ розничного товарооборота проводят также по кварталам и месяцам. Для оценки ритмичности развития розничного товарооборота определяют коэффициенты ритмичности и равномерности, составляют аналитические таблицы, графики и диаграммы.

Анализ товарооборота следует провести по структурным подразделениям ресторанного хозяйства. Об анализе сезонных колебаний в определенной степени свидетельствует расчет удельных весов кварталов в товарообороте года (табл. 4.3).

Таблица 4.3 Удельный вес кварталов в розничном товарообороте года,

Квартал |

|

Отчетный год |

Отклонение |

|||

за прошлый гол |

план |

фап |

от плана |

от прошлого года |

||

|

23,7 |

23,6 |

24,1 |

+0,5 |

+0,4 |

|

|

25,6 |

25,5 |

25,3 |

-0,2 |

|

|

III |

23,7 |

23,9 |

24,4 |

+0,5 |

|

|

IV |

27,0 |

27,0 |

26,2 |

-0,8 |

|

|

Всего |

100,0 |

100,0 |

100,0 |

— |

|

|

Как видно из таблицы, наибольший удельный вес в товарообороте занимает IV квартал, а наименьший — I и III кварталы. Высокая доля товарооборота IV квартала во многом объясняется рождественскими и новогодними праздниками, а низкий удельный вес товарооборота III квартала обусловлен отъездом на летний отдых за пределы города.

Далее следует подробно проанализировать производство и реализацию собственной продукции. Продукцию собственного производства изучают в стоимостных и натуральных показателях. Этот анализ проводится по предприятию, его структурным подразделениям, видам продукции собственного производства,

пуску обеденной продукции. По сравнению с плановыми за-Б иЯМИ он проводится в динамике, анализируются годовые, месячные, квартальные показатели.

В табл. 4.4 приведены данные о выполнении предприятием питания плана по выпуску обеденной продукции по сравнению с прошлым годом.

Отчетный гол

Таблица 4.4 Анализ выпуска обеденной продукции

Ф актически

ia

прошлый год

актически

ia

прошлый год

обеден продукции! (блюда)

38

448 59 904 17 136

38

100 61250

17

300

-397

-1476

+485

Первые

Вторые

Третьи

Холодш

и горячие

закуски

100,0

100,0

План по обеденной продукции выполнен на 94,9 %, потери составили 303,0 млн р. План по прочей собственной продукции выполнен на 105,9 %, сверх плана было реализовано прочей продукции на 106,3 млн р. По сравнению с прошлым годом как в действующих, так и в сопоставимых ценах наблюдается рост оборота по обеденной продукции. Причем оборот по прочей собственной продукции растет более высокими темпами: в действующих ценах соответственно 112,0 % и 106,1 %. В структуре оборота по продукции собственного производства преобладает °_беденная продукция, ее доля в отчетном году составила 74,9 %. сравнению с планом она уменьшилась на 2,1 %, а с прош-

По

лым годом — на 1,1 %, Соответственно возрос удельный вес прочей обеденной продукции, который в отчетном году соста-вил 25,1 %.

70