Глава 4

и товарооборот общественного t

в ключая

отпуск обедов на дом, а также через

магазины, отделы кулинарии, палатки,

киоски, развозную, разносную и другую

торговую сеть, принадлежащую данному

ресторану;

ключая

отпуск обедов на дом, а также через

магазины, отделы кулинарии, палатки,

киоски, развозную, разносную и другую

торговую сеть, принадлежащую данному

ресторану;

продажа по безналичному расчету готовых изделий и по луфабрикатов собственной выработки юридическим лицам со циального назначения и их обособленным подразделениям;

продажа готовых изделий и полуфабрикатов собственной выработки, покупных товаров рабочим и служащим с после дующим удержанием их стоимости из заработной платы;

продажа горячего питания работающим с последующим удержанием его стоимости из заработной платы;

продажа цветов, сувениров и других непродовольственных товаров;

стоимость товаров, выданных работникам юридических лиц, их обособленных подразделений в счет заработной платы через торговую сеть (магазины, рестораны), включается в объем розничного товарооборота по полной продажной стоимости.

В то же время в розничный товарооборот ресторанного хозяйства не включаются:

бесплатная реализация готовых изделий и полуфабрика тов собственной выработки отдельным категориям населения (учащимся школ, пенсионерам и т.д.), оплаченных органами социальной защиты;

оптовая продажа полуфабрикатов, кулинарных и конди терских изделий, других товаров торговым организациям и предприятиям, а также другим предприятиям общественного питания;

стоимость возвращенной поставщиками тары;

внутренний отпуск продукции и товаров в пределах органи зации питания (из кладовой в столовую, возврат товаров на базу или кладовую, между структурными подразделениями и т.п.);

стоимость сырья заказчика (так называемое давальческое сырье);

выручка за просмотр концертных программ, бильярдных, танцевальных, игровых залов, видеосалонов и других бытовых предприятий.

Отдельные предприятия продают готовую продукцию или полуфабрикаты другим предприятиям общественного питания и розничной торговли. В результате такого рода реализации продукты питания еще не поступают в сферу личного потребле-

поэтому их товарооборот является оптовым. Поскольку то-нИЯ' п„и этом не выходят за пределы отрасли, такой товарооборот саМостоятельного отраслевого значения не имеет.

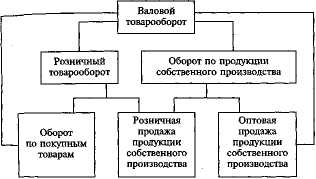

Оборот от реализации продукции собственного производства (розничная и оптовая продажа) и оборот от реализации покуп-ых товаров образуют общий оборот общественного питания, е валовой. Валовой товарооборот характеризует полный объем производственной и торговой деятельности предприятия общественного питания (рис. 4.1).

Рис. 4.1. Состав валового товарооборота общественного питания

По отношению к нему планируются другие показатели: издержки производства и обращения, расходы на оплату труда, прибыль и др. Товарооборот планируют и учитывают в розничных ценах, включая наценку общественного питания.

Роль и значение товарооборота как экономического показателя заключаются в следующем:

товарооборот является объемным показателем, характери зующим масштабы деятельности предприятия питания;

по удельному весу товарооборота предприятия питания в товарообороте региона отрасли можно судить о доле предпри ятия на рынке;

товарооборот в расчете на душу населения характеризует один из аспектов жизненного уровня населения;

6 0

0

по доле товарооборота предприятия питания в товарообо роте региона определяется предприятие-монополист (оно счи тается таковым, если удельный вес товарооборота предприятия в товарообороте региона превышает 30 %);

по отношению к товарообороту учитываются, анализиру ются и планируются качественные показатели, оценивающие эффективность деятельности предприятия (товарооборачивае- мость, рентабельность, уровень издержек.и др.).