2.3. Характеристика форм безготівкових розрахунків

Усі безготівкові форми розрахунків здійснюються за допомогою таких основних принципів:

- збереження підприємствами грошових коштів в установах банків;

- самостійність вибору підприємством установи банку;

- самостійність вибору підприємством виду і форми розрахунків;

- самостійність розпорядження підприємства своїми коштами в межах чинного законодавства;

- максимальне наближення моменту грошових розрахунків до моменту реалізації продукції;

- здійснення грошових розрахунків у межах коштів на рахунках підприємства.

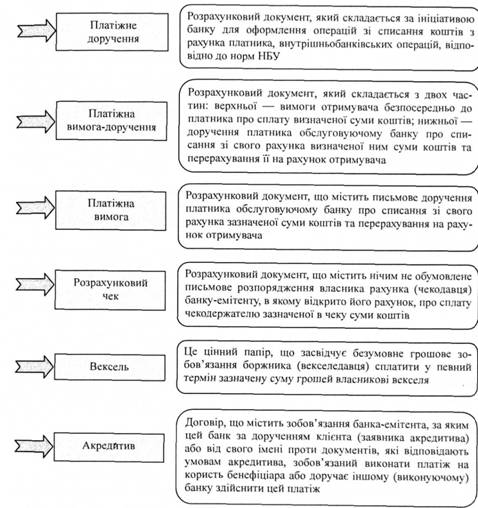

Підприємства можуть здійснювати безготівкові розрахунки за допомогою таких розрахункових документів, рис. 2.4.

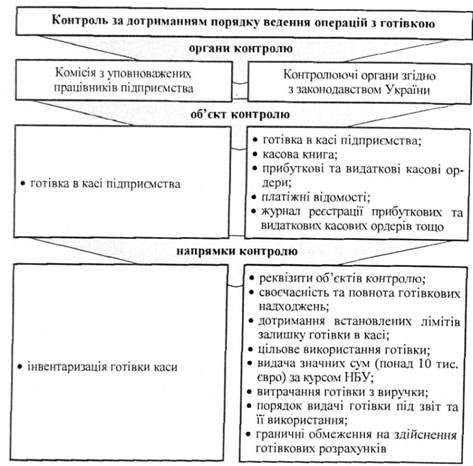

Рис. 2.4. Схема контролю за дотриманням порядку ведення касових операцій

Клієнти банків для здійснення розрахунків самостійно обирають вище наведені платіжні інструменти (за винятком меморіального ордера) і зазначають їх під час укладання договорів. Усі текстові елементи бланків мають бути виконані українською мовою.

Пластикові картка - це пластина з нанесеною на ній магнітною смугою або вмонтованою мікросхемою, яка містить ключ до спеціального карткового розрахунку в банку.

За економічним змістом можна виділити кредитні та дебетні картки. Кредитні картки пов'язані з відкриттям кредитної лінії у банку, що дає можливість власникам користуватися кредитом при купівлі товарів і отриманні касових позик. Дебетні картки призначені для одержання готівкових коштів у банківських автоматах або покупки товарів з розрахунком через електронні термінали. Кошти при цьому списуються з рахунка власника банку.

Рис. 2.4. Види платіжних документів

2.4. Економічна відповідальність за несвоєчасність здійснення розрахунків

Розрахункова дисципліна передбачає дотримання суб'єктами господарювання визначених правил проведення розрахунків. Платіжна дисципліна передбачає забезпечення оплати підприємством своїх фінансових зобов'язань у повному обсязі та у встановлені строки. Стан платіжної дисципліни залежить від фінансового стану підприємства.

Залежно від того, які суб'єкти застосовують санкції, останні поділяються на договірні, банківські (кредитні), фінансові.

Договірні санкції спрямовані на забезпечення повного й безумовного виконання господарських угод. Такі санкції застосовуються у вигляді сплати неустойки, яка визначається у відсотках до суми невиконаного зобов'язання.

Банківські (кредитні) санкції застосовуються до підприємств за порушення ними кредитної дисципліни; за незадовільний стан обліку і звітності; нецільове використання кредитних ресурсів; порушення планових строків введення об'єктів, на які отримано кредит, в експлуатацію; за несвоєчасне повернення отриманих кредитів.

Перед застосуванням кредитних санкцій банк може виставити вимогу підприємству ліквідувати недоліки і порушення, які були виявлені в процесі аналізу діяльності підприємства, а також проведення поточних кредитних і розрахункових операцій.

Фінансові санкції застосовуються за порушення суб'єктами господарювання фінансової дисципліни. Вони застосовуються державними органами, податковими адміністраціями.