4. Понятие o моментах распределения.

О п р е д е л е н и е 1. Начальным моментом порядка k случайной величины X называется математическое ожидание случайной величины Хk, где k - натуральное число:

vk = M(Xk).

Cледствие. Если возможные значения непрерывной случайной величины расположены на всей числовой оси, то справедливы следующие предельные соотношения:

F(-![]() )=

)=![]() F(x)=0;

F(+

)=

F(x)=0;

F(+

)=![]() F(x)=1

F(x)=1

2. Дифференциальная функция распределения. Дифференциальной функцией распределения непрерывной случайной величины Х (или ее плотностью вероятности, или ее плотностью распределения) называется функция f(x), равная производной интегральной функции

f(x)=F’(x).

Так

как F(x)-неубывающая

функция, то f(x)![]() 0.

0.

Из

равенства (2.9) с учетом неравенства

F(x+![]() )-F(x)

)-F(x)![]() F’(x)

,

справедливо для малых

F’(x)

,

справедливо для малых

![]() ,

и свойства 5(п.1) имеем

,

и свойства 5(п.1) имеем

P(x<X<x+![]() F

F![]()

P(x<X<x+

)![]()

(для малых

![]() ,

т.е. вероятность попадания случайной

величины X

в интервал (x;

x+

при

малых

приближенно равна произведению ее

плотности вероятности в точке x

на длину этого интервала.

,

т.е. вероятность попадания случайной

величины X

в интервал (x;

x+

при

малых

приближенно равна произведению ее

плотности вероятности в точке x

на длину этого интервала.

Имеет место и следующая теорема.

Теорема. Вероятность попадания непрерывной случайной величины Х в интервал (a;b) равна определенному интегралу от ее плотности вероятности, взятому в пределах от a до b:

P(a<X<b)=![]() (2.13)

(2.13)

Доказательство. Так как F(x)является первообразной для f(x), то на основании формулы Ньютона-Лейбница имеем

![]() (2.14)

(2.14)

Теперь с учетом (2.9), (2.12), (2.14) получим искомое равенство.

Из (2.13) следует, что геометрическая вероятность P(a<X<b) представляет собой площадь криволинейной трапеции, ограниченной графиком плотности вероятности y=f(x) и отрезками прямых y = 0, x = a и x = b.

Следствие. В частности, если f(x) - четная функция и концы интервала симметричны относительно начала координат, то

P(-a<X<a)=P(![]() <a)=2

<a)=2![]() (2.15).

(2.15).

Действительно.

![]()

П р и м е р 1. Пусть задана плотность вероятности случайной величины X

![]()

Найдем вероятность того, что в результате испытания Х примет значение, принадлежащее интервалу(0,5; 1).

Согласно формуле (2.13), искомая вероятность

P(0,5<X<1)=2![]() =0,75.

=0,75.

Заменяя в формуле (2.14) а на - и b на х, получим

F(x)

-

F(-![]() =

=![]() откуда

в силу приведенного выше следствия

(п.1)

откуда

в силу приведенного выше следствия

(п.1)

F(x)=![]()

Выражение (2.16)позволяет найти интегральную функцию распределения F(x) по ее плотности вероятности.

Заметим что формулы (2.16) и отмеченного следствия вытекает что

![]()

Пример 2. Пусть плотность вероятности случайной величины Х задана так:

f(x)=![]() (-

(-![]()

Требуется найти коэффициент А, функцию распределения F(x)и вероятность попадания случайной величины Х в интервал (0; 1).

Покажем,

что M(X)=a,![]() или

или

![]() =D(x)Согласно

формуле(2.18), получаем M(X)=

=D(x)Согласно

формуле(2.18), получаем M(X)=![]()

![]() dx.

dx.

Введя

новую переменную t

по формуле (2.24), с учетом равенства(2.25)

получим M(X)=

![]() )e

)e![]()

![]()

![]()

![]() dt+

dt+![]()

![]() dt=a-

dt=a-![]() e

/

e

/![]() =a.

=a.

Далее, а в соответствие с формулой (2.19)

D(X)=

![]() e-

e-![]() dx.

dx.

Воспользовавшись подстановкой(2.24), получим:

D(X)=![]()

Применяя здесь метод интегрирования по частям (t=u, te dt=dv), получим с учетом (2.25)

D(X)=-![]()

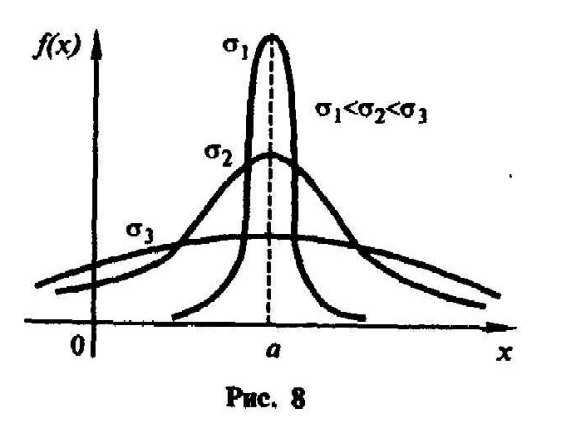

График

функции (кривая Гаусса) имеет вид(рис

6). С учетом графика этой функции график

функции (2.22) будет иметь вид (рис.7). Причем

его максимальная ордината равна1/(![]() ).

Значит эта ордината убывает

с возрастанием значения

).

Значит эта ордината убывает

с возрастанием значения

![]() (кривая «растягивается» к оси Ох-рис.8)

и возрастает

(кривая

«сжимается» в положительном направлении

оси Оу). Изменение значение параметра

а

(при неизменном значении

)

не влияет на форму кривой.

(кривая «растягивается» к оси Ох-рис.8)

и возрастает

(кривая

«сжимается» в положительном направлении

оси Оу). Изменение значение параметра

а

(при неизменном значении

)

не влияет на форму кривой.

Нормальное

распределение с параметрами а=0

и

![]() называется нормированным. Плотность

вероятности в случае такого распределения

оказывается равной

называется нормированным. Плотность

вероятности в случае такого распределения

оказывается равной

![]()

Вероятность попадания случайной величины, распределенной по нормальному закону, в заданный интервал.

Пусть

случайная величина Х

распределена по нормальному закону.

Тогда вероятность того что, Х

примет значение, принадлежащее интервалу

(![]() ),

согласно теореме из п.2

),

согласно теореме из п.2

![]()

![]()

P(![]() <X<

<X<![]() =

=

Проведя

в этом интеграле замену переменной ,

t=![]() получим

получим

P(

<X<

=

Учитывая,

что функция

![]()

является

первообразной для,

является

первообразной для,

![]() и

используя формулу Ньютона-Лейбница,

будем иметь

и

используя формулу Ньютона-Лейбница,

будем иметь ![]() .

(2.26)

.

(2.26)

П

р

и

м

е

р

1.

Пусть случайная величина Х распределена

по нормальному закону с параметрами

a=30

и

![]() .

Найдем вероятность того, что Х примет

значение, принадлежащее интервалу (10;

50).

.

Найдем вероятность того, что Х примет

значение, принадлежащее интервалу (10;

50).

Пользуясь формулой (2.26), получим

P(10<X<50)=![]()

По

таблице приложения 3 находим

![]() .

Отсюда искомая вероятность

.

Отсюда искомая вероятность

P(10<X<50)=2![]() =0,9544.

=0,9544.

Вычисление вероятности заданного отклонения.

Часто

требуется определить вероятность того,

что отклонение нормально распределенной

случайной величины Х от ее математического

ожидания по абсолютной величине меньше

заданного положительного числа

![]() ,

т.е нужно найти P(

,

т.е нужно найти P(![]()

Используя формулу (2.26) и учитывая что функция нечетная, имеем

P(![]() т.е

т.е

P(![]()

П

р

и

м

е

р

2.

Пусть случайная величина Х распределена

по нормальному закону с параметрами

a=20

и

и .Найдем P(![]()

Используя выражения (2.27) имеем

P(![]()

По

таблице приложения 3 находим

![]() .

Поэтому

P(

.

Поэтому

P(![]() .

.

Правило трех сигм.

Полагая

в выражении (2.27),![]() получим

P(

получим

P(![]()

Но![]() (см.таблицу приложения 3) и, значит,

P(

(см.таблицу приложения 3) и, значит,

P(![]() .

.

Формула

(2.28) означает, что событие, состоящие в

осуществлении неравенства

![]() имеет вероятность, близкую к единице,

т.у, является почти достоверным. Эта

формула выражает так называемое правило

трех сигм : если

случайная величина распределена по

нормальному закону распределения,

то модуль ее отклонения от математического

ожидания не превосходит утроенного

среднего квадратического отклонения.

имеет вероятность, близкую к единице,

т.у, является почти достоверным. Эта

формула выражает так называемое правило

трех сигм : если

случайная величина распределена по

нормальному закону распределения,

то модуль ее отклонения от математического

ожидания не превосходит утроенного

среднего квадратического отклонения.

В заключении заметим, что нормальное распределения вероятностей имеет в теории вероятностей больше значений. Нормальному закону подчиняется вероятность при стрельбе по цели, его используют в теории погрешностей физических измерений и т.п.