Узагальнення результатів аудиторської перевірки за податком на доходи фізичних осіб

На етапі завершення аудиту аудитор складає аудиторський звіт про результати аудиторської перевірки та аудиторський висновок ТОВ «ДІВІС ПАРТНЕР».

Аудиторський звіт про результати аудиторської перевірки — це документальне відображення аудитором виявлених порушень, помилок та відхилень від чинного законодавства та встановлених стандартів здійснення господарської діяльності, ведення обліку та складання звітності, а також проведена аудитором оцінка стану бухгалтерського обліку та достовірності звітності на певну дату. Інформація, що наводиться в аудиторському звіті, має бути більш детальною, надійною і компетентною, а також незалежною, об’єктивною і правдивою. Аудиторський звіт складається в довільній формі, призначений для замовника, і його зміст не підлягає оприлюдненню.

Під час складання аудиторського звіту, незалежний аудитор має керуватись МСА 700 - 799 «Аудиторські висновки та звітність». Аудиторський звіт повинен мати заголовок, який чітко вказує на те, що це є звіт незалежного аудитора та складатися з таких частин: За результатами проведеної аудиторської перевірки аудитор повинен скласти аудиторський звіт і аудиторський висновок.

Аудиторський звіт включає загальну (вступну), аналітичну і підсумкову частини. У вступній частині вказують місце і дату складання звіту, назву аудиторської організації та її адресу, № і дату видачі Сертифіката та Свідоцтва про включення до Реєстру суб'єкта аудиторської діяльності, період, за який здійснюється перевірка, склад облікової та звітної документації, посилання на Закон і положення (стандарти) бухгалтерського обліку, Міжнародні стандарти аудиту, якими керувався аудитор.

В аналітичній частині аудиторського звіту наводять результати перевірки бухгалтерського обліку і фінансової звітності, стану внутрішнього контролю, спосіб перевірки (суцільний, вибірковий), факти порушень законодавчих, інших нормативно-правових актів та встановлених правил ведення бухгалтерського фінансового обліку і складання фінансової звітності.

Третя, підсумкова частина аудиторського звіту включає висновок за результатами аудиторської перевірки.

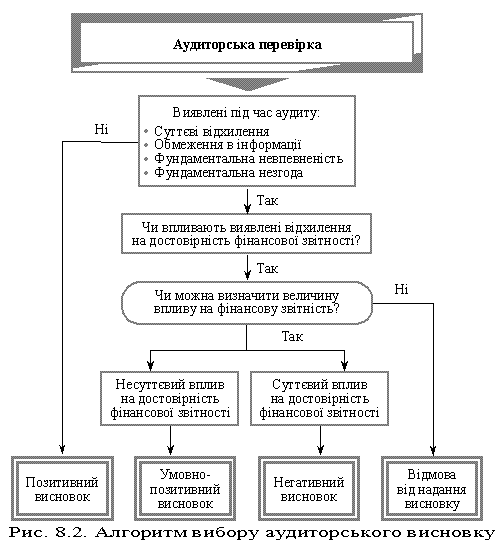

Завершується аудит складанням відповідного аудиторського висновку (звіту). Міжнародний стандарт аудиту № 700 "Аудиторський висновок про фінансову звітність" (додаток Ї) передбачає такі види аудиторських висновків: позитивний висновок (існує безумовна позитивна згода); позитивний внесок (існує не фундаментальна непевність); умовно позитивний висновок (існує фундаментальна незгода); негативний аудиторський висновок; аудиторський висновок, в якому робиться відмова від надання висновку аудитора.

Аудиторський звіт складається з трьох частин: загальної, аналітичної та заключної (підсумкової).

Загальна (вступна) частина аудиторського звіту аудиторської фірми має містити такі обов’язкові дані:

назву документа і назву клієнта;

місце і дату складання;

назву аудиторської фірми, її адресу;

порядковий номер ліцензії на здійснення аудиторської діяльності, дата видачі та найменування органу, що видав ліцензію, а також строк дії ліцензії;

номер реєстраційного свідоцтва; номер розрахункового рахунку;

прізвище, ім’я та по батькові всіх аудиторів, що брали участь у перевірці.

Загальна (вступна) частина аудиторського звіту, складеного аудитором, який працює самостійно, має включати такі дані:

прізвище, ім’я, по батькові;

стаж аудиторської діяльності;

найменування органу, який видав ліцензію на здійснення аудиторської діяльності, дата її видачі, а також строк дії ліцензії;

номер реєстраційного свідоцтва;

номер розрахункового рахунку;

прізвище (найменування) одержувача аудиторського звіту (замовник аудиторської перевірки чи за узгодженням з ним інші юридичні або фізичні особи);

Крім того, у вступній частині аудиторського звіту має бути вказано:

період, за який проводилася перевірка звітності;

склад, перелік фінансових звітів (інших документів), які перевірялися;

посилання на національні нормативи аудиту, інші документи, які використовував аудитор під час аудиту.

Аналітична частина складається з опису перевіреної фінансової інформації та опису аудиту. В ній подається чіткий перелік ділянок діяльності клієнта, перевірених суцільним і вибірковим методом, описуються результати перевірки стану обліку, внутрішнього контролю на підприємстві, наводяться факти недоліків і порушень в організаціях, які завдали або можуть завдати шкоди інтересам власників, державі або третім особам.

Окремо вказуються ті недоліки та порушення, які не були усунені за час аудиторської перевірки, а також рекомендації аудитора на аналітичний огляд діяльності підприємств.

Заключна (підсумкова) частина являє собою висновок аудитора про достовірність перевірених фінансових звітів. По суті — це думка аудитора про перевірену фінансову звітність, яку називають аудиторським висновком, якщо вона оформлена окремим офіційним документом, тобто засвідченим підписом і печаткою (аудиторської фірми).

Аудиторський звіт адресується замовнику із зазначенням дати складання, підписується керівником аудиторської фірми (або особою, уповноваженою керівником) і аудитором, що проводив перевірку, завіряється печаткою аудиторської фірми. Кожна сторінка аудиторського звіту підписується аудитором, який здійснював перевірку, і завіряється його особистою печаткою.

Аудиторський висновок за формою та змістом має відповідати вимогам, передбаченим Законом України «Про аудиторську діяльність». Відповідно до цього Закону аудиторський висновок визначено як офіційний документ, засвідчений підписом та печаткою аудитора (аудиторської фірми), що містить в собі висновок стосовно достовірності звітності, повноти й відповідності чинному законодавству та встановленим нормативам бухгалтерського обліку фінансово-господарської діяльності. Законом передбачено, що аудиторський висновок, складений аудитором іноземної держави для офіційного подання, має бути підтверджений аудитором України (якщо інше не встановлено міжнародним законодавством).

Аудиторський висновок підписується директором аудиторської фірми або уповноваженою на це особою, яка має відповідну серію сертифіката аудитора України на вид проведеного аудиту.

Основні підходи до вибору аудиторського висновку можна подати у вигляді алгоритму на рис. 4.1.

Рис.4.1 .Алгоритм вибору аудиторського висновку

Основні умови складання безумовно-позитивного висновку наведені на рис.4.2.

У всіх випадках, коли аудитор складає висновок, який відрізняється від позитивного, він повинен дати опис усіх суттєвих причин його невпевненості і незгоди.

У безумовно позитивному аудиторському висновку думка аудиторської фірми про вірогідність бухгалтерської звітності економічного суб'єкта означає, що ця звітність підготовлена таким чином, щоб забезпечити у всіх істотних аспектах відображення активів і пасивів економічного суб'єкта на звітну дату і фінансові результати його діяльності за звітний період, виходячи з нормативного акта, що регулює бухгалтерський облік і звітність в Україні.

Умови надання

безумовно-позитивного висновку

Виявлені в перебігу

аудиту ідентифіковані викривлення не

справлять суттєвого впливу на фінансові

звіти

Рис.4.2. Основні умови складання безумовно-позитивного висновку

В умовно позитивному аудиторському висновку думка аудиторської фірми про вірогідність бухгалтерської звітності економічного суб'єкта означає, що, за винятком визначених в аудиторському висновку обставин, бухгалтерська звітність підготовлена таким чином, щоб забезпечити у всіх істотних аспектах відображення активів і пасивів економічного суб'єкта на звітну дату і фінансові результати його діяльності за звітний період, виходячи з нормативного акта, що регулює бухгалтерський облік і звітність в Україні.

У негативному аудиторському висновку думка аудиторської фірми про вірогідність бухгалтерської звітності економічного суб'єкта означає, що в зв'язку з визначеними обставинами ця звітність підготовлена таким чином, що вона не забезпечує у всіх істотних аспектах відображення активів і пасивів економічного суб'єкта на звітну дату і фінансові результати його діяльності за звітний період, виходячи з нормативного акта, що регулює бухгалтерський облік і звітність в Україні.

Ці причини необхідно коротко навести в окремому розділі висновку, до того розділу, де аудитор висловлює негативний висновок або дає відмову від аудиторського висновку. У цьому ж розділі можуть більш детально обговорюватися моменти негативного характеру або даватися посилання на додаток до аудиторського висновку, де наводиться опис цих моментів. В останніх розділах висновку аудитор стисло формулює свій висновок стосовно достовірності і повноти фінансової звітності.

Відмовлення аудиторської фірми від вираження своєї думки про вірогідність бухгалтерської звітності економічного суб'єкта в аудиторському висновку означає, що в результаті визначених обставин аудиторська фірма не може виразити і не виражає таку думку в одній із установлених дійсним порядком формі.

Аудиторський висновок аудиту податку на доходи фізичних осіб ТОВ «ДІВІС ПАРТНЕР» наведено у Додатку Ж.