§2. Формула повної ймовірності. Формула Байеса

Нехай А

– деяка подія, яка може відбутись або

не відбутись одночасно з однією з подій

Н1,

Н2,...Нn,

що утворюють повну групу несумісних

подій

![]() .

Події Н1,

Н2,...Нn

називають

гіпотезами. Ймовірності всіх гіпотез

відомі Р(Ні)

(і=

.

Події Н1,

Н2,...Нn

називають

гіпотезами. Ймовірності всіх гіпотез

відомі Р(Ні)

(і=![]() ),

а також відомі умовні ймовірності події

А

при кожній гіпотезі, тобто дано:

),

а також відомі умовні ймовірності події

А

при кожній гіпотезі, тобто дано:

![]() .

.

Тоді ймовірність події А визначається теоремою.

Теорема 1. (формула повної ймовірності). Ймовірність події А, що може відбутись разом з однією з гіпотез Н1, Н2,...Нn, дорівнює сумі добутків ймовірності кожної з гіпотез на відповідну умовну ймовірність події А:

![]() .

(1)

.

(1)

Доведення.

Так як гіпотези Н1,

Н2,...Нn

утворюють

повну групу подій, то подію А

можна записати як:

![]() ,

а оскільки

,

а оскільки

![]() несумісні, то:

несумісні, то:

![]() .

.

Теорема доведена.

До цих пір розглядалася ймовірність події до випробовування, тобто в комплексі умов не був присутній результат проведеного випробовування.

Тому поставимо

тепер наступну задачу. Є повна група

несумісних гіпотез Н1,

Н2,

...Нn.

Відомі ймовірності кожної з гіпотез

![]() .

Проводиться випробування і в його

результаті відбувається подія А,

ймовірності якої по кожній гіпотезі

відомі, тобто

.

Проводиться випробування і в його

результаті відбувається подія А,

ймовірності якої по кожній гіпотезі

відомі, тобто

![]() .

.

Виникає питання,

які ймовірності мають гіпотези Hi![]() в зв’язку

з появою події А?

Тобто були відомі ймовірності апріорні

(від латинського a

priori – до

випробовування). Якщо ж подія А

відбулася, то чи можна переоцінити

ймовірності кожної з гіпотез

в зв’язку

з появою події А?

Тобто були відомі ймовірності апріорні

(від латинського a

priori – до

випробовування). Якщо ж подія А

відбулася, то чи можна переоцінити

ймовірності кожної з гіпотез

![]() ?

Ці нові ймовірності будуть вже

апостеріорними ймовірностями гіпотез

(від латинського a

posteriori –

після випробовування).

?

Ці нові ймовірності будуть вже

апостеріорними ймовірностями гіпотез

(від латинського a

posteriori –

після випробовування).

Відповідь на це питання дає теорема Байеса.

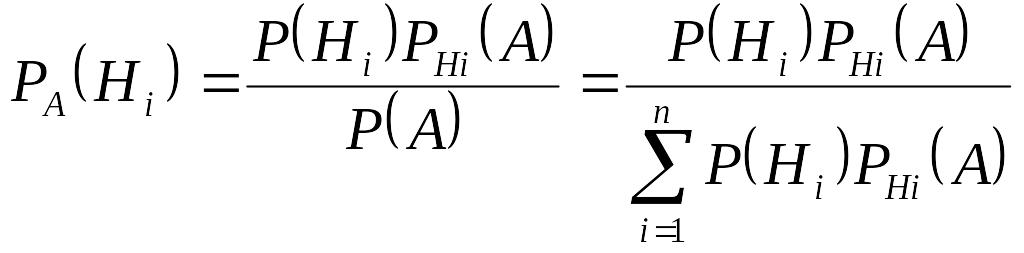

Теорема 2. Ймовірність гіпотези після випробовування рівна добутку ймовірності гіпотези до випробовування на відповідну їй умовну ймовірність події, яка відбулася в результаті випробовування, поділеній на повну ймовірність цієї події:

.

(2)

.

(2)

Доведення. З аксіоми множення ймовірностей випливає:

![]()

Звідки

Теорема доведена.

Приклад 1. До магазину надходять вироби з двох заводів, причому з першого 150 штук, а з другого 250. Перший завод випускає в середньому 0.5% бракованої продукції, другий – 0.2%. Яка ймовірність купити в магазині бракований виріб?

Рішення. Нехай подія А є купівля бракованого виробу, гіпотеза Н1 – виріб, випущений першим заводом, гіпотеза Н2 – другим заводом. Тоді

![]()

По формулі повної ймовірності:

![]()

Приклад 2. Спеціалізована лікарня приймає в середньому 50% хворих, що мають захворювання Н1, 30% - захворювання Н2 і 20% - Н3. Статистика свідчить, що ймовірність повного виліковування хвороби Н1 дорівнює 0.9, для хвороби Н2 – 0.7 і для хвороби Н3 – 0.8. Яка ймовірність того, що пацієнт, виписаний з лікарні цілком здоровим (подія А), був хворий на хворобу Н2?

Рішення.

![]()

Згідно формули Байеса

Лекція 3. ПОСЛІДОВНІ НЕЗАЛЕЖНІ ВИПРОБУВАННЯ

§1. Схема Бернуллі

Нехай проводиться серія випробувань, в результаті якої може відбутись подія А з певною ймовірністю. Якщо ймовірність події А в кожному випробуванні не залежить від результатів інших випробувань, то такі випробування називаються незалежними відносно події А.

Поставимо задачу.

Знайти ймовірність

того, що в результаті проведення n

незалежних випробувань подія А

відбудеться

рівно m раз, якщо в кожному із цих

випробувань дана подія відбувається з

постійною ймовірністю

![]()

![]() .

.

Шукану ймовірність

позначають

![]() .

Наприклад,

.

Наприклад,

![]() означає ймовірність того, що при 8-ми

випробуваннях подія А

відбудеться 4 рази.

означає ймовірність того, що при 8-ми

випробуваннях подія А

відбудеться 4 рази.

Такі випробування

називають

послідовними незалежними випробовуваннями

Бернуллі.

Прикладами можуть бути послідовні

підкидання монети (подія А

– випадання герба,

![]() ),

послідовні підкидання грального кубика

(подія А

– випадання 5 очок,

),

послідовні підкидання грального кубика

(подія А

– випадання 5 очок,

![]() ).

).

Дану задачу можна розв’язати з допомогою теорем додавання і множення ймовірностей, але це призводить до дуже громіздких обчислень.

Тому виникає необхідність застосування простіших методів розрахунку. Одним з таких методів є формула Бернуллі.

Нехай в однакових

умовах проводиться n випробувань,

результатом кожного з них подія А

може відбутися з ймовірністю

,

або ж

з ймовірністю

![]() .

Позначимо через

.

Позначимо через

![]() появу події А

в і-му випробуванні. Тоді:

появу події А

в і-му випробуванні. Тоді:

![]() ,

,

![]()

Нас цікавить ймовірність того, що подія А при n випробуваннях відбудеться m раз, а в решті n-m випробуваннях відбудеться подія (подія А не відбудеться).

Так як подія А

в n випробуваннях

може появитись m раз в різних послідовностях

або комбінаціях, то число таких комбінацій

є

![]() .

.

Наприклад, така сполука (позначимо її подіїю В) є:

![]()

коли подія А відбулася m раз підряд, починаючи з першого випробування.

Знайдемо її ймовірність:

![]()

Так як всі комбінації події, аналогічні комбінації В, є подіями

несумісними і нам байдуже, в якій саме послідовності з’явиться подія А та , то, застосовуючи теорему додавання ймовірностей для несумісних подій, отримаємо:

![]() .

(1)

.

(1)

Формула (1) носить назву формули Бернуллі і має важливе значення в теорії ймовірності, бо вона зв’язана з повторенням випробувань в однакових умовах, тобто з такими умовами, в яких якраз і проявляються закони теорії ймовірності.

Набір чисел

![]() називається біномним

розподілом,

а саму формулу (1) називають біномною,

оскільки її права частина є загальним

членом розкладу бінома Ньютона

називається біномним

розподілом,

а саму формулу (1) називають біномною,

оскільки її права частина є загальним

членом розкладу бінома Ньютона

![]() .

Зауважимо, що події

.

Зауважимо, що події

![]() є попарно несумісні, тому

є попарно несумісні, тому

![]()

тобто

![]()

Приклад 1. Податкова адміністрація виявила, що 40% декларацій про доходи осіб – платників податку – містить принаймі одну похибку. Яка ймовірність того, що з 10 наугад відібраних декларацій, 4 буде з похибкою?

Рішення.

Ймовірність, що декларація має похибку

![]() а

а

![]() .

Тоді:

.

Тоді:

![]()