3. Джерела формування фінансових ресурсів підприємства за рахунок власних та прирівняних до власних коштів.

Фінансові ресурси підприємства — це грошові доходи і надходження, які перебувають у розпорядженні суб'єкта господарювання і необхідні для виконання ним фінансових зобов'язань, здійснення витрат з розширеного відтворення і економічного стимулювання працівників.

Фінансові ресурси комерційного підприємства складаються з таких елементів:

• статутного (або пайового) капіталу (фонду);

• додаткового капіталу, одержаного за рахунок того, що вартість реалізації випущених акціонерним товариством (АТ) акцій перевищує їх номінальну вартість; суми дооцінки необоротних активів (вартості активів, безкоштовно отриманих підприємством від інших юридичних і фізичних осіб);

• резервного капіталу;

• амортизаційних відрахувань;

• забезпечення наступних виплат і платежів (резервів на оплату наступних відпусток тощо);

• нерозподіленого прибутку;

• довго- і короткострокових кредитів комерційних банків;

• позикових коштів від реалізації облігацій власної емісії;

• законної кредиторської заборгованості всіх видів, включаючи заборгованість з бюджетних платежів, відрахувань у державні страхові фонди з оплати праці, за виданими векселями, за одержаними авансами;

• інших коштів, відображених у пасиві бухгалтерського балансу підприємства.

Актив балансу підприємства показує, як воно розмістило наявні фінансові ресурси, куди вони спрямовані на дату складання бухгалтерського звіту.

Фінансові ресурси підприємства формуються за рахунок власних і прирівняних до них коштів, а також позикових коштів.

Створенню підприємства будь-якої організаційно-правової форми і форми власності передує формування статутного фонду. Статутний фонд — це виділені підприємству або залучені ним на засадах, визначених чинним законодавством, фінансові ресурси у вигляді коштів або вкладень у майно, матеріальні цінності, нематеріальні активи, цінні папери, що закріплені за підприємством на правах власності або повного господарського відання. За рахунок статутного фонду підприємство формує власні (основні та оборотні) засоби.

Залежно від організаційно-правової форми господарювання статутний фонд може утворюватися з акціонерного капіталу, пайових внесків членів кооперативів, засновників, а також бюджетних коштів.

Основним джерелом власних фінансових ресурсів на діючих підприємствах є надходження коштів від реалізації продукції (надання послуг), різні частини якої у процесі розподілу виручки набирають форми відшкодування витрат і прибутку. Фінансові ресурси збільшуються переважно за рахунок прибутку від основної діяльності з виробництва і реалізації певної продукції (товарів, робіт, послуг), що є основною метою створення підприємства.

За напрямками надходження фінансові ресурси поділяють на зовнішні та внутрішні.

Зовнішні фінансові ресурси — це додаткові власні та позикові кошти, одержані через фінансовий ринок (розміщення власних акцій та облігацій), від кредитно-банківської системи (отримання кредитів) та інших кредиторів (отримання авансів замовників, товарних кредитів від постачальників). За рахунок зовнішніх надходжень може збільшуватись як власний капітал підприємства (продаж власних акцій, додаткові внески до статутного фонду у вигляді фінансової допомоги, добровільних пожертвувань, страхові відшкодування за застрахованими ризиками, що відбулися, бюджетні дотації), так і позиковий (продаж облігацій власної емісії, банківські кредити, кошти інших кредиторів).

Внутрішні фінансові ресурси — це нерозподілений прибуток, амортизаційні відрахування та кредиторська заборгованість, що постійно перебуває на балансі підприємства (стійкі пасиви).

У процесі діяльності підприємство повинно вибрати оптимальні варіанти збільшення капіталу — за рахунок зовнішніх чи внутрішніх фінансових ресурсів. При управлінні фінансами необхідно, наприклад, з'ясувати:

• яку частину прибутку, що залишився в розпорядженні підприємства після сплати податків, спрямувати на розвиток виробництва, технічне переоснащення, а яку — у фонд споживання;

• як використати кошти — на будівництво нового цеху чи придбання акцій іншого підприємства;

• куди вкласти кошти — придбати понад мінімальні потреби виробництва запаси дефіцитних матеріалів чи купувати їх у міру потреби;

• збільшити статутний фонд за рахунок додаткової емісії акцій чи звернутися за кредитом до комерційного банку.

Правильне розпорядження фінансовими ресурсами саме по собі є важливим чинником забезпечення ефективності розв'язання економічних і соціальних завдань підприємства.

Певні висновки щодо ефективності використання фінансових ресурсів підприємства (і, отже, щодо ефективності його фінансової діяльності ) можна робити шляхом порівняння досягнутого результату його господарської діяльності — прибутку — з обсягом фінансових ресурсів, що були в розпорядженні підприємства у відповідний період.

Власні фінансові ресурси та їх використання для фінансування створення активів. Статутний фонд будь-якого підприємства є важливим джерелом формування його активів. Він поділяється на два фонди коштів, без яких підприємство не може нормально функціонувати. По-перше, це фонд власних основних засобів і нематеріальних активів, по-друге — фонд власних оборотних засобів і засобів обігу. Матеріально-технічною основою виробництва на будь-якому підприємстві є основні виробничі фонди. В умовах ринкової економіки їх першочергове формування, функціонування та розширене відтворення здійснюються за безпосередньої участі фінансів. З їх допомогою створюються та використовуються грошові фонди цільового призначення, які опосередковують придбання, експлуатацію та відновлення засобів праці.

Початково основні фонди новостворюваних підприємств формуються за рахунок основних засобів, які є частиною статутного фонду. Основні засоби — це кошти, інвестовані в основні фонди виробничого та невиробничого призначення. У момент придбання основних фондів і прийняття їх на баланс підприємства розмір основних засобів збігається з вартістю основних фондів. У подальші періоди внаслідок участі основних фондів у виробничому процесі їх вартість роздвоюється: одна її частина, яка дорівнює зносу, переноситься на готову продукцію, друга виражає залишкову вартість діючих основних фондів.

Перенесена на готову продукцію частина вартості зношених основних фондів у процесі реалізації цієї продукції поступово відшкодовується підприємству у складі доходу (виручки) від її реалізації (надходження від амортизації).

Для забезпечення безперебійності виробництва та реалізації продукції у розпорядженні кожного підприємства мають бути одночасно і оборотні виробничі фонди, і фонди обігу. Тому після заснування підприємству необхідна певна сума коштів у складі сформованого статутного фонду для придбання матеріальних оборотних фондів, для обслуговування процесу виробництва та реалізації продукції. Грошові кошти, які авансуються в оборотні виробничі фонди і фонди обігу, становлять оборотні засоби підприємства (оборотні активи).

Для формування оборотних засобів підприємство використовує як власні, так і позикові ресурси. Власні засоби відіграють основну роль в організації кругообігу фондів, оскільки підприємства, які працюють на основі комерційного розрахунку, повинні мати певну майнову та оперативну самостійність для того, щоб працювати рентабельно й відповідати за прийняті рішення.

Власні обігові кошти формуються в момент організації підприємства, коли створюється його статутний фонд.

Розмір статутного фонду значною мірою визначає масштаб виробничо-господарської діяльності підприємства, хоча, звичайно, не існує прямого зв'язку між розмірами статутного фонду підприємств різних галузей і обсягом виробництва товарів та послуг на них. Певною мірою розмір статутного фонду впливає на можливості зовнішнього фінансування, ділову репутацію підприємства. Розмір статутного фонду, що визначає участь кожного із засновників та акціонерів у капіталі підприємства, є критерієм визначення розміру прибутку, який кожний із них одержує при розподілі прибутку.

Початковий розмір статутного фонду підприємства фіксується у статуті або в установчому договорі, які в обов'язковому порядку подаються до органів влади при державній реєстрації підприємства. Контролюючі державні органи (фінансові, податкові), а також банки контролюють розмір статутного фонду кожного підприємства і те, щоб він був відповідно оплачений. Недостатньо лише задекларувати у статуті певний розмір статутного фонду. Необхідно вжити заходів для того, щоб кошти (або майно, нематеріальні активи) реально надійшли в розпорядження підприємства від усіх юридичних та фізичних осіб, що мають частки у статутному фонді та є його власниками.

Поряд з коштами, які надходять у розпорядження підприємства з різних джерел (від акціонерів, пайовиків та інших засновників), статутний фонд формується з вартості майна (будівлі, машини, устаткування, транспортні засоби, сировина, матеріали, інші товарно-матеріальні цінності), цінних паперів, а також нематеріальних активів. До нематеріальних активів належить вартість права користуватись:

• результатами інтелектуальної діяльності у вигляді винаходів, відкриттів, промислових зразків, технологій, гудвілів, ноу-хау, раціоналізаторських пропозицій, звітів про науково-дослідну діяльність та інших об'єктів інтелектуальної власності;

• землею, водою або іншими природними ресурсами;

• будівлями, обладнанням.

Порядок формування, використання і збільшення коштів статутного фонду як джерела виконання фінансових зобов'язань юридичних осіб перед кредиторами залежить від форми власності підприємства і його організаційно-правової форми.

Статутний фонд державного підприємства — це сума коштів і вартість майна, безоплатно наданих державою в постійне розпорядження підприємства на праві господарського відання або оперативного управління (для казенних підприємств). Чинним законодавством України встановлено, що, здійснюючи право господарського відання, підприємство володіє, користується і розпоряджається цими ресурсами, чинить щодо них будь-які дії, що не суперечать закону і меті його діяльності.

У разі створення нового підприємства статутний фонд розраховують виходячи з кошторису будівництва, вартості необхідного технологічного устаткування, а також розміру мінімальних нормативних запасів сировини, матеріалів, покупних напівфабрикатів, палива, тари, інших виробничих запасів, незавершеного будівництва, видатків майбутніх періодів, готової продукції, товарів.

4. Вексельна форма безготівкових розрахунків.

Вексельна форма розрахунків — розрахунки між постачальником (отримувачем коштів) і покупцем (платником коштів) з відстрочкою платежу, які оформлюються векселем.

Вексель — цінний папір, який засвідчує безумовне грошове зобов'язання векселедавця сплатити після настання строку визначену суму грошей власнику векселя (векселедержателю).

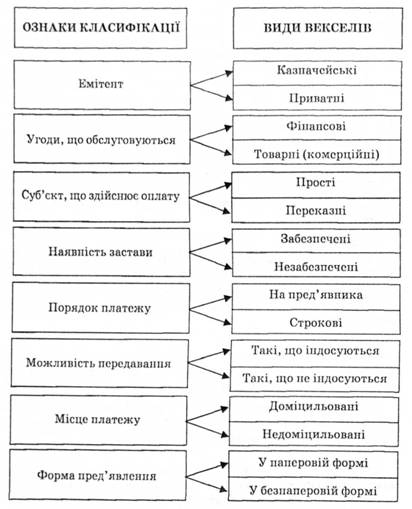

Є різні види векселів (рис. 2.5):

• казначейські — один із видів державних цінних паперів, які випускаються для покриття видатків державного бюджету. Вони можуть бути використані: для здійснення розрахунків, для зарахування сплати податків до державного бюджету, як застава для

Рис. 2.5. Класифікація векселів

забезпечення інших платежів та кредитів. Векселедавцем і, відповідно, платником за казначейськими векселями є Головне управління Державного казначейства. Такі векселі видаються на пред'явника зі строком платежу не більше одного року;

• приватні — емітуються корпораціями, фінансовими групами, комерційними банками. Спеціального забезпечення ці папери не мають. Як гарантія їхньої надійності виступає рейтинг векселедавця, стабільність його фінансового стану та авторитет на ринку цінних паперів;

• фінансові — мають у своїй основі депозитну природу. Якщо класичний вексель видасться за реальної товарної угоди, то фінансовий в основному використовується для мобілізації грошових ресурсів;

• товарні (комерційні) — використовуються для кредитування торговельних операцій. Вони визначають умови векселедавцем-бор лишком своїх обов'язків перед постачальником-кредитором за поставлену продукцію, надані послуги, виконані роботи;

• прості (соло-векселі) — виписуються і відписуються боржником (векселедавцем) і є його борговим зобов'язанням оплатити кредитору вказану суму в установлений час. Векселедавець бере на себе зобов'язання особисто сплатити за векселем певну суму грошей у точно зафіксований час у майбутньому або в час, визначений власником векселя;

• переказні — це документ, який регулює вексельні відносини трьох сторін;

• забезпечені — це векселі, гарантовані заставою, яка надається кредиторові, банку або продавцеві доти, доки борг не буде сплачено. Заставою може бути дебіторська заборгованість, товарні запаси, цінні папери, основні виробничі запаси, обладнання;

• на пред'явника — це такі векселі, що сплачуються негайно після прийняття їх дебітором. Вексель, що оплачується в термін, указаний у документі, називається строковим;

• доміцильовані — це векселі, в яких вказується конкретне місце платежу;

• у безпаперовій формі — як запис на електронних рахунках.

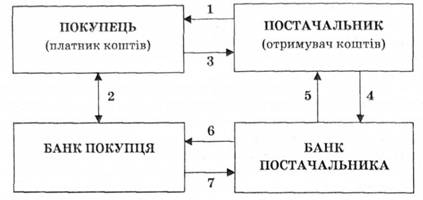

Розрахунки з використанням векселя здійснюються за таким порядком (рис .2.6):

1 — постачання товару;

2 — акцепт векселя в банку, який обслуговує покупця;

3 — передача векселя;

4 — платіжне доручення банку, який обслуговує постачальника, на оплату цього векселя;

5 — облік векселя (може бути наданий кредит) постачальника у межах облікової ставки;

Рис. 2.6. Механізм здійснення розрахунків із використанням векселя

6 — пред'явлення векселя до оплати у встановлений строк;

7 — отримання платежу.

Векселі на основі взаємної довіри суб'єктів ринкових відносин функціонують в обігу як розрахунковий засіб, боргове зобов'язання та як різновид цінних паперів, що має значні переваги над паперовими грошима. Векселі не знецінюються, в обігу перебувають визначений договором час, скорочують потреби в готівці, зменшують витрати грошового обороту і прискорюють його. Предметом вексельного зобов'язання можуть бути тільки гроші.

Інкасове доручення (розпорядження) застосовується у випадках стягнення в безспірному порядку сум фінансових санкцій, недоїмки в бюджет із податків, штрафів, нарахованих державними податковими органами.

5. Методи розрахунку прибутку від реалізації продукції. Найбільш відомими є два традиційних методи планування прибутку – метод прямого розрахунку та аналітичний або економічний метод. Метод прямого розрахунку базується на тому, що кількість продукції, що реалізується (обсяг продажу) по кожній номенклатурній позиції множать послідовно на ціни реалізації та на загальні витрати кожної одиниці . Різниця між сумами обох добутків по всім позиціям номенклатури складає плановий обсяг прибутку. По продукції яка є непорівняною загальні витрати кожної одиниці повинні визначатися за плановими індивідуальними калькуляціями. При цьому використовують формулу: П = В – З або П = П1 + Пт – П2, (1) Де П – прибуток, В – виручка від реалізації продукції ; З – загальні витрати реалізованої продукції, які включають в себе собівартість реалізованої продукції, адміністративні витрати та витрати збуту; П1, П2 – відповідно прибуток в залишках готової продукції на початок та кінець планового року; Пт – прибуток в товарній продукції планового року, яка визначається виходячи з плану виробництва по розгорнутій номенклатурі, планових калькуляцій по кожному виробу, кошторисів управлінських та комерційних витрат. Прибуток у перехідних залишках готової продукції розраховують по всій їх сукупності. Оскільки ці залишки обліковуються по виробничій собівартості, то і прибуток по них вираховують як різницю між сумою вхідних та вихідних залишків в цінах реалізації та по виробничій собівартості. Обсяг та склад залишків нереалізованої готової продукції на початок та кінець року залежить від облікової політики підприємства. Так, якщо облікова політика підприємства визначає моментом реалізації продукції її відвантаження, то залишки нереалізованої продукції представляють собою готову продукцію на складі. У сучасних умовах господарювання не є регламентованими методи прогнозування та планування фінансових результатів, але все ж вони є економічно необхідними для передбачуваного розвитку підприємства, тому їх і досить повно розглядають у літературі. Так, найбільш відомими є два традиційних методи планування прибутку – метод прямого розрахунку та аналітичний або економічний метод. Метод прямого розрахунку дуже простий, але при великій кількості найменувань продукції трудомісткість цього методу дуже зростає. Розрахунок потребує: 1) визначення асортименту по усім позиціям номенклатури; 2) складання калькуляцій по усім виробам порівняної продукції; 3) визначення планової собівартості та ціни по непорівняній продукції, що в свою чергу передбачає розробку кошторису виробництва по всім її елементам; 4) встановлення цін реалізації продукції, що випускається. Але метод прямого розрахунку не дозволяє виявити окремих факторів впливу на плановий прибуток, і при широкій номенклатурі продукції, що виготовляється, дуже трудомісткий. Його можна використати в сучасних умовах господарювання, коли підлягають частим змінам ціни, зарплата та інші обставини, тільки на короткий період часу. Це практично виключає його застосування при річному та перспективному планування прибутку. При плануванні прибутку в галузях з широким асортиментом продукції, а також як доповнення для методу прямого розрахунку (як перевірка) застосовується аналітичний (економічний) метод. При цьому методі прибуток розраховується не по кожному виду продукції, що випускається в запланованому році, а по всій порівняній і непорівняній товарній продукції. Базою розрахунку при цьому методі служать витрати на 1 000 грн. Товарної продукції, базова рентабельність, а також сукупність звітних показників діяльності підприємства (факторний метод). З врахуванням витрат на 1000 грн. Товарної продукції прибуток планують по всьому випуску товарної продукції (порівняної та непорівняної), його розраховують за формулою: П = Т (100 – В) / 100, (2) Де П – валовий прибуток від випуску товарної продукції; Т – товарна продукція в цінах реалізації підприємства; В – витрати в грн. На 1000 грн. Товарної продукції, що вирахувані в цінах реалізації. Для визначення загальної суми валового прибутку від продаж отриманий результат корегують на зміну прибутку в перехідних залишках готової продукції. До аналітичного методу відносять також планування прибутку на основі базової рентабельності. Базова рентабельність – це відношення валового прибутку по товарній продукції до загальних витрат по ній за звітний період. При плануванні аналітичним методом необхідно вирішувати послідовно такі задачі: 1) розрахунок базової рентабельності як відокремленої частки очікуваної суми прибутку за звітний рік на собівартість порівняної товарної продукції за той же період. Він здійснюється за формулою: Рб = (По : Стп) х 100%, (3) Де Рб – базова (очікувана) рентабельність; По – очікуваний прибуток за звітний базисний рік; Стп – собівартість товарної продукції базисного року. 2) обчислення обсягу товарної продукції в запланованому періоді за собівартістю звітного року і розрахунку прибутку на товарну продукцію виходячи з базової рентабельності. При цьому розрахунок прибутку по товарній продукції на основі базової рентабельності здійснюється за формулою: Птп = Туб х Пб, (4) Де Птп – прибуток по товарній продукції запланованого року; Туб – обсяг товарної продукції в оцінці за собівартістю базового періоду. 3) облік впливу на плановий прибуток різних факторів: зміни (зниження чи збільшення) собівартості продукції в запланованому році; підвищення якості та сортності реалізованої продукції; зміни рівня цін на продукцію, що продається. При розрахунку прибутку по порівняній товарній продукції аналізують вплив на неї змін в порівнянні зі звітним роком окремих факторів: загальних витрат по продукції, її асортименту та якості, цін реалізації. Розрахунок включає 9 стадій: 1) розрахунок по порівняній товарній продукції на основі базової рентабельності. При цьому з метою співставлення здійснюється перерахунок усієї порівнянної товарної продукції планового року на витрати звітного року виходячи з передбаченої її зміни у %. 2) визначення впливу змін витрат порівнянної товарної продукції на прибуток. Для цього співставляють порівняну товарну продукцію планового року по витратах звітного року та планового року. Різниця – сума прибутку (збитку) від змін витрат. 3) визначення впливу на прибуток по порівняній продукції змін в асортименті. Розраховують середній рівень рентабельності при структурі випуску продукції звітного та планового року. Різниця показує відхилення рентабельності через зміну асортименту. 4) розрахунок впливу якості на прибуток по порівняній продукції. Він здійснюється на основі коефіцієнту сортності. Для цього визначають питому вагу кожного сорту виробів, що випускаються в загальному обсязі виробництва та співвідношення між ними на окремі сорти. Ціну 1 сорту приймають за 100%, ціну 2 сорту визначають за коефіцієнтом у % відношенні до ціни 1 сорту і т.д. 5) розрахунок впливу на прибуток змін цін реалізації товарної продукції. Визначають товарну продукцію, на яку введені нові ціни, в цінах реалізації, шляхом множення на зміну цін (в%). 6) визначення прибутку в перехідних залишках готової продукції. Витрати перехідних залишків множать на рентабельність в 4 кварталі звітного та планового періоду. 7) розрахунок прибутку продажу. Визначають валовий прибуток з врахуванням впливу розглянутих факторів та прибутку в перехідних залишках готової продукції та вираховують комерційні та управлінські витрати, які плануються окремо на основі кошторисів; 8) визначення прибутку по непорівняній товарній продукції.и Якщо ціни не встановлені, прибуток розраховують по середньому рівню рентабельності; 9) розрахунок загального прибутку від продаж. Сумують прибуток від продажу порівняної та непорівняної продукції.