3.3. Производственно-финансовый леверидж

Обобщающей категорией является производственно-финансовый леверидж. Его влияние определяется путем оценки взаимосвязи трех показателей: выручки, расходов производственного и финансового характера и чистой прибыли.

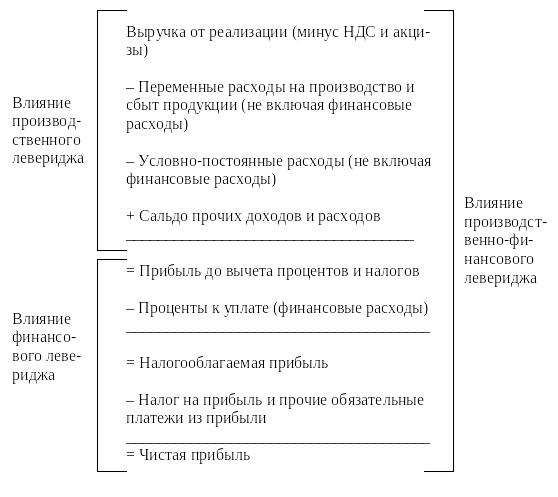

Рис. 26. Взаимосвязь доходов и левериджа

Условно-постоянные расходы производственного и финансового характера в значительной степени определяют конечные финансовые результаты деятельности предприятия. Выбор более или менее капиталоемких направлений деятельности определяет уровень операционного левериджа. Выбор оптимальной структуры источников средств связан с финансовым левериджем. Что касается взаимосвязи двух видов левериджа, то достаточно распространенным является мнение, что они должны быть связаны обратно пропорциональной зависимостью – высокий уровень операционного левериджа в компании предполагает желательность относительно низкого уровня финансового левериджа и наоборот.

Считается, что сочетание мощного операционного рычага с мощным финансовым рычагом может оказаться губительным для предприятия, так как предпринимательский и финансовый риски взаимно умножаются, мультиплицируя неблагоприятные эффекты.

Задача снижения совокупного риска, связанного с предприятием, сводится главным образом к выбору одного из трех вариантов.

1. Высокий уровень эффекта финансового рычага в сочетании со слабой силой воздействия операционного рычага.

2. Низкий уровень эффекта финансового рычага в сочетании с сильным операционным рычагом.

3. Умеренные уровни эффектов финансового и операционного рычагов – и этого варианта часто бывает труднее всего добиться.

Производственный и финансовый леверидж обобщаются категорией производственно-финансового левериджа. Уровень его (DTL) может быть оценен следующим показателем:

DTL = DOLr DFLr, (3.10)

или

![]() (3.11)

(3.11)

где In – проценты по ссудам и займам.

Отсюда следует, что производственный и финансовый риски кумулируются в виде общего риска, под которым понимают риск, связанный с возможным недостатком средств для покрытия текущих расходов и расходов по обслуживанию внешних источников средств.