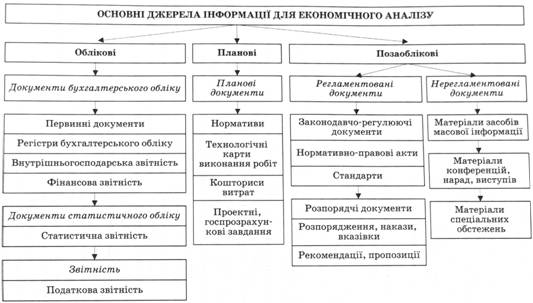

6.Джерела інформації для проведення фінансового аналізу.

14.Основні напрямки поліпшення використання майна підприємства та оптимізації джерел його формування.

Розглядаючи шляхи підвищення ефективності та оптимізації складу окремо основних засобів та оборотних активів, головними напрямками підприємства є визначення резервів підвищення ефективності використання.

Головною ознакою підвищення рівня ефективного використання основних засобів будь-якого підприємства є зростання обсягу виробництва продукції.

Найважливіші шляхи підвищення ефективності використання основних виробничих засобів підприємства:

- поліпшення складу, структури і стану основних виробничих засобів підприємства;

- удосконалення планування, управління і організації праці та виробництва;

- зниження фондомісткості, підвищення фондовіддачі та продуктивності праці на підприємстві;

- підвищення та розвиток матеріального та морального стимулювання праці.

Покращення використання оборотних активів сприяє підвищенню рентабельності підприємств і, навпаки, погіршення їх використання й відвертання на позапланові цілі, капітальні вкладення та капітальний ремонт і інші витрати, що покриваються за рахунок спеціальних джерел, знижує ефективність використання оборотних активів, створює тяжкий фінансовий стан. Тому на підприємствах має бути організований систематичний контроль за використання оборотних активів, що у них є. Цей контроль має включати: перевірку зберігання наявних у підприємства власних оборотних активів; перевірку вірності витрачання власних і позикових коштів, виявлення та ліквідацію надлишкових та непотрібних підприємству активів; перевірку ефективності здійснюваних на підприємстві заходів по економному витрачанню на виробництво матеріальних цінностей та грошових коштів.

варто зазначити деякі принципи оптимізації використання майна підприємства:

1. Залучення кредитних ресурсів за допомогою такого інструменту, як облігації має стати не панацеєю чи єдиним способом їхнього залучення, а лише додатковим щодо кредитування методом.

2. Одним із напрямів поліпшення стратегії залучення кредитного капіталу підприємства є розробка ними внутрішніх нормативних документів, за допомогою яких вони зможуть оцінювати перспективність та доцільність способів залучення та структуру джерел позичкових ресурсів.

3. Із розвитком вітчизняного фондового ринку, а саме такого його сегмента, як ринок облігацій, залучення підприємствами кредитних ресурсів поліпшить не лише ступінь надходжень їх до підприємств, а й дасть змогу створити конкуренцію банківському кредитуванню, що приведе до зниження процентної ставки за банківськими кредитами, поліпшення умов кредитування, створення передумов до розвитку довготермінового банківського кредитування та інших видів залучення кредитних ресурсів.

15.Фінансово-економічна оцінка інвестиційних проектів

Основою експертизи інвестиційного проекту єфінансово-економічна оцінка, яка базується на загальновідомій методиці UNIDO*1 і включає в себе:

аналіз фінансового стану підприємства протягом трьох останніх років;

аналіз фінансового стану підприємства в період реалізації інвестиційного проекту;

аналіз беззбитковості виробництва основних видів продукції;

прогноз прибутків і грошових потоків у процесі реалізації інвестиційного проекту;

оцінку ефективності інвестиційного проекту.

*1: {UNIDO — Організація промислового розвитку при ООН.}

Основним елементом техніко-економічної експертизи є оцінка ефективності інвестицій, яку необхідно проводити за такими принципами:

оцінка капіталу, що інвестується, базується на показнику грошового потоку (cash flow), який формується за рахунок суми чистого прибутку та амортизаційних відрахувань у процесі експлуатації інвестиційного проекту;

як інвестований капітал, так і суму грошового потоку обов’язково приводять до справжньої вартості. Приведення здійснюється диференційовано по кожному етапу подальшого інвестування;

у процесі дисконтування грошового потоку вибирають диференційовану ставку відсотка для різних інвестиційних проектів;

варіація форм ставки відсотка, що використовується для дисконтування, здійснюється залежно від мети оцінки. Для розрахунку такого показника ефективності інвестицій, як ставка відсотка, яка вибирається для дисконтування, можуть бути використані: середньозважена вартість капіталу; середня депозитна чи кредитна ставка; індивідуальна норма прибутковості; рівень ризику та ліквідності інвестицій тощо.

Детальний аналіз ефективності інвестиційного проекту повинен залежати від масштабності проекту та від суми кредиту, потрібної для фінансування інвестицій. Крім того, банк повинен сформувати необхідний інформаційний масив, у якому інвестиційні проекти поділяються на «малі», «середні» та «великі». На основі даних цього інформаційного масиву проводиться експертиза інвестиційного проекту:

для оцінки «малих» проектів достатньо здійснити попередню експертизу;

«середні» проекти передбачають проведення попередньої та основної експертизи;

«великі» проекти потребують попередньої, основної та заключної експертиз (див. рис. 4.2).

Рис. 4.2. Оцінка масштабності проекту