ЗМІСТ

ВСТУП……………………………………………………………………… |

3 |

1. ТЕОРЕТИКО-МЕТОДИЧНІ АСПЕКТИ РОЗВИТКУ АУДИТУ… |

6 |

1.1. Сутність аудиту, його місце і значення в сучасному економічному середовищі…………………………………………………. |

6 |

1.2. Еволюція розвитку аудиту в світі………………………………….. |

9 |

1.3. Історичний генезис становлення аудиту в Україні……………….. |

11 |

|

|

2. АНАЛИЗ РИНКУ АУДИТОРСЬКИХ ПОСЛУГ В УКРАЇНІ………... |

13 |

2.1. Світові тенденції розвитку аудиторської діяльності………………... |

13 |

2.2. Сучасний стан ринку аудиторських послуг в Україні……………… |

14 |

2.3. Розвиток аудиту в Автономній Республіці Крим…………………... |

18 |

|

|

3. ПРІОРИТЕТНІ НАПРЯМКИ РОЗВИТКУ АУДИТУ В УКРАЇНІ…… |

21 |

3.1. Проблеми сучасного розвитку ринку аудиторських послуг в Україні……………………………………………………………………… |

21 |

3.2. Основні тенденції та пріоритети розвитку аудиту в Україні………. |

22 |

|

|

ВИСНОВКИ………………………………………………………………… |

28 |

|

|

СПИСОК ВИКОРИСТАНОЇ ЛІТЕРАТУРИ……………………………... |

30 |

|

|

ДОДАТОК А ДОДАТОК Б ДОДАТОК В |

|

ВСТУП

Актуальність теми. Глобалізаційні процеси, що відбуваються у світі, обраний Україною шлях інтеграції у європейську спільноту, не можуть оминути і проблему відповідного реформування контрольного середовища в країні, одним з елементів якого є професійний незалежний аудит. У світовій практиці аудит набув значного поширення. Основною передумовою аудиту стала взаємна зацікавленість підприємства (фірми) в особі його власників (акціонерів), держави в особі податкової адміністрації і самого аудитора в забезпеченні реальності та достовірності обліку і звітності.

Українській професійний аудит має 20-річну історію становлення та розвитку. Цьому сприяло розмежування функцій та інтересів підприємців, коли власник для керівництва своїми підприємствами почав наймати спеціальний апарат управління. Для попередження недоліків, зловживань, приховування витрат і доходів, неправильного розподілу прибутків, навмисного присвоєння їх найманими керуючими власники змушені вдаватись до перевірки фінансової звітності незалежним аудитором. Отже, аудит є обов’язковою частиною цивілізованого функціонування ринкової економіки кожної країни.

Проблеми впровадження, становлення та розвитку, окремі особливості контролю та аудиту в Україні розглядалися як в наукових працях українських вчених: М.Т.Білухи, Ф.Ф.Бутинця, С.Ф.Голова, А.М.Герасимовича, Г.М.Давидова, Н.І.Дорош, С.Я.Зубілевич, А.М.Кузьмінського, Ю.А.Кузьмінського, М.Д.Корінько, В.І.Лазуренко, Н.М.Малюги, Є.В.Мниха, О.А.Петрик, І.І.Пилипенка, В.П.Пантелєєва, В.С.Рудницького, В.Я.Савченко, В.В.Сопко, Л.К.Сука, М.Г.Чумаченко, В.Г.Швеця, В.О.Шевчука, Б.Ф.Усача та інш., так і в зарубіжних: В.Д. Андрєєва, М.П.Баришнікова, А.М.Богомолова, С.М.Бичкової, Н.А.Голощапової, П.І.Камишанова, Я.В.Соколова, В.В.Скобари, Л.З.Шнайдермана, Р.Адамса, А.Аренса, М.Деніса, Дж.Лоббека, Р.Доджа, Д.Кармайкла, Дж. К. Робертсона, Ф.Дефліза, Генрі Р.Дженіка, ряду інших авторів. Але в умовах піідвищення вимог до контролю якості професійних аудиторських послуг, змін у податковій системі, які виникли через прийняття Податкового кодексу, прийняття стратегії розвитку аудиту більш детального опрацювання потребує дослідження сучасного стану та приоритетів розвитку аудиту в Україні. Актуальність теми, її практичне значення та недостатня теоретична і методична розробленість обумовили вибір теми студентської наукової роботи.

Зв’язок роботи з науковими програмами, планами, темами. Тема студентської наукової роботи є складовою плану науково-дослідних робіт кафедри обліку і аудиту РВНЗ «Кримський інженерно-педагогічний університет» з теми «Трансформація системи бухгалтерського обліку, аналізу та аудиту в умовах євроінтеграції» (державний реєстраційний номер № 0111U001772).

Мета і завдання дослідження. Метою даної роботи є оцінка сучасного стану, виявлення проблем та розробка пріоритетних напрямків розвитку аудиту в Україні. Для досягнення мети в роботі були поставлені і вирішені наступні завдання:

розкрити сутність аудиту, його місце і значення в сучасному економічному середовищі;

дослідити еволюцію розвитку аудиту в світі та історичний генезис становлення аудиту в Україні;

проаналізувати світові тенденції розвитку аудиту;

дослідити сучасний стан і пріоритети розвитку ринку аудиторських послуг України та АР Крим;

сформулювати пропозиції щодо вдосконалення розвитку аудиту в Україні.

Об’єктом дослідження є процесс розвитку аудиту в Україні.

Предметом дослідження є сукупність організаційних та методологічних основ становлення, розвитку та визначення приоритетних напрямків розвитку аудиту в Україні та АР Крим .

Методи дослідження. Методологічною основою дослідження є діалектичний метод, який дозволив вивчити генезис імплементації аудиту у контрольну практику українського бізнесу та визначити його слабкі місця та напрямки адаптації і вдосконалення, відповідно до умов господарювання в сучасних реаліях вітчизняної економіки. Застосування історичного та логічного методів забезпечило глибину та системність дослідження розвитку професійної аудиторської діяльності за 20 років з дати його впровадження в Україні та історичний генезіс аудиту і світі. Використання загально наукових методів, таких як синтез та аналіз, індукція та дедукція, дали можливість визначитися з перспективами розвитку аудиту у сфері економічних та соціальних відносин в суспільстві.

Інформаційною базою дослідження стали вітчизняні законодавчі та нормативні документи з питань організації аудиторської діяльності, нормативні акти, стандарти та кодекси етики міжнародних професійних об’єднань бухгалтерів та аудиторів, спеціальна річна звітність суб’єктів аудиту в Україні офіційні сайти АПУ та міжнародних аудиторських фірм.

Наукова новизна одержаних результатів полягає у розвитку професійної аудиторської діяльності в сучасних умовах в України та АР Крим.

Практичне значення одержаних результатів полягає у можливості використані запропонованих концептуальних підходів, методик та організаційних принципів в практиці професійного аудиту, у пропозиціях подальшого розвитку професійної аудиторської діяльності.

Апробація результатів роботи. Результати студентської наукової роботи доповідалися на міжнародній науково-практичної конференції «Обліково-аналітичне забезпечення стратегії сталого розвитку підприємства» м. Сімферополь: ДІАЙПІ, 2012 р.

Обсяг та структура роботи. Студентська конкурсна наукова робота складається з вступу, трьох розділів, висновків, списку використаних джерел із 23 наіменувань, додатків. Загальний обсяг роботи - 30 сторінок комп’ютерного тексту. Вона містить 7 таблиць, 12 рисунків.

РОЗДІЛ 1. ТЕОРЕТИКО-МЕТОДИЧНІ АСПЕКТИ РОЗВИТКУ АУДИТУ В УКРАЇНІ

1.1. Сутність аудиту, його місце і значення в сучасному економічному середовищі

Процеси глобалізації, які знаходяться в основі розвитку сучасних економічних відносин, мають своїм наслідком те, що необхідно мати єдині підходи для інформаційного забезпечення прийняття рішень користувачами фінансових звітів. У свою чергу таке інформаційне забезпечення повинно бути надійним, що досягається застосуванням стандартних підходів до проведення перевірки (аудиту) фінансових звітів суб'єктів господарювання.

Слово «аудит» - латинського походження і означає «слухати» [17].

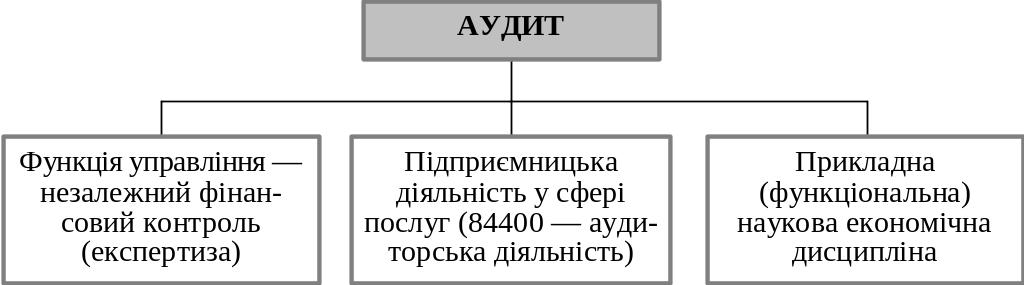

Критично проаналізував існуючи трактування терміну «аудит», можна зробити висновок, що у сучасному світі використовується в трьох значеннях, а саме:

аудит — окремий вид підприємницької діяльності у сфері послуг економіко-правового характеру;

аудит — окрема функція управління (складова загальної функції господарського контролю) — функція незалежного фінансового контролю (експертизи);

аудит — економічна наукова дисципліна, яка досліджує функціонування інституту незалежного фінансового контролю в ринковій економічній системі (рис. 1.1).

Рис. 1.1. Зміст терміна «аудит»[складено автором на підставі 5,с. 314]

Головна мета аудиту — переконати користувачів фінансових звітів у тому, що ці звіти дають достатньо точне уявлення про стан підприємства на певну дату та про те, як його було досягнуто.

Потреба в аудиті пов'язана з причнами,які представлені на рис.1.2:

Рис. 1.2. Об’єктивні причини, що викликали необхідніть появи аудиту[складено автором на підставі 8, с. 127]

А

наліз

поняття «аудит» згідно з міркувань

різних авторів дозволяє виділити кілька

підходів до його визначення (мал. 1.3.).

наліз

поняття «аудит» згідно з міркувань

різних авторів дозволяє виділити кілька

підходів до його визначення (мал. 1.3.).

Рис. 1.3. Підходи до визначення поняття «аудит» [узагальнено автором]

Змістовний аналіз досліджень зазначених авторів показав, що в науковому середовищі не існує єдиного погляду на визначення поняття «аудит». Визначення аудиту в роботах вітчизняних і зарубіжних авторів і в законодавстві наведено у додатку 1.

Незважаючи на різні підходи українських і зарубіжних економістів щодо визначення аудиту і його видів, існують однакові їх погляди стосовно того, що за основу визначень цих понять доцільно брати об'єкти аудиту, мету і завдання.

Аналіз спеціальної наукової літератури засвідчує, що серед вітчизняних і зарубіжних економістів спостерігаються різні думки щодо визначення мети і завдань аудиту.

На наш погляд завдання аудиту доцільно розглядати як на рівні економічної системи країни загалом, так і на рівні окремих господарських структур.

Пропонуємо класифікувати завдання аудиту на макрорівні як:

- розробка і впровадження стандартів аудиту;

- система підготовки аудиторів;

- підвищення кваліфікації аудиторів тощо.

Успішне виконання завдань аудитом на макрорівні залежить від налагодженої роботи Спілки аудиторів України (САУ), АПУ та вузівської підготовки майбутніх аудиторів.

До загальних завдань аудиту на наш погляд доцільно відносити:

- розробку внутрішньо-фірмових стандартів аудиту;

- складання робочих документів аудитора;

- розробку типового плану і програми аудиту;

- складання тестів системи внутрішнього контролю, залишків на рахунках бухгалтерського обліку.

На основі вивчення джерел наукової спеціальної літератури, аналізу чинних міжнародних стандартв аудиту та практичного досвіду українських і закордонних аудиторських фірм можемо стверджувати, що на мету і завдання аудиту (аудиторських послуг) впливають такі чинники,як:

- види аудиту та аудиторських послуг;

- зміст договору на аудиторську перевірку;

- підходи до аудиту (еволюція його розвитку) [6, с.114].

Отже, сьогоднішній аудит в Україні є однією з важливих галузей науки і практики. Він значно розширює і якісно поліпшує традиційні форми контролю. В сучаснх умовах зростає потреба в об'єктивній кількісній та якісній оцінці господарських явищ і фактів при визначенні їх відповідності встановленим критеріям та надання зацікавленим користувачам достовірної інформації про об'єкти господарської діяльності підприємства і в цьому на наш погляд іє основна мета аудиту.