РОЗДІЛ 2

Особливості кредитування суб’єктів господарювання.

2.1. Сутність кредиту та принципи кредитування.

2.1.1. Необхідність кредитування суб’єктів господарювання

Кредитна система — це база, на якій будуються всі економічні відносини у суспільстві. Нині в Україні сформовано лиш одну складову кредитної системи — банківську. Інша ж її складова — сукупність кредитних відносин, здійснюваних банками та небанківськими кредитними організаціями, — перебуває в процесі становлення. Його перебіг в Україні складний. Центральний і комерційні банки постійно прагнуть удосконалити організацію кредитних відносин в країні, принаймні усунути численні її недоліки. Та оскільки теоретична база і відповідно теоретичне обґрунтування організації кредитних стосунків між банками й позичальниками у нас лише започатковуються, це удосконалення зводиться до постійних змін уже діючих положень, заміни одних інструкцій іншими, що завдає клопоту і працівникам, і клієнтам банків.

Саме для того, щоб повністю і точно розкрити суть та проблеми питання курсової роботи розглянемо та надамо тлумачення основним економічним поняттям, на яких і побудований процес кредитування.

Кредит як кредитні відносини — економічна категорія, закони його існування — об'єктивні. Будь-який законодавчий документ не може змінити сутності цього явища. Воно не залежить від суб'єктивних суджень людей.

Банківський кредит — грошові кошти в національній чи іноземній валюті, що надаються кредитодавцем позичальнику на умовах повернення, платності, строковості, забезпеченості і цільового використання (тобто кредит ототожнюється з грошима, які виконують абсолютно інші, не властиві кредиту функції). Звідси випливає, що кошти банківського кредиту після його надання позичальнику є його власністю.

Еволюція ринкової економіки спричинила перетворення кредиту на один із вирішальних чинників господарського життя суспільства. Кредит став ключовим засобом руху капіталу, а кредитний механізм – рушійною силою ринкової економіки. Необхідність кредиту тісно пов’язана з особливостями кругообігу індивідуального капіталу.

Діяльність підприємства в системі ринкової економіки неможлива без періодичного використання різноманітних форм залучення кредитів.

З економічного погляду кредит - це форма позичкового капіталу (в грошовій або товарній формах), що надається на умовах повернення і обумовлює виникнення кредитних відносин між тим, хто надає кредит, і тим, хто його отримує.

Загальноекономічною причиною появи кредитних відносин є товарне виробництво. Основою функціонування кредиту є рух вартості у сфері товарного обміну, в процесі якого виникає розрив у часі між рухом товару і його грошовим еквівалентом, відбувається відокремлення грошової форми вартості від товарної. Якщо рух товарних потоків випереджає грошовий, то підприємства - споживачі товарів із настанням моменту плати за них не завжди мають достатні кошти, що може зупинити нормальний процес відтворення. Коли рух грошових потоків випереджає товарні, то на підприємствах нагромаджуються тимчасово вільні кошти.

Виникає суперечність між безперервним вивільненням грошей у кругообороті оборотних коштів і потребою в постійному використанні матеріальних і грошових ресурсів. Таким чином, виникнення і функціонування кредиту пов'язане з необхідністю забезпечення безперервного процесу відтворення, із тимчасовим вивільненням коштів у одних підприємствах і появою потреби в них у інших. При цьому виникнення кредитних відносин зумовлюється не самим фактом незбігу в часі відвантаження товару і його оплати, а узгодженням між суб'єктами кредитних відносин умови щодо відстрочки платежу шляхом укладання кредитної угоди. Але оборот товарів є не єдиною причиною появи кредитних взаємовідносин. Нині кредитні відносини виникають за будь-якої економічної чи фінансової операції, що пов'язана із заборгованістю одного з учасників такої операції.

Поряд з об’єктивною основою існують специфічні причини виникнення і функціонування кредитних відносин, що пов’язані з необхідністю забезпечення безперервності процесу відновлення.

Рис. 2.1. Причини виникнення кредитних відносин

Для розвитку кредитних відносин необхідні певні умови. По-перше, учасники кредитної угоди — кредитор і позичальник, мають бути юридично самостійними суб’єктами, які матеріально гарантують виконання зобов’язань. По-друге, інтереси суб’єктів кредитної угоди повинні збігатися.

Для забезпечення всього процесу відтворення необхідно, щоб підприємства мали необхідні оборотні кошти, які вони використовують для придбання оборотних виробничих фондів. Із стадії виробничих запасів оборотні кошти переходять у незавершене виробництво, а потім у готову продукцію. У свою чергу, готова продукція, призначена для продажу, стає товаром і реалізується. Виручка від реалізації поступає на рахунок підприємства.

За браком власних оборотних коштів підприємства залучають банківські кредити, кошти інших кредиторів та комерційний (товарний) кредит. Кредит дає змогу доцільніше організувати оборот коштів підприємств, не витрачати значних фінансових ресурсів на створення зайвих запасів сировини й матеріалів.

У процесі кредитування підприємств насамперед ураховуються індивідуальні особливості кругообороту їхніх оборотних коштів. Особливості індивідуального кругообороту коштів підприємств проявляються у розбіжності в часі між вивільненням з обороту вартості в грошовій формі та авансуванням коштів у новий оборот. Такі розбіжності відбуваються, передусім, через сезонність виробництва. Сезонність виробництва зумовлює в одні періоди випереджаюче зростання виробничих витрат порівняно з надходженням коштів і спричиняє додаткову потребу в коштах понад ті, що є в розпорядженні підприємства. В інші періоди витрати виробництва зменшуються або зовсім припиняються, збільшується вихід готової продукції та надходження грошової виручки, частина якої виявляється тимчасово вільною.

Таке чергування зростання додаткових потреб у коштах і створення тимчасово вільних залишків їх на тому самому підприємстві створюють реальну економічну основу для використання кредитів на формування виробничих і оборотних фондів та погашення їх через певний час.

Взагалі особливості індивідуального обороту коштів підприємства зумовлюються багатьма об’єктивними і суб’єктивними факторами.

До об’єктивних факторів належать:

галузева належність підприємства;

характер виробничого процесу;

сезонність виробництва.

До суб’єктивних факторів належать:

рівень організації виробництва;

рівень організації збуту й постачання;

інші фактори.

Розрізняють два види кругообороту коштів підприємства: відносно рівномірний і переважно нерівномірний.

Перший вид властивий підприємствам нафтової, вугільної, металургійної та інших галузей промисловості. Для підприємств цієї групи характерна відсутність тривалого лагу (періоду) між надходженням і витрачанням коштів.

Другий вид характерний для підприємств легкої, харчової, лісової промисловості, сільськогосподарських підприємств. У них завжди виникає певна невідповідність між витратами коштів і надходженням коштів від реалізації продукції. У підприємств з нерівномірним кругооборотом коштів додаткова потреба в кредиті пояснюється сезонністю виробництва, значною тривалістю обороту оборотних коштів. Тривалість виробничого циклу може коливатися від кількох днів (виробництво деяких харчових продуктів) до кількох місяців і років (виробництво сільськогосподарської продукції, суднобудування).

Суб’єктами кредитних відносин можуть бути будь-які самостійні підприємства. Кредитні відносини характеризуються тим, що їх суб’єктами є дві сторони: одна з них у рамках конкретної кредитної угоди називається кредитором, інша — позичальником. Грошові чи товарно-матеріальні цінності, витрати або виконана робота та надані послуги, щодо яких укладається кредитний договір, є об’єктом кредиту.

Основними об’єктами короткострокового кредитування в оборотні кошти є:

виробничі запаси (сировина, основні й допоміжні матеріали, запасні частини, паливо, інструмент);

незавершене виробництво та напівфабрикати власного виробництва;

витрати майбутніх періодів (сезонні витрати, витрати на освоєння випуску нових виробів тощо);

готова продукція і товари;

платіжні та розрахункові операції з постачальниками й покупцями.

На підприємствах виникає потреба в кредитах під виробничі запаси, якщо їх розміри перевищують власні кошти, тобто якщо створюються наднормативні запаси. Причиною таких можуть бути сезонність завезення, нерівномірна або дострокова поставка матеріальних ресурсів постачальниками та ін.

Наднормативні запаси сільськогосподарської сировини є основним об’єктом банківського кредиту на підприємствах, які переробляють цю сировину і працюють сезонно (цукрові заводи, консервні комбінати, інші підприємства харчової та легкої промисловості), або створюють великі сезонні запаси сировини на рік, тобто до нового врожаю.

Наднормативні запаси незавершеного виробництва і готової продукції можуть створюватися на підприємствах у зв’язку з прискоренням темпів зростання обсягів виробництва, некомплектністю постачання, транспортними утрудненнями щодо відправлення продукції споживачам, припиненням відвантажень продукції споживачам через їхню неплатоспроможність тощо.

У складі витрат майбутніх періодів банки видають підприємствам позики на покриття сезонних витрат, оскільки в періоди сезонного зменшення обсягів виробництва або міжсезонного простою витрати на виготовлення продукції тимчасово не покриваються виручкою від реалізації. Так, цукровий завод навіть у період міжсезонного простою (лютий - серпень) потребує коштів на ремонт обладнання, утримання постійного персоналу, проведення всіх підготовчих робіт до сезону цукроваріння. Ці витрати він покриває за рахунок банківських позик, а розраховується за них з виручки від реалізації цукру.

Витратами майбутніх періодів є також витрати, пов’язані з освоєнням випуску нових видів продукції, пусконалагоджувальні витрати. Якщо ці витрати кредитує банк, то в кредитних угодах називається конкретна продукція і витрати включаються в її собівартість.

За допомогою кредитів підприємство, коли йому тимчасово бракує власних коштів, може розрахуватись зі своїми постачальниками.

Отже, кредит необхідний і для підтримування кругообороту фондів діючих підприємств, що обслуговують процес реалізації продукції.

Об’єктами довгострокового та середньострокового кредитування є капітальні вкладення, пов’язані з реконструкцією підприємства, його технічним переозброєнням, упровадженням нової техніки, удосконаленням технології виробництва, та інші витрати, що приводять до збільшення вартості основних засобів. До таких кредитів підприємства вдаються, якщо відчувають брак власних коштів, призначених на ці цілі, а саме: прибутку й амортизаційних відрахувань.

Використання різноманітних форм кредитування підприємства прискорює рух грошових і матеріальних ресурсів та сприяє підвищенню ефективності фінансово-господарської діяльності.

Потреба підприємства в кредитах під інвестиційні проекти визначається на основі інвестиційної програми за окремими етапами її реалізації та з урахуванням власних джерел фінансування.

Власні кошти для фінансування інвестиційних програм складаються з амортизаційних відрахувань, частини прибутку, яка спрямовується на реконструкцію, технічне переоснащення, нове будівництво.

Після проведення розрахунків потреби підприємства в кредитних ресурсах визначають період їх залучення. Період залучення кредитів — це час з моменту надання банківського кредиту до моменту його повного погашення та виплати відсотків за користування. Період залучення кредиту визначається банком. Практика свідчить, що нині в Україні у зв’язку з високою інфляцією цей строк не перевищує 3 місяців.

В результаті зниження темпів виробництва промислової продукції в Україні можне спостерігати і зменшення темпів кредитування комерційними банками реального сектора економіки, зокрема приватних нефінансових корпорацій. Так, за даними Національного банку України, середньомісячний приріст кредитів, наданих підприємствам приватного корпоративного сектора, у 2012 році склав 0,4%, тоді як за аналогічний період 2011 року даний показник дорівнював 1,4%. При цьому питома вага кредитів з терміном погашення до 1 року та від 1 до 5 року складає відповідно 47,1% та 40,4%.

Загалом у 2012 році надання довгострокових кредитів для бізнесу відійшло на другий план, тоді як високою популярністю стали користуватися позики на поточні потреби підприємств. В галузевому розрізі зростає попит на кредити зі сторони виробників сільськогосподарської продукції та харчової промисловості.

Основними факторами, котрі впливають на уповільнення темпів надання кредитних ресурсів для підприємств промисловості зі сторони суб’єктів господарювання, є зменшення обсягів реалізації продукції та низька привабливість потенційних інвестиційних проектів із модернізації і розширення виробництва у зв’язку з наявністю політичної нестабільності та негативних прогнозів щодо подальшого розвитку економіки України.

З іншої сторони, звужується й сама ресурсна база фінансово-кредитних установ у зв’язку зі зменшенням приросту депозитів комерційних банків та оплатою зобов’язань перед нерезидентами. Крім того зросли ризики кредитування підприємств, так як мало гарантій повернення позики, оскільки засоби виробництва орендовані або вже у заставі інших фінансово-кредитних установ, а надавати кредити під заставу товарів в обороті є досить ризиковано.

Таким чином, невизначеність щодо подальшого розвитку національної економіки у зв’язку з політичними факторами, відтік інвестиційних ресурсів за межі країни та висока матеріало- й енергомісткість вітчизняних підприємств створюють ризики для стабільного розвитку банківської системи у 2013 та 2014 роках.

Що стосується банку «ПриватБанк», то упродовж 2012 року активи зростали вищими темпами, ніж у попередньому році. Структуру активів банку можна побачити таблиці 2.1. Чисті активи банку (загальні активи за мінусом сформованих резервів під активні операції) зросли на 34.3% і на 01.01.2012 р. 94.3% від загальних активів. Загальні активи банку за рік збільшилися на 55% (за 2011 рік – на 34,7%). Необхідною умовою фінансової стабільності банку та їх успішного розвитку є не лише динамічне, збалансоване зростання активів, а й наявність раціональної (оптимальної) їх структури та прогресивних структурних змін, спрямованих на зменшення неробочих, проблемних активів і диверсифікацію активних операцій.

За станом на 01.01.2012 р. cтруктура активів була такою: високоліквідні активи становили 14,15% від суми загальних активів, кредитний портфель – 75,66%, вкладення в цінні папери –2.02%, дебіторська заборгованість – 0,68%, основні засоби та нематеріальні активи – 7,3%, нараховані доходи до отримання – 3,86%, інші активи – 0,4% від суми загальних активів. За 2011 р. високоліквідні активи банку збільшилися на 16.8%. Збільшення відбулося за рахунок зростання обсягу готівкових коштів та коштів у НБУ – на 21.4%; коштів на коррахунках в інших банках – на 11.0%. Подальше підвищення рівня ліквідності залишається одним із пріоритетних завдань. Наявність у достатньому обсязі високоліквідних коштів – неодмінна передумова надійності та конкурентоспроможності банку на внутрішньому і міжнародних ринках.

Кредитний портфель банку за минулий рік збільшився на 69,6% (за 2011 р. – на 35,8%). Зокрема чистий кредитний портфель (загальний кредитний портфель, скоригований на суму сформованих резервів під кредитні ризики). Збільшення відбулося в основному за рахунок зростання обсягу кредитів, наданих суб'єктам господарювання.

Випереджаючими темпами продовжували зростати обсяги довгострокових кредитів та позичок в інвестиційну діяльність. Обсяги довгострокових кредитів збільшилися на 88,1% і станом на 01.01.2012 р. становили 22,9% від загального обсягу кредитного портфеля. Обсяги кредитів в інвестиційну діяльність збільшилися на 83,7%.

Таблиця 2.1

Структура активів банку

Показники |

За станом млн. грн. |

За станом % |

Динаміка зміни |

||||

2010 р. |

2011 р. |

2012 р. |

2010 р. |

2011 р. |

2012 р. |

||

Наявні кошти в касі |

208 |

378 |

686 |

4,43 |

5,98 |

7,00 |

3,30 р |

Кошти в НБУ |

280 |

100 |

0 |

5,97 |

1,58 |

0,00 |

-100 |

Кошти на коррахунках «Ностро» |

96 |

241 |

544 |

2,05 |

3,81 |

5,55 |

5,67 р |

Міжбанківські кредити |

411 |

303 |

157 |

8,76 |

4,79 |

1,60 |

-62 |

Кредити юридичним особам |

2777 |

3906 |

6 000 |

59,21 |

61,79 |

61,21 |

2,16 р |

Кредити фізичним особам |

278 |

877 |

2 114 |

5,93 |

13,87 |

21,56 |

7,6 р |

Нараховані доходи |

135 |

221 |

378 |

2,88 |

3,50 |

3,86 |

2,8 р |

Цінні папери |

143 |

152 |

198 |

3,05 |

2,40 |

2,02 |

38 |

Основні кошти банку |

216 |

325 |

456 |

4,61 |

5,14 |

4,65 |

2,11 р |

Розрахунки по хоздіяльнгості |

38 |

49 |

25 |

0,81 |

0,78 |

0,26 |

-34 |

Дебіторська заборгованість |

443 |

156 |

67 |

9,45 |

2,47 |

0,68 |

-85 |

Валютні операції |

154 |

175 |

13 |

3,28 |

2,77 |

0,13 |

-72 |

Резерви під кредити |

-489 |

-562 |

-836 |

-10,43 |

-8,89 |

-8,53 |

71 |

Разом Активи: |

4690 |

6321 |

9803 |

100,00 |

100,00 |

100,00 |

2,09 р |

Протягом 2012 року найвищими темпами зростали обсяги кредитів, наданих фізичним особам – порівняно з початком року вони збільшилися 2,4 рази (за 2012 рік – в 3,15)

Зростанню обсягів кредитування сприяло зниження процентних ставок за кредитами банку, унаслідок чого позички стали доступнішими для суб'єктів господарювання та населення. Якщо у 2012 році середньозважена ставка за кредитами дорівнювала 26.1%, то у 2011 році – 20.8%.

Завдяки позитивним змінам у динаміці активів та кредитного портфеля прогресивні зрушення відбулися і в їх структурі. Збільшилася частка кредитного портфеля в загальних активах – із 63.2 до 68.9%, довгострокових кредитів у кредитному портфелі – із 17.7 до 22.9%, кредитів у інвестиційну діяльність – із 3.4 до 4.2%, кредитів, наданих фізичним особам, – із 4.3 до 7.0%. Водночас знизилася частка кредитів, наданих іншим банкам, – із 12.3 до 10.9%. Поліпшилася якість кредитного портфеля (табл. 2.2). Зокрема частка проблемних (прострочених та сумнівних) позичок скоротилася з 5.8 до 4.5%.

Таблиця 2.2

Структура кредитного портфеля

Показники |

За станом %

|

Темпи зростання % |

Структурні зміни % |

||||

2010 р. |

2011 р. |

2012 р. |

2011-2013 роки |

2012-2013 роки |

2011-2013 роки |

2012-2013 роки |

|

Кредити, надані органам державного управління |

0.5 |

0.6 |

0.4 |

60.6 |

– 0.8 |

– 0.1 |

– 0.2 |

Кредити надані іншим банкам і НБУ |

18.4 |

12.3 |

10.9 |

-9.1 |

28.6 |

– 6.1 |

– 1.4 |

Кредити, надані субєктам господарювання |

77.1 |

82.8 |

81.7 |

45.8 |

43.8 |

5.7 |

– 1.1 |

Кредити, надані фізичним особам |

4.0 |

4.3 |

7.0 |

45.9 |

137.0 |

0.3 |

2.7 |

Узагальнюючий коефіцієнт структурних зрушень |

х |

х |

х |

х |

х |

3.1 |

1.4 |

Основну частину кредитного портфеля становлять кредити, надані суб'єктам господарювання. – 81.7% від загального обсягу; кредити, надані іншим банкам, –10.9%; кредити, надані фізичним особам. – 7.0%; кредити, надані органам державного управління, – 0.4%. У структурі кредитів, наданих суб'єктам господарювання, частка позичок для фінансування поточної діяльності становить 62.3%, кредити за експортно-імпортними операціями – 15.9%, за внутрішніми торговельними операціями – 10.5%, позички в інвестиційну діяльність – 5.2%, враховані векселі – 3.2%, овердрафт – 2.3%, РЕПО – 0.2%, факторинг – 0.2%, інші кредити – 0.3%, тобто основна частина позичок спрямовується у поточну діяльність.

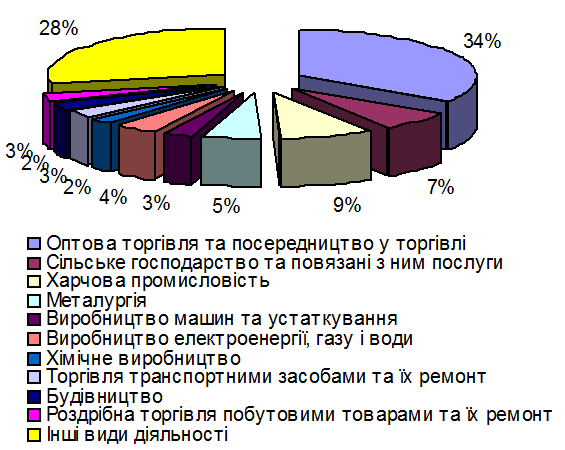

За видами діяльності кредити, надані суб'єктам підприємницької діяльності, розподіляються так: позички, спрямовані в оптову торгівлю та посередництво у торгівлі, – 34%, сільське господарство, мисливство і пов'язані з ними послуги – 7%, харчову промисловість – 9%, металургію – 5%, виробництво машин та устаткування – 3%, виробництво електроенергії, газу і води – 4%, хімічне виробництво – 2%, будівництво –2%, торгівлю транспортними засобами та їх ремонт – 3%, роздрібну торгівлю побутовими товарами та їх ремонт – 3%, в інші види діяльності – 28%.

Структура кредитів, наданих суб'єктам підприємницької діяльності, за видами економічної діяльності наведена на рис. 2.2.

Рис. 2.2. Структура кредитів, наданих суб’єктам підприємницької діяльності за видами економічної діяльності у 2012 році

Незважаючи на перерозподіл кредитних ресурсів зі сфери обслуговування у виробничу, значна частина кредитних коштів, як і раніше, спрямовується у невиробничі галузі, в основному – в торгівлю та посередництво у торгівлі.

Незважаючи на позитивні зміни в довгострокових та короткострокових кредитів у динаміці і структурі кредитного портфеля банку, завдання щодо поліпшення його якості залишається актуальним. Мовиться передусім про зменшення «поганих» та збільшення частки довгострокових кредитів, а також позичок, спрямованих в інвестиційну діяльність, у пріоритетні галузі економіки, пов'язані з інноваційним розвитком.

2.1.2. Види кредитів, які використовуються у господарській діяльності

Найпоширенішими є два типи кредитних відносин: між банками з одного боку, та підприємствми, господарськими організаціями, товариствами - з другого, а також між сами суб’єктами господарювання.

Одже, кредити - це економічні відносини між кридитором і позичальникам з приводу перерозподілу вартості на засадах повернення і, як правило, з виплатою відсотку.

Кредити, що їх можуть отримати підприємства, класифікуються за такими ознаками:

за кредиторами;

за формами та видами;

за метою використання;

за терміном надання;

за забезпеченням;

за порядком надання.

Кредиторами підприємств можуть бути:

банки та спеціалізовані фінансово-кредитні інститути (банківський, лізинговий кредити);

підприємства (комерційний кредит);

держава (державний кредит, який надається через уповноважені банки);

міжнародні фінансово-кредитні установи (відкриття кредитних ліній через уповноважені банки).

Форми та види кредитів зображено на рис. 2.3.

Рис. 2.3. Форми та види кредитів, що надаються підприємствам

Можна виділити ознаки класифікації видів банківського кредиту, які наведені в табл. 2.3.

Таблиця 2.3

Класифікація видів банківського кредиту

Ознаки |

Види банківського кредиту |

За масштабними об’єктами кредитування |

|

За терміном користування |

|

За забезпеченням |

|

За ступенем ризику |

|

За методами надання |

|

За методами погашення |

|

Продовження табл. 2.3

Ознаки |

Види банківського кредиту |

За формою організації |

|

За схемою надання |

|

За строками повернення |

|