Вопрос 1. Принципы и режимы международной торговли. Значение страны происхождения товара в таможенном регулировании.

В международных экономических отношениях выработаны и применяются специальные принципы. Действие данных принципов направлено на формирование торгово-политических и торгово-экономических режимов. Механизмы согласованного использования инструментов внешнеторгового регулирования представляют собой общепризнанные нормы и принципы международного права, а также двухсторонние и многосторонние договоры и другие конвенционные нормы, участником которых является государство.

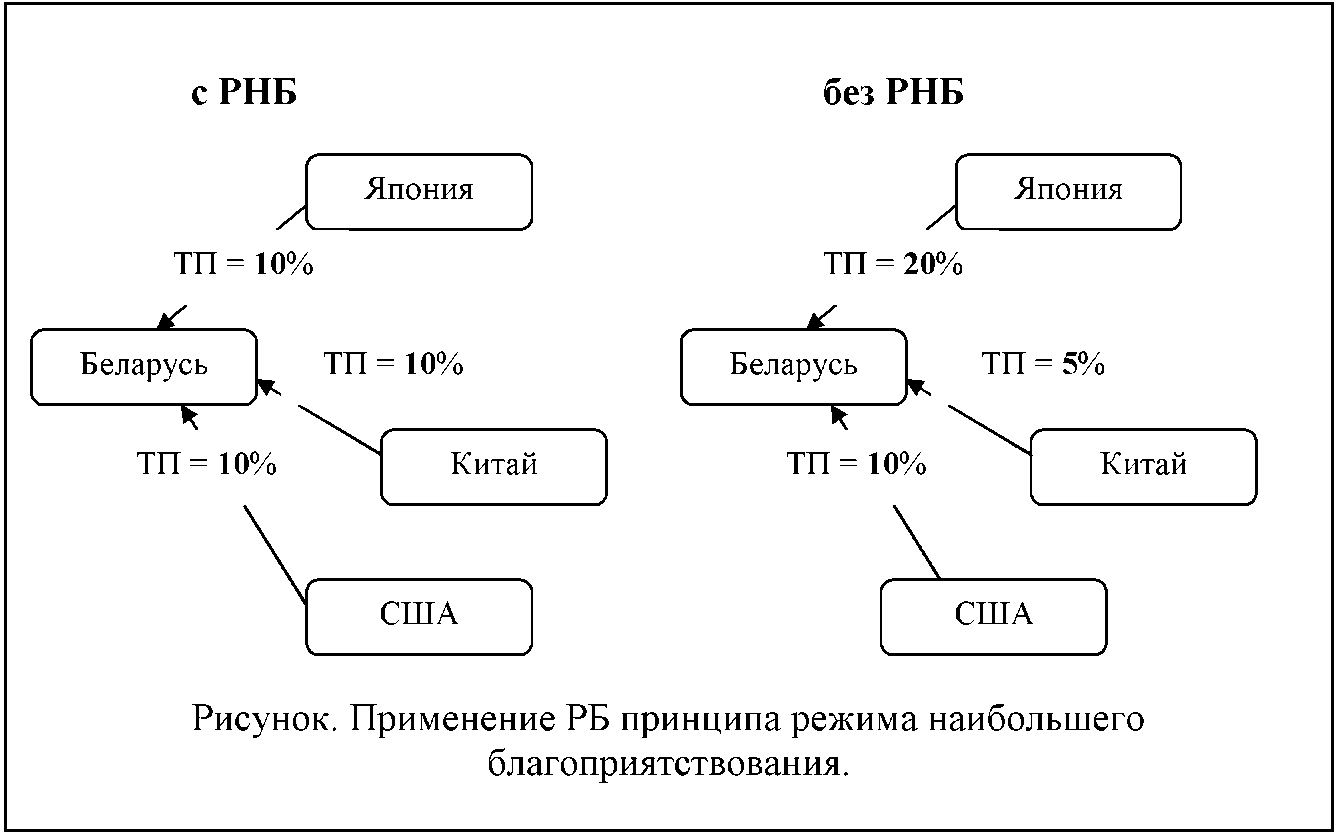

Наиболее широкое применение получил принцип наиболее благоприятствуемой нации (или режим наибольшего благоприятствования - РНБ).

ВТО считает РНБ режимом, который должен повсеместно применяться в торговых отношениях со всеми странами, и с точки зрения ВТО он является не только юридически разрешенным, но и рекомендуемым для включения в международные договоры.

Под РНБ понимается не менее благоприятный торгово-политический режим, предоставляемый государствами друг другу в области торговли, мореплавания, правового положения граждан, таможенных пошлин и т.д., чем тот, который предоставлен или будет предоставлен страной третьей стране. Это означает, что каждой стране немедленно, на основе взаимности, безусловно и безвозмездно предоставляется право пользоваться всеми преимуществами, которые страна предоставляют любым третьим государствам по согласованному кругу отношений.

Таким образом, применительно к тарифному регулированию, под режимом наибольшего благоприятствования понимают ситуацию, когда страна не имеет права для рассматриваемой страны установить пошлину выше, чем для любой третьей страны. Применение принципа РНБ показано на рисунке.

Несмотря на сложную официальную формулировку принцип РНБ можно сформулировать очень просто: страна должна придерживаться одинаковых условий торговли со всеми странами. Важна не сама по себе величина пошлины, а то, что она одинакова для товаров из всех стран.

РНБ должен устанавливаться для двух стран одновременно. Соглашения, предусматривающие взаимное предоставление РНБ, в тех или иных вопросах, занимают значительное место в системе международного правового регулирования экономических отношений. Взаимное предоставление РНБ предусматривается большинством торговых соглашений. Республика Беларусь, в частности, применяет РНБ более чем со 130 странами. Но если РБ вступит в ВТО, то тем самым мы получим режим РНБ со всеми странами -членами ВТО, а это боле 150 стран.

Международное право не допускает изъятий из РНБ, т.е. равные торговые отношения со всеми странами должны применяться без каких либо исключений.

Но в то же время ВТО оговаривает ряд возможных исключений. Страна вправе создавать таможенные союзы и зоны свободной торговли с соседними странами с целью облегчения приграничной торговли. Здесь могут применяться боле льготные, чем предполагает РНБ, режимы торговли, например снижение или отмена таможенной пошлины. При этом участник таможенного союза или зоны свободной торговли при предоставлении РНБ в договорах с третьими странами освобождается от обязанности распространения на эти третьи страны льготного режима торговли, существующего в их отношениях с другими членами таможенного союза или зоны свободной торговли.

РБ использует возможность такого исключения из РНБ. Так РБ является участником зоны свободной торговли, созданной странами СНГ, которые во взаимной торговле применяют режим свободной торговли (СТ). Он предусматривает взаимное освобождение от таможенных пошлин товаров, происходящих и возимых с территории стран СНГ.

Кроме того, РБ является участником таможенного союз с Российской Федерацией и Казахстаном. Он так же предусматривает взаимное освобождение от таможенных пошлин товаров, происходящих и возимых с территории стран таможенного союза.

Подробнее о преференциях, предоставляемых в рамках режима свободной торговли и таможенного союза будет рассказано с следующем вопросе.

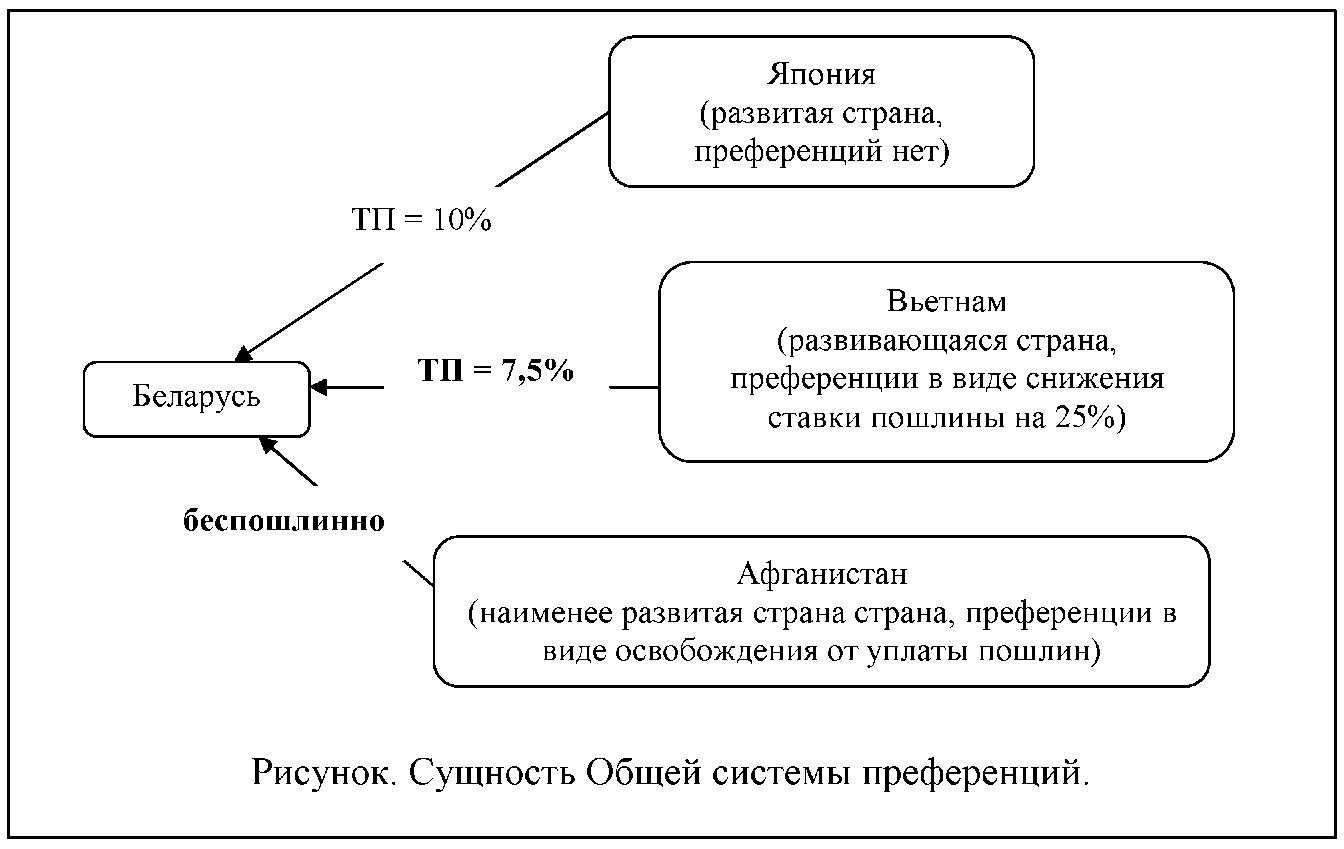

Еще один широко применяемый в международной торговой практике торгово-политический режим определяется Общей системой преференций (ОСП).

^ I В 1964 г. на первой Конференции ООН по торговле и развитию была выдвинута концепция создания Общей системы преференций (ОСП) в целях содействия экономическому развитию и индустриализации развивающихся стран. В 1968 г. ОСП была официально одобрена и стала самостоятельным инструментом торговой политики развитых стран.

Суть ОСП состоит в предоставлении развивающимся странам преимуществ по доступу их товаров на рынки развитых стран. При этом основной формой преференций (преференция - льгота) являются тарифные льготы, предоставляемые в виде пониженных ставок импортных пошлин (для развивающихся стран) и освобождения от таможенных пошлин (для наименее развитых стран). Название «общая» объясняется тем, что преференции предоставляются в отношении развивающихся стран практически всеми развитыми странами как односторонняя уступка, а не результат торгово-экономических переговоров.

При предоставлении преференций развитые государства должны соблюдать определенные условия: вводить их без дискриминации и воздерживаться от требований взаимности. Со своей стороны страны, получившие преференции (страны бенефициарии), должны соблюдать одну общую обязанность - воздерживаться от злоупотребления правом пользования преференциями, в частности, не допускать реэкспорта товаров, происходящих из третьих стран.

Сущность ОСП показана на рисунке.

Особенность правового регулирования ОСП состоит в том, что на современном этапе не существует единого договора, который бы точно оговаривал и унифицировал условия его применения. Это не позволяет однозначно сказать, на каких условиях должен предоставляться преференциальный режим. Он регламентируется национальным законодательством стран, применяющих на практике ОСП. При этом развитые государства самостоятельно определяют рамки применения национальных преференциальных схем, в том числе:

круг стран, которым предоставляются преференции (но как правило при этом ориентируются на определяемый ООН уровень экономического развития стран - развитые, развивающиеся и наименее развитые);

товары, в отношении которых такие преференции предоставляются номенклатуру (как правило это товары, которые слаборазвитая стран может произвести с применением доступный традиционных технологий);

размеры ставок преференциальных таможенных пошлин;

правила определения страны происхождения товаров из этих стран.

Фактически это означает, что ОСП до сих пор не реализована в полном объеме.

Указанные международные правовые принципы регулирования внешнеэкономической деятельности являются основой создания национальной законодательной базы таможенно - тарифного регулирования ВЭД практически всех государств мира, в том числе и стран Таможенного союза.

Страна происхождения товара

Поскольку большинство стран имеют различные торговые отношения с различными странами, важным моментом установления и соблюдения существующих договоренностей об условиях торговли является определение страны происхождения товара.

Страна происхождения товара определяется с целью осуществления тарифных и нетарифных мер регулирования ввоза и вывоза товаров.

Так, например, страна происхождения должна определяться для того, что бы определить, какой торгово-политический режим (или что то же самое какие ставки пошлин) должны применяться в отношении конкретного товара.

Основные принципы определения страны происхождения товаров установлены главой 7 ТК ТС.

Страной происхождения товара считается страна, в которой товар был полностью произведен или подвергнут достаточной переработке. При этом под страной происхождения товаров может пониматься группа стран, либо таможенные союзы стран, либо регион или часть страны, если имеется необходимость их выделения для целей определения страны происхождения товаров.

Определение страны происхождения товаров производится во всех случаях, когда применение мер таможенно-тарифного и нетарифного регулирования зависит от страны происхождения товаров.

Определение страны происхождения товаров осуществляется в соответствии с международными договорами государств-членов таможенного союза, регулирующими правила определения страны происхождения товаров. Таким договором является Соглашение о единых правилах определения страны происхождения товаров.

Товарами, полностью произведенными в данной стране, считаются:

полезные ископаемые, добытые из недр страны, в ее территориальном море (водах) или на дне этого моря;

продукция растительного происхождения, выращенная или собранная в данной стране;

3) живые животные, родившиеся и выращенные в данной стране;

продукция, полученная в данной стране от выращенных в ней животных;

продукция, полученная в результате охотничьего и рыболовного промысла в данной стране;

продукция морского рыболовного промысла и другая продукция морского промысла, полученная судном данной страны;

продукция, полученная на борту перерабатывающего судна данной страны исключительно из продукции, указанной в подпункте 6 настоящего пункта;

продукция, полученная с морского дна или из морских недр за пределами территориального моря (вод) данной страны, при условии, что данная страна имеет исключительные права на разработку ресурсов этого морского дна или этих морских недр;

отходы и лом (вторичное сырье), полученные в результате производственных или иных операций по переработке в данной стране, а также бывшие в употреблении изделия, собранные в данной стране и пригодные только для переработки в сырье;

продукция высоких технологий, полученная в открытом космосе на космических объектах, если данная страна является государством регистрации соответствующего космического объекта;

товары, изготовленные в данной стране исключительно из продукции, указанной в пунктах 1 - 10.

С учетом развитой международной интеграции большинство товаров производятся несколькими странами. Например, для производства автомобиля можно частично использовать импортные комплектующие и материалы, а другую часть комплектующих страна производит самостоятельно. Кроме того производятся трудозатраты по окончательной сборке и т.д. В таких условиях сразу сказать, в какой стран произведен автомобиль не просто, это зависит от массы условий.

Если в производстве товаров участвуют две страны и более, страной происхождения товаров считается страна, в которой были осуществлены последние операции по переработке или изготовлению товаров, отвечающие критериям достаточной переработки.

Основной критерий: если в отношении отдельных видов товаров или какой-либо страны особенности определения страны происхождения товаров особо не оговариваются, товар считается происходящим из данной страны, если в результате осуществления операций по переработке или изготовлению товара произошло изменение классификационного кода товара по ЕТН ВЭД ТС на уровне любого из первых четырех знаков. Смысл данного правила в том, что изменение кода товара на уровне любого из первых четырех знаков предполагает изготовление из одного товара существенно отличающегося, т.е подвергнутого значительной переработке.

Для определения страны происхождения товара также используются в порядке, определяемом Комиссией Таможенного союза, следующие критерии достаточной переработки:

1) выполнение определенных условий, производственных или технологических операций, достаточных для того, чтобы страной происхождения товаров считалась страна, где эти операции имели место (т.е. особо оговариваются конкретные товары и технологические операции, выполнение которых приводит к изменению страны происхождения);

2) изменение стоимости товаров, когда процентная доля стоимости используемых материалов или добавленная стоимость достигает фиксированной доли в цене конечной продукции (правило адвалорной доли).

Независимо от каких либо иных условий не отвечают критериям достаточной переработки:

операции по обеспечению сохранности товара во время его хранения или транспортировки;

операции по подготовке товара к продаже и транспортировке (деление партии, формирование отправок, сортировка, переупаковка) по разборке и сборке упаковки;

простые сборочные операции и операции по разборке товара, а также иные операции, осуществление которых существенно не изменяет состояние товара, по перечню, определяемому Комиссией Таможенного союза, учрежденной в соответствии с Договором о Комиссии Таможенного союза от 6 октября 2007 года;

4) смешивание товаров (компонентов), которое не приводит к существенному отличию полученной продукции от исходных составляющих;

убой животных, разделка (сортировка) мяса;

мойка, чистка, удаление пыли, покрытие окисью, маслом или другими веществами;

глажка или прессование текстиля (любые виды волокон и пряжи, тканые материалы из любых видов волокон и пряжи и изделия из них);

операции по покраске или полировке;

9) шелушение, частичное или полное отбеливание, шлифовка и полировка зерновых и риса;

10) операции по окрашиванию сахара или формированию кускового сахара;

11) снятие кожуры, извлечение семян и разделка фруктов, овощей и орехов;

12) затачивание, простой помол или простая резка;

13) просеивание через сито или решето, сортировка, классифицирование, отбор, подбор (в том числе составление наборов изделий);

14) разлив, фасовка в банки, флаконы, мешки, ящики, коробки и другие простые операции по упаковке;

15) разделение товаров на компоненты, которое не приводит к существенному отличию полученных компонентов от исходного товара;

16) комбинация двух или большего числа указанных операций.