Метод 2

В случае если таможенная стоимость товаров, ввозимых на единую таможенную территорию таможенного союза, не может быть определена на основании стоимости сделки с ввозимым товаром, таможенной стоимостью таких товаров является стоимость сделки с идентичными товарами, проданными для вывоза на единую таможенную территорию таможенного союза и ввезенными на единую таможенную территорию таможенного союза в тот же или в соответствующий ему период времени, что и оцениваемые (ввозимые) товары, но не ранее чем за 90 календарных дней до ввоза оцениваемых (ввозимых) товаров.

«Идентичные товары» - товары, одинаковые во всех отношениях, в том числе по физическим характеристикам, качеству и репутации. Незначительные расхождения во внешнем виде не являются основанием для непризнания товаров идентичными. Товары не считаются идентичными, если они не произведены в той же стране, что и оцениваемые (ввозимые) товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы были выполнены на единой таможенной территории таможенного союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные (в том числе путем монтажа, сборки или разборки товаров)». Идентичные товары, произведенные иным лицом, чем производитель оцениваемых (ввозимых) товаров, принимаются во внимание лишь в случаях, когда не выявлены идентичные товары того же производителя либо имеющаяся информация не считается приемлемой для использования.

При определении таможенной стоимости оцениваемых (ввозимых) товаров на основании цены сделки с идентичными товарами при необходимости проводится корректировка стоимости сделки с идентичными товарами для учета значительной разницы в расходах, в отношении оцениваемых и идентичных товаров, обусловленной различиями в расстояниях, на которые они перевозятся (транспортируются), и видах транспорта.

В случае если выявлено более одной стоимости сделки с идентичными товарами (с учетом корректировок в соответствии с пунктами 1-2 настоящей статьи), для определения таможенной стоимости оцениваемых (ввозимых) товаров применяется самая низкая из них.

Попробуйте логически объяснить предыдущий абзац

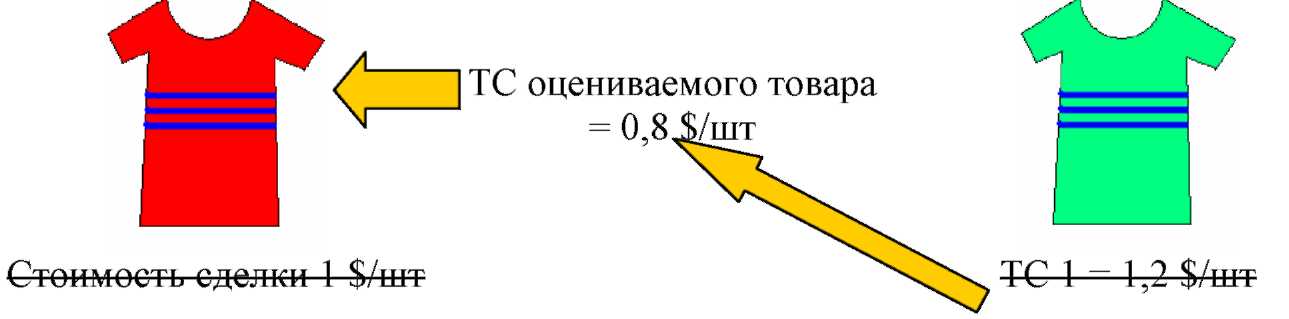

Схематически определение таможенной стоимости на основании стоимости сделки с идентичными товарами можно представить следующим образом.

Оцениваемый Идентичный

ТС 2 = 0,8 $/шт

Какого либо соответствия или величины разницы в цене сделки оцениваемого и идентичного товара законодательство не предусматривает, т.е. они могут отличаться на сколь угодно большую величину в любую сторону.

Обратите внимание на неопределенность и субъективность рассмотренных условий определения ТС, в частности понятия идентичные товары. Например, как на практике применять положение, что «незначительные расхождения во внешнем виде не являются основанием для непризнания товаров идентичными». Предположительно к такому товару как «майка» цвет или незначительные элементы отделки могут определять насколько модной, а следовательно, востребованной является именно эта модель. Это очевидно может значительно влиять на цену товара. Но вот в какой степени? А может и не влиять.

Подобная субъективность приводит к тому, что на практике таким образом ТС определяется крайне редко.

Метод 3

В случае если таможенная стоимость товаров, ввозимых на единую таможенную территорию таможенного союза, не может быть определена, методами 1 и 2, таможенной стоимостью таких товаров является стоимость сделки с однородными товарами, проданными для вывоза на единую таможенную территорию таможенного союза и ввезенными на единую таможенную территорию таможенного союза в тот же или в соответствующий ему период времени, что и ввозимые товары, но не ранее чем за 90 календарных дней до ввоза оцениваемых (ввозимых) товаров.

«О днородные товары» - товары, не являющиеся идентичными во всех отношениях, но имеющие сходные характеристики и состоящие из схожих компонентов, произведенных из таких же материалов, что позволяет им выполнять те же функции, что и оцениваемые (ввозимые) товары, и быть с ними коммерчески взаимозаменяемыми. При определении, являются ли товары однородными, учитываются такие характеристики, как качество, репутация и наличие товарного знака.

Товары не считаются однородными, если они не произведены в той же стране, что и оцениваемые (ввозимые) товары, или если в отношении этих товаров проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи и иные аналогичные работы были выполнены на единой таможенной территории таможенного союза. Понятие «произведенные» («произведены») применительно к товарам имеет также значения «добытые», «выращенные», «изготовленные (в том числе путем монтажа, сборки или разборки товаров)». Однородные товары, произведенные иным лицом, нежели производитель оцениваемых (ввозимых) товаров, рассматриваются лишь в случаях, когда не выявлены однородные товары того же производителя, либо имеющаяся информация не считается приемлемой для использования.

В целом, подходы в определении ТС на шаге 2 и 3 отличаются только понятиями «идентичный» и «однородный» товар. Во всех остальных деталях они совпадают, в том числе в отношении необходимости проведения корректировки на стоимость транспортировки и применения самой низкой из нескольких выявленных стоимостей однородных товаров.

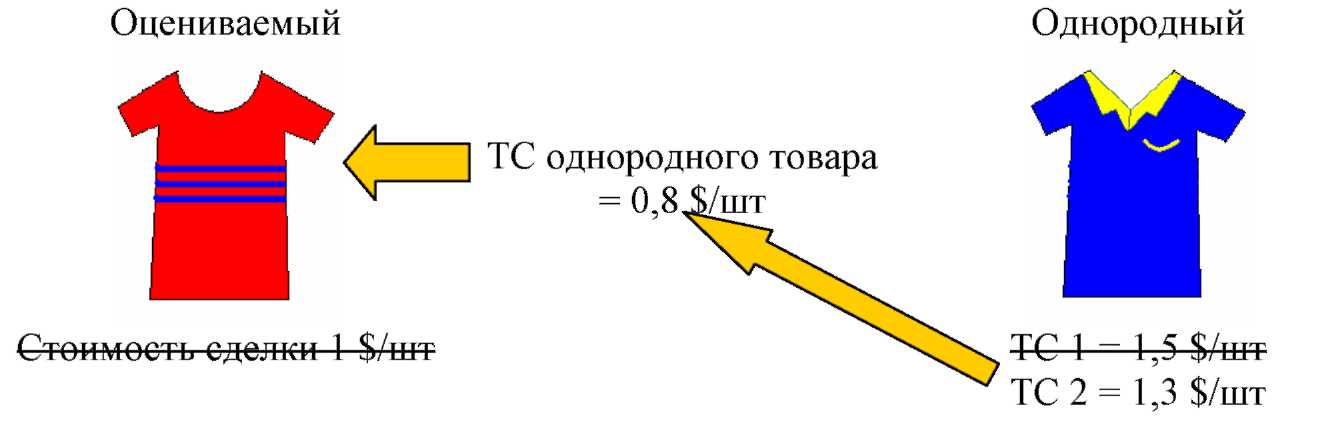

Схематически определение таможенной стоимости на основании стоимости сделки с однородными товарами можно представить следующим образом.

^ I Так же сохраняется значительный субъективизм в критериях выбора однородного товара и он даже еще больше, чем в предыдущем случае. Такое замечание можно сделать в отношении уровня качества и репутации товара на рынке. В отношении широко распространенных потребительских товаров иногда можно выполнить это требование, но в отношении большинства товаров весьма затруднительно. Но на практике и в том и в другом случае практически невозможно руководствуясь объективными критериями разрешить данную проблему.

В дополнение к положениям Соглашения, решением Коллегии Евразийской экономической комиссии от 30.10.2012г. № 202 утверждены Правила применения методов определения таможенной стоимости товаров по стоимости сделки с идентичными товарами (метод 2) и по стоимости сделки с однородными товарами (метод 3) при определении таможенной стоимости товаров. Они подробно раскрывают порядок применения методов 2 и 3 определения ТС.

Метод 4

В случае, если таможенная стоимость оцениваемых (ввозимых) товаров не может быть определена методами 1, 2 и 3, их таможенная стоимость определяется методом расчета на основе цены реализации на территории ТС оцениваемого, идентичного или однородного товара.

Цена реализации импортированного (или идентичного или однородного) товара на внутреннем рынке может быть представлена следующим образом:

Цена реализации = стоимость приобретения товара за границей + дополнительные расходы на приобретение + налоги + издержки по реализации + прибыль импортера + ...

При этом нас интересует стоимость, по которой товар приобретался, т.е. ТС товара рассчитывается методом обратного счета путем вычитания из цены реализации остальных составляющих цены реализации (они определяются в отношении каждого товара и отражаются в бухгалтерском учете). Логически при этом предпринимается попытка определить стоимость сделки путем обратного расчета на основе цены реализации импортированного товара.

Метод 5

В случае, если таможенная стоимость оцениваемых (ввозимых) товаров не может быть определена предыдущими методами, она определяется на основе суммы затрат, формирующих себестоимость производства товара и расходов по его приобретению (стоимость доставки до границы ТС и т.д.).

Шаги 4 и 5 могут применяться в обратной последовательности по заявлению лица, декларирующего товары. Определение ТС, как это описано в методах 4 и 5 иногда называют расчетным.

Подходы в определении ТС, описанные в методах 4 и 5, даже по мнению ВТО, являются теоретическими и не имеют широкого практического применения в практике международной торговли.

| Попробуйте логически объяснить причину этого.

В дополнение к положениям Соглашения, решением Коллегии Евразийской экономической комиссии от 12.12.2012г. № 273 утверждены Правила применения метода сложения (метод 5) при определении таможенной стоимости товаров. Они подробно раскрывают порядок применения метода 5 определения ТС.