Вопрос 2. Система определения таможенной стоимости товара, ее характеристика и применение.

При изучении данного вопроса обязательно использование Соглашения об определении таможенной стоимости товаров, перемещаемых через таможенную границу таможенного союза.

Метод 1.

Таможенной стоимостью товаров, ввозимых на единую таможенную территорию таможенного союза, является стоимость сделки с ними, то есть цена, фактически уплаченная или подлежащая уплате за эти товары при их продаже для вывоза на единую таможенную территорию ТС и дополненная в соответствии с положениями статьи 5 рассматриваемого Соглашения

Ценой, фактически уплаченной или подлежащей уплате за ввозимые товары, является общая сумма всех платежей за эти товары, осуществленных или подлежащих осуществлению покупателем непосредственно продавцу или в пользу продавца. При этом платежи могут быть осуществлены прямо или косвенно в любой форме.

Дополнения к цене сделки сводится к тому, что к ней должны быть добавлены расходы покупателя, связанные с приобретением оцениваемого товара, например транспортные расходы, страхование и т.д. Отдельно выделяются расходы по приобретению товара, не включаемые в таможенную стоимость. Кроме того, Соглашение определяет условия, при выполнении которых ТС может определяться на основе цены сделки.

Таким образом, что бы определить таможенную стоимость товара на основе цены сделки нужно выполнить 4 этапа. Схематически это можно представить следующим образом:

Рассмотрим подробно каждый из указанных элементов ТС.

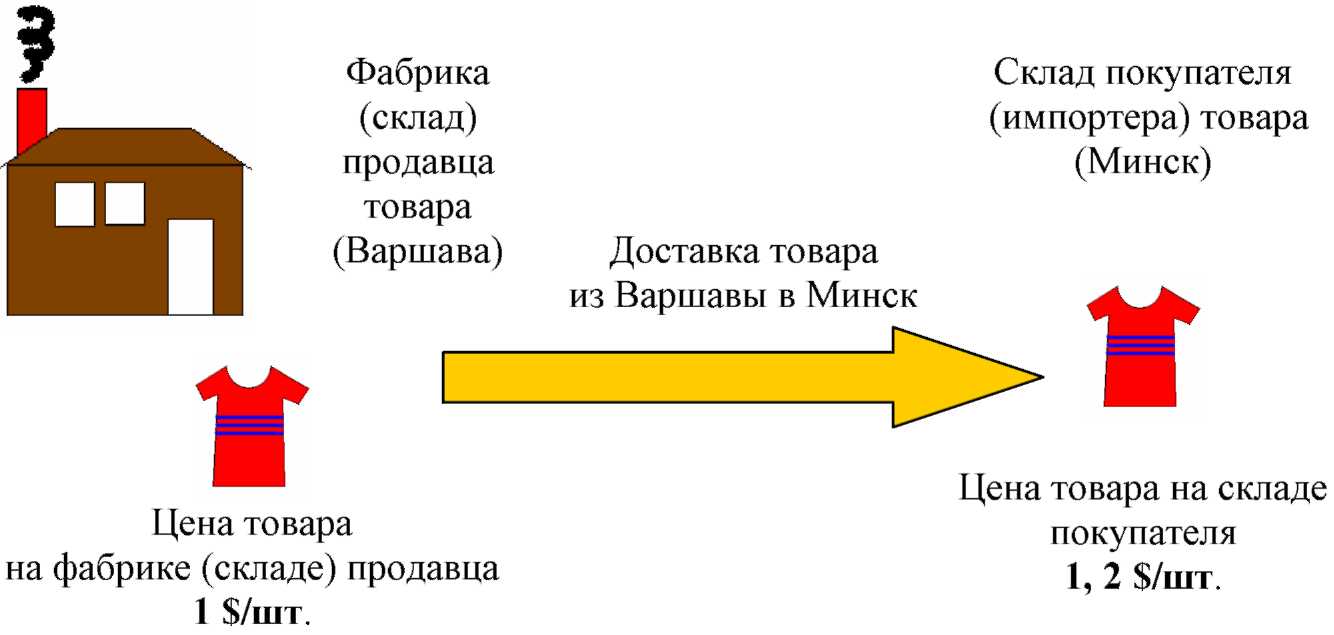

А | Цена сделки представляет собой сумму, которую необходимо уплатить за импортируемый товар. Она определяется внешнеторговым договором (контрактом). При этом цена сделки может формироваться по разному и может включать в себя все расходы по приобретению товара или только часть таких расходов. Прежде всего это зависит от особенностей реализации внешнеторговой сделки. Например, на рисунке показано влияние условий поставки товара на цену сделки.

На данной схеме отражено, что если продавец приобретет товар непосредственно на фабрике (складе) продавца, то стоимость единицы товара будет составлять 1 $/шт. А если контракт предусматривает, что продавец доставит товар на склад покупателя, то очевидно, что единица товара будет стоить дороже (на величину расходов по доставке из Варшавы в Минск) и составит 1,2 $/шт.

Но сделка может быть реализована и иначе. Покупатель может приобрести товар на складе продавца по цене 1 $/шт. и доставить его в Минск собственным транспортом, при этом стоимость доставки составит 0,1 $/шт. Расходы по перевозке не будут отражены во внешнеторговом контракте и не войдут в цену сделки, но они непосредственно связаны с импортируемым товаром и составляют часть расходов покупателя на его приобретение.

Б | При определении таможенной стоимости ввозимых товаров по стоимости сделки с ними к цене, фактически уплаченной или подлежащей уплате за эти товары, добавляются:

следующие расходы в размере, в котором они осуществлены или подлежат осуществлению покупателем, но не включены в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

1.1.вознаграждение посредникам (агентам) и вознаграждение брокерам, за исключением вознаграждения за закупку, уплачиваемого покупателем своему агенту (посреднику) за оказание услуг по его представлению за рубежом, связанных с покупкой оцениваемых (ввозимых) товаров;

1.2.расходы на тару, если для таможенных целей она рассматривается как единое целое с ввозимыми товарами;1.3.расходы по упаковке, включая стоимость упаковочных материалов и работ по упаковке;

соответствующим образом распределенная стоимость следующих товаров и услуг, прямо или косвенно предоставленных покупателем продавцу бесплатно или по сниженной цене для использования в связи с производством и продажей для вывоза оцениваемых (ввозимых) товаров на единую таможенную территорию таможенного союза, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за ввозимые товары:

2.1.сырье, материалы, детали, полуфабрикаты и тому подобные предметы, из которых состоят ввозимые товары;

2.2.инструменты, штампы, формы и другие подобные предметы, использованные при производстве ввозимых товаров;

2.3.материалы, израсходованные при производстве ввозимых товаров;

2.4.проектирование, разработка, инженерная, конструкторская работа, художественное оформление, дизайн, эскизы и чертежи, выполненные вне единой таможенной территории таможенного союза, и необходимые для производства ввозимых товаров;

часть полученного в результате последующей продажи, распоряжения иным способом или использования ввозимых товаров дохода (выручки), которая прямо или косвенно причитается продавцу;

расходы по перевозке (транспортировке) товаров до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию таможенного союза;

расходы по погрузке, разгрузке или перегрузке товаров и проведению иных операций, связанных с их перевозкой (транспортировкой) до аэропорта, морского порта или иного места прибытия товаров на единую таможенную территорию таможенного союза;

расходы на страхование ввозимого товара;

лицензионные и иные подобные платежи за использование объектов интеллектуальной собственности (включая платежи за патенты, товарные знаки, авторские права), которые относятся к оцениваемым (ввозимым) товарам и которые прямо или косвенно произвел или должен произвести покупатель в качестве условия продажи оцениваемых товаров, в размере, не включенном в цену, фактически уплаченную или подлежащую уплате за эти товары.

Важно - при определении таможенной стоимости ввозимых товаров добавления к фактически уплаченной или подлежащей уплате цене, кроме указанных выше не производятся.

Подробно о добавлениях к цене сделки при определении таможенной стоимости будет рассмотрено в курсе «Таможенно - тарифное и нетарифное регулирование»

В | Таможенная стоимость товара не должна включать в себя следующие расходы при условии, что они выделены из цены, фактически уплаченной или подлежащей уплате за ввозимый товар, заявлены лицом, декларирующим товары, и подтверждены им документально:

расходы на производимые после прибытия товаров на единую таможенную территорию ТС строительство, возведение, сборку, монтаж, обслуживание или оказание технического содействия в отношении таких оцениваемых (ввозимых) товаров, как промышленные установки, машины или оборудование;

расходы по перевозке (транспортировке) товаров, осуществляемой после их прибытия на единую таможенную территорию таможенного союза;

пошлины, налоги и сборы, уплачиваемые на единой таможенной территории таможенного союза в связи с ввозом или продажей оцениваемых (ввозимых) товаров.

Добавления (дополнительные начисления) к цене, фактически уплаченной или подлежащей уплате за ввозимые товары, производятся на основании достоверной, количественно определяемой и документально подтвержденной информации. При отсутствии такой информации, необходимой для дополнительных начислений, метод по стоимости сделки с ввозимыми товарами не применяется.

^ I Нужно обратить внимание, что применяемая система таможенной оценки позволяет импортеру в определенных ситуациях манипулировать структурой цены сделки, влияя этим самым на таможенную стоимость. Так, например, часть цены товара в контракте может быть указана как расходы, которых на самом деле не было (вымышленные расходы), и которые не перечислены в Соглашении в числе добавлений и соответственно не подлежат включению в таможенную стоимость. Или может быть завышена стоимость монтажа оборудования (за счет цены непосредственно самого оборудования), как расходы не включаемые в таможенную стоимость.

Такие манипуляции трудно обнаружимы и главное, трудно доказуемы при контроле таможенной стоимости.

Г | Для определения таможенной стоимости товара применяется метод по цене сделки с ввозимым товаром, если:

1. отсутствуют ограничения в отношении прав покупателя на пользование и распоряжение товарами, за исключением ограничений, которые:

1.1.установлены совместным решением органов таможенного союза;

1.2.ограничивают географический регион, в котором товары могут быть перепроданы;

1.3.существенно не влияют на стоимость товаров;

продажа товаров или их цена не зависят от каких-либо условий или обязательств, влияние которых на цену товаров не может быть количественно определено;

никакая часть дохода или выручки от последующей продажи, распоряжения иным способом или использования товаров покупателем не причитается прямо или косвенно продавцу, кроме случаев, когда в соответствии со статьей 5 Соглашения могут быть произведены дополнительные начисления;

покупатель и продавец не являются взаимосвязанными лицами или покупатель и продавец являются взаимосвязанными лицами таким образом, что стоимость сделки с ввозимыми товарами приемлема для таможенных целей.

«Взаимосвязанные лица» - лица, которые отвечают хотя бы одному из следующих условий:

1. являются сотрудниками или директорами (руководителями) предприятий друг друга;

являются юридически признанными деловыми партнерами, то есть связаны договорными отношениями, действуют в целях извлечения прибыли и совместно несут расходы и убытки, связанные с осуществлением совместной деятельности;

являются работодателем и работником, служащим;

какое-либо лицо прямо или косвенно владеет, контролирует или является держателем пяти или более процентов выпущенных в обращение голосующих акций обоих из них;

одно из них прямо или косвенно контролирует другое;

оба они прямо или косвенно контролируются третьим лицом;

вместе они прямо или косвенно контролируют третье лицо;

являются родственниками или членами одной семьи.

Лица, которые являются партнерами в совместной предпринимательской или иной деятельности, и при этом одно из них является исключительным (единственным) агентом, исключительным дистрибьютором или исключительным концессионером другого, как бы это ни было представлено, должны считаться взаимосвязанными для целей Соглашения, если данные лица отвечают хотя бы одному из указанных выше условий.

Факт взаимосвязи между продавцом и покупателем сам по себе не должен являться основанием для признания стоимости сделки неприемлемой для целей определения таможенной стоимости товаров. В этом случае должны быть проанализированы сопутствующие продаже обстоятельства. В случае если указанная взаимосвязь не повлияла на цену, фактически уплаченную или подлежащую уплате, стоимость сделки должна быть признана приемлемой для целей определения таможенной стоимости товаров.

В случае если продавец и покупатель являются взаимосвязанными лицами и при этом обнаруживаются признаки того, что взаимосвязь продавца и покупателя повлияла на цену, лицо, декларирующее товары, должно доказать отсутствие влияния взаимосвязанности продавца и покупателя на цену, фактически уплаченную или подлежащую уплате.

Для этого, лицо, декларирующее товары, должно доказать, что стоимость сделки с ввозимыми товарами близка к одной из проверочных величин, определенных Соглашением. В качестве такой проверочной величины может выступать стоимость сделки с идентичными или с однородными товарами при продажах таких товаров покупателям, не являющимся взаимосвязанными с продавцом лицами, для вывоза на единую таможенную территорию таможенного союза.

Проверочные величины используются по инициативе лица, декларирующего товары, исключительно в целях сравнения и не могут быть использованы в качестве основы для определения таможенной стоимости товаров.

Цена, фактически уплаченная или подлежащая уплате за ввозимые товары, относится к товарам, перемещаемым через таможенную границу таможенного союза, в связи с чем перевод покупателем продавцу дивидендов или иных подобных платежей в случае, если они не связаны с ввозимыми товарами, не является частью таможенной стоимости.

В дополнение к положениям Соглашения, решением Коллегии Евразийской экономической комиссии от 20.12.2012г. № 283 утверждены Правила применения метода определения таможенной стоимости товаров по стоимости сделки с ввозимыми товарами (метод 1). Они подробно раскрывают порядок применения метода 1 определения ТС.