39. Система цен на продукцию и возможности их регулирования.

Система цен характеризует взаимосвязь и соотношение различных видов цен. Обусловлена зависимостью предприятий, отраслей, производств. Изменение цен и тарифов в энергетике, транспорте, связи немедленно отражается в уровне других цен.

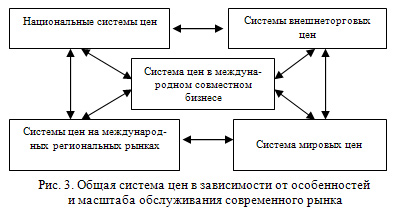

Система цен - единая, упорядоченная совокупность различных видов цен, обслуживающих и регулирующих экономические взаимоотношения участников рынка.

В современном хозяйстве цены опосредуют все стадии воспроизводства, представляя таким образом единую систему цен. Соподчиненность стадий общественного воспроизводства — это основа внутренней взаимосвязи цен в пределах единой системы.

Изменение уровня, структуры одного вида цен влечет за собой изменение других видов цен. Это обусловлено взаимосвязью элементов рыночного механизма и субъектов рынка.

Каждый блок цен и каждая отдельная цена, являясь частью общей системы цен, несет строго определенную экономическую нагрузку.

Основой современной ценовой среды выступает система цен в зависимости от особенностей и масштаба обслуживания современного рынка.

Эта система цен представлена на рис. 3.

Регулирование

Государственная политика регулирования цен реализуется в следующих основных прямых и косвенных формах:

- государственное лимитирование уровня цен, которое выражается, прежде всего, в административном ограничении роста, или минимального уровня цен на отдельные виды продукции, например, минимальных розничных цен на водочные изделия;

-государственное финансовое регулирование уровня цен, которое связано с возможным дотированием из соответствующих бюджетов - федерального, и особенно субъектов федерации и местных, отдельных видов продукции сельского хозяйства и промышленности например, мяса, молока, яиц, хлеба, сахара, фармацевтической продукции для отдельных категорий граждан;

-государственное монопольное установление цен, которое жестко проявляется например, при продаже золотодобытчиками своей продукции государству по государственным сдаточным ценам для дальнейшего использования на нужды ювелирного производства и пополнения золотых запасов страны, установлении цен на другие драгоценные металлы и камни, а также металлы, элементы и вещества, составляющие монополию государства на их производство, добычу и использование;

- государственное косвенное регулирование цен, которое проявляется, например, в государственной таможенной политике установления порядка исчисления, валюты оплаты и размеров экспортно-импортных пошлин по группам, видам и отдельным наименованиям вывозимой и ввозимой продукции. Косвенное регулирование не означает отсутствие воздействия на уровень цены. Однако такое воздействие не связано непосредственно с установлением или фиксацией новой цены. Косвенное регулирование цен может проявляться и в выделении целевого государственного финансирования в отдельные народнохозяйственные комплексы, имеющие определяющее значение в формировании общего уровня оптовых (отпускных) и розничных цен. К таким базовым отраслям хозяйства, от уровня цен и тарифов на продукцию которых фактически зависит вся ценовая система страны, могут быть отнесены: электроэнергетика, газовая, нефтяная, нефтеперерабатывающая промышленность, железнодорожный транспорт и др.

Косвенной формой государственной финансовой политики регулирования цен выступает кредитное регулирование цен путем предоставления льготных кредитов, например сельскохозяйственным предприятиям и организациям на закупку техники, семян, создание запасов топлива под посевную. Отечественная практика знает неоднократные списания государством долгосрочной и текущей задолженности колхозов и совхозов по банковским кредитам.

Финансовая политика государства в области регулирования цен предприятий связана с применением двух основных методов финансового регулирования: изъятие, или предоставление финансовых ресурсов хозяйствующим субъектам. Эти два метода практически реализуются в ценовой системе государства через разнообразные налоговые и неналоговые формы. Первый метод выражает налоговое воздействие на уровень цен, через увеличение или уменьшение налоговых составляющих в ценах на тот или иной вид товара, что влияет на уровень его цены. Например, увеличение или уменьшение акциза на продажу автомобилей, устанавливаемого в процентах к отпускным ценам производителя, воздействует на уровень фактически оплачиваемой покупателем цены за данный товар. Финансовое регулирование первым методом может осуществляться также с использованием таких наиболее распространенных налоговых форм, как налог на добавленную стоимость, налог с продаж, налог на прибыль, государственные пошлины. Таким образом, важнейшей отличительной чертой первого метода финансового регулирования цен в хозяйстве выступает налоговый характер их регулирования, а также использование государством для этого налоговых форм изъятия дохода.

Особенностью государственного финансового регулирования цен является и предоставление финансовых ресурсов хозяйствующим субъектам. Типичная форма такого предоставления - бюджетное финансирование.

Наиболее эффективное управление ценами предприятий достигается на основе применения в мировой и отечественной практике дотирования цен производителей и потребителей. Бюджетное регулирование цен предприятий представляет собой неналоговую форму государственного и регионального финансового регулирования внутрихозяйственного соотношения цен, основанную на методе предоставления бюджетных ресурсов в распоряжение хозяйствующего субъекта для целевого формирования его финансовых ресурсов.