14. Состояние, износ, амортизация и воспроизводство основных средств.

Обобщающими показателями состояния основных средств являются коэффициенты износа и годности. Для их расчета в качестве основного источника информации используются накопительная ведомость начисления износа, а также данные баланса исполнения сметы расходов формы № 1 (строка 010 актива «Основные средства» и строка 530 пассива «Износ основных средств» баланса). Коэффициент износа исчисляется как отношение суммы начисленного износа к первоначальной (восстановительной) стоимости основных средств:

Киз = И / Ф ? 100, (6.1)

где Киз — коэффициент износа, %;

И — сумма начисленного износа основных средств, тыс. руб.;

Ф — стоимость основных средств, тыс. руб.

Этот показатель отражает состояние изношенности объектов основных средств и позволяет сделать предварительные выводы о необходимости их обновления. Более полная картина получится в том случае, когда расчет будет проведен как в целом по всем объектам учреждения, так и по отдельным группам основных средств.

Коэффициент годности — это отношение остаточной стоимости основных средств к первоначальной (восстановительной) или, другими словами, это разница между единицей (100 %) и коэффициентом износа:

Кг = Фо /Ф ? 100 = 100 - Киз, (6.2)

где Kг — коэффициент годности, %;

Фо — остаточная стоимость основных средств, тыс. руб.;

Ф — балансовая стоимость основных средств, тыс. руб.;

Киз — коэффициент износа, %.

Износ - это постепенная утрата основными средствами своей потребительной стоимости. Следует различать моральный и физический износ.

Физический износ - это утрата основными средствами своей потребительской стоимости в результате снашивания деталей, воздействия естественных природных факторов и агрессивных сред. Физический износ может быть двух видов: продуктивный и непродуктивный. Продуктивный физический износ - потеря стоимости в процессе эксплуатации, непродуктивный износ характерен для основных средств, находящихся на консервации вследствие естественных процессов старения.

Для характеристики физического износа используют ряд показателей.

Коэффициент физического износа вычисляют по формуле

где И – сумма износа, начисленная за весь период эксплуатации; Сперв – первоначальная (восстановительная) стоимость объекта основных средств.

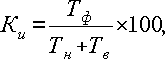

Для объектов, срок службы которых ниже нормативного, коэффициент износа может быть рассчитан по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта.

Для объектов, срок службы которых превысил нормативный, коэффициент износа находят по формуле

где Тф – фактический срок службы данного объекта; Тн – нормативный срок службы данного объекта; Тв – возможный остаточный срок службы данного объекта сверх фактически достигнутого.

Коэффициент физического износа зданий и сооружений может быть определен по формуле

![]()

где di – удельный вес i-го конструктивного элемента в стоимости объекта; ai – процент износа i-го конструктивного элемента.

Моральный износ - это утрата стоимости вследствие снижения стоимости воспроизводства аналогичных объектов основных средств, обусловленных совершенствованием технологии и организации производственного процесса. Существует два вида морального износа:

основные средства обесцениваются, так как аналогичные основные средства производятся с меньшими затратами и становятся дешевле;

в результате научно-технического прогресса появляется более современное и более производительное оборудование.

Относительная величина морального износа первого вида может быть рассчитана по формуле

где Сперв – первоначальная стоимость средств труда; Свосст – восстановительная стоимость средств труда.

Моральный износ второго вида можно установить, определив восстановительную стоимость по формуле

где Ссовр, Суст – восстановительная стоимость современной и устаревшей машины; Псовр, Пуст – производительность устаревшей и современной машины.

Сущность морального износа заключается в том, что средства труда обесцениваются, утрачивают стоимость до окончания срока физической службы.

Нагляднее всего моральный износ может быть продемонстрирован на примере компьютеров. На протяжении последних 50 лет компьютеры постоянно развивались, дешевели и становились миниатюрнее, электронные лампы в них сменились транзисторами, затем интегральными схемами (чипами). Кто-то заметил, что если бы автомобили совершенствовались с такой же скоростью, они стоили бы сейчас, как коробка спичек.

Моральный износ выгоден обществу в целом, так как ведет к снижению издержек производства, но не выгоден отдельным лицам, поместившим капитал в основные средства с целью получения прибыли от сдачи их в аренду.

Амортизация

Амортизация - процесс постепенного переноса стоимости основных средств на производимую продукцию (работы, услуги).

Начисление амортизации объектов основных средств производится одним из следующих способов:

1. линейный способ;

2. способ уменьшаемого остатка;

3. способ списания стоимости по сумме чисел лет срока полезного использования;

4. способ списания стоимости пропорционально объему продукции (работ).

Применение одного из способов начисления амортизации по группе однородных объектов основных средств производится в течение всего срока полезного использования объектов, входящих в эту группу.

Объекты основных средств стоимостью не более 2000 руб. за единицу, а также приобретенные книги, брошюры и тому подобные издания разрешается списывать на затраты на производство (расходы на продажу) по мере отпуска их в производство или эксплуатацию. В целях обеспечения сохранности этих объектов в производстве или при эксплуатации в организации должен быть организован надлежащий контроль за их движением.

Годовая сумма амортизационных отчислений определяется:

1. при линейном способе - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта;

2. при способе уменьшаемого остатка - исходя из остаточной стоимости объекта основных средств на начало отчетного года и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта и коэффициента ускорения, установленного в соответствии с законодательством Российской Федерации;

3. при способе списания стоимости по сумме чисел лет срока полезного использования - исходя из первоначальной стоимости или текущей (восстановительной) стоимости (в случае проведения переоценки) объекта основных средств и соотношения, в числителе которого - число лет, остающихся до конца срока полезного использования объекта, а в знаменателе - сумма чисел лет срока полезного использования объекта.

В течение отчетного года амортизационные отчисления по объектам основных средств начисляются ежемесячно независимо от применяемого способа начисления в размере 1/12 годовой суммы.

По основным средствам, используемым в организациях с сезонным характером производства, годовая сумма амортизационных отчислений по основным средствам начисляется равномерно в течение периода работы организации в отчетном году.

При способе списания стоимости пропорционально объему продукции (работ) начисление амортизационных отчислений производится исходя из натурального показателя объема продукции (работ) в отчетном периоде и соотношения первоначальной стоимости объекта основных средств и предполагаемого объема продукции (работ) за весь срок полезного использования объекта основных средств

Амортизация не начисляется по:

объектам основных средств, потребительские свойства которых с течением времени не изменяются (земельные участки; объекты природопользования; объекты, отнесенные к музейным предметам и музейным коллекциям, и др).

объектам жилищного фонда (если они не используются для получения дохода)

объектам внешнего благоустройства и другим аналогичным объектам дорожного хозяйства

продуктивному скоту

многолетним насаждениям, не достигшим эксплуатационного возраста

объектам основных средств, используемым для реализации законодательства РФ о мобилизационной подготовке и мобилизации, которые законсервированы и не используются в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления за плату во временное владение и пользование или во временное пользование

Начисление амортизации начинается с 1-го числа месяца, следующего за месяцем, в котором этот объект был введен в эксплуатацию, прекращается - с 1-го числа месяца, следующего за месяцем, когда произошло полное списание стоимости объекта или когда данный объект выбыл из состава амортизируемого имущества.

Начисление амортизации осуществляется в течение всего срока полезного использования основного средства.

Сроком полезного использования является период, в течение которого использование объекта основных средств приносит экономические выгоды (доход) организации. Срок полезного использования организация устанавливает самостоятельно при принятии объекта основных средств к учету.

Воспроизводство

Воспроизводство основных средств - это процесс их обновления, расширения, модернизации и замены. Основная цель воспроизводства основных средств - обеспечение предприятий оборудованием, машинами, зданиями и т.п. необходимого качества и в нужном количестве, постоянное поддержание их в рабочем состоянии.

Воспроизводство бывает простое и расширенное. При простом воспроизводстве обновление и замена основных средств не превышает размеров износа, т.е. основные средства воспроизводятся в неизменном основных средств масштабе. Простое воспроизводство заключается в замене изношенного оборудования и проведении ремонтов, в результате которых уменьшается износ.

Расширенное воспроизводство направлено не только на возмещение износа основные средства, но и на их расширение. Оно осуществляется за счет нового строительства, реконструкции и расширения участков, цехов, производств, их технического перевооружения, приобретения более производительного, прогрессивного оборудования взамен выбывшего, модернизации машин и механизмов и т.д.

При модернизации происходит частичное улучшение конструкции оборудования путем его механизации или автоматизации, перевода на программное управление, изменения кинематических схем, совершенствования отдельных агрегатов, узлов и т.д. Это позволяет увеличить производительность, повысить качество выпускаемой продукции, улучшить условия труда и т.д.

Различают также полное и частичное воспроизводство или восстановление основных средств. При полном воспроизводстве (реновации) происходит приобретение нового оборудования взамен выбывшего, капитальное строительство зданий, сооружений и т.д.

Частичное воспроизводство заключается в восстановлении технико-эксплуатационных свойств основных средств за счет ремонтов. Различают текущий и капитальный ремонт. В свою очередь текущий делится на малый и средний.

Малый ремонт заключается в осмотрах, наладке, регулировании оборудования, исправлении и замене отдельных деталей.

Средний ремонт предполагает большие объемы работ. При этом осуществляется замена и восстановление узлов, агрегатов, деталей, но оборудование при этом с фундамента не снимается.

При капитальном ремонте производится полная разработка оборудования с заменой и исправлением деталей, узлов, блоков, агрегатов и т.д. Оборудование снимается с фундамента и выводится из эксплуатации на длительное время. Капитальный ремонт часто сопровождается модернизацией оборудования, которая представляет техническое усовершенствование основных средств, осуществляемое с целью доведения их технико-эксплуатационных показателей до современного уровня.