Производственная программа

Планирование производственной деятельности осуществляется в соответствии с принятой на ЗАО "Тиротекс" иерархией планирования.

По заказам клиентов формируется План продаж (ПП) с горизонтом планирования 4 месяца и интервалом 2 месяца, подтвержденный Планом операций (ПО).

На основе Плана продаж и операций (ППО) формируется основной план производства (ОПП) с горизонтом планирования 2 месяца и интервалом 1 месяц

ОПП разбивается на оперативные планы с горизонтом планирования 1 месяц и интервалом 1 сутки.

Оптимальность производственной программы базируется на спросе по конкретным видам продукции, технических возможностях предприятия, наличии оборотных средств, сложившемся уровне затрат, включая особенности структуры издержек и существующих возможностях дополнительного финансирования.

Это легло в основу обоснования потенциальных возможностей дальнейшего развития основного производства, обеспечивающих оптимальную структуру и объемы выпуска продукции, достаточные для формирования устойчивых финансовых результатов.

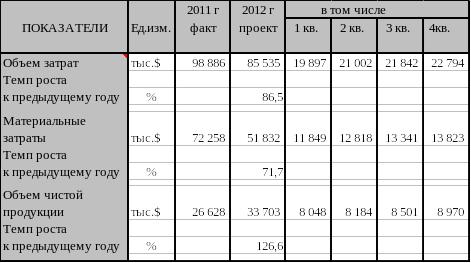

Таблица № 6

ОСНОВНЫЕ ПОКАЗАТЕЛИ ПРОИЗВОДСТВА.

По показателям производственной деятельности прогнозируется увеличение выпуска тканей на 5,3%. Объем отгрузки основной продукции в стоимостном выражении снизится на 12,2%, это произойдет за счет снижения цены за 1м.п. прибыль от реализации основной продукции в 2012 году ожидается в размере 3 876тыс. долл., что на 1476 тыс.долл. больше, чем в 2011г. Налоги, выплачиваемые из прибыли составят 2 876тыс. долл., что выше уровня 2011г на 170 тыс.долл.

В выполнении намеченной производственной программы важна правильная оценка собственных усилий трудового коллектива. Они должны иметь обоснованную тенденцию роста.

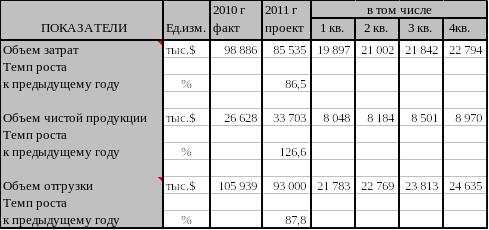

Таблица № 7

Диагностика и оценка собственных усилий

трудового коллектива предприятия

Материальные затраты снизятся на 13,5%, что объясняется снижением цен на хлопок относительно цен 2011 года.

Таблица №8

Диагностика и оценка согласованности

основных показателей, отражающих выполнение производственной программы предприятия

Из таблицы видно, изменение показателя объема затрат на производство приблизительно соответствует изменению объема отгрузки.

ФАКТОРЫ ПРОИЗВОДСТВА

Обоснование и установление пропорций изменения факторов производства на весь прогнозируемый период осуществлялось с учетом специфики деятельности ЗАО «ТИРОТЕКС», а также степени их взаимосвязи и взаимозависимости на:

– учетную единицу объема произведенной продукции (работ и услуг);

– учетную единицу затрат на производство;

– учетную единицу финансовых результатов (прибыли) от основной деятельности.

Так, потребность в трудовых ресурсах обосновывается применительно к объему работ, выполненных собственными усилиями через два взаимодополняющих показателя:

а) среднесписочную численность промышленно – производственного персонала

б) среднегодовую выработку на одного работающего (в том числе рабочего), рассчитанную по объему реализации продукции.

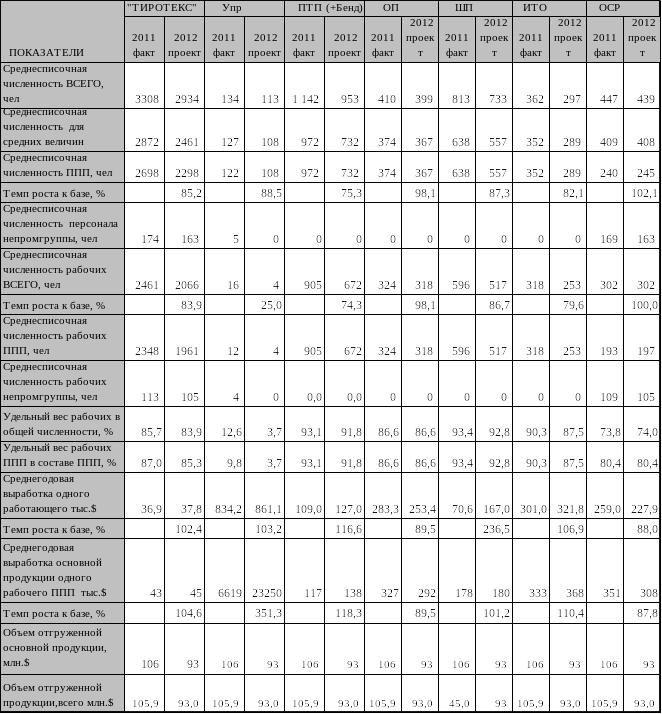

В связи с проводимой на предприятии работой по совершенствованию организации труда, исключению потерь рабочего времени, среднегодовая выработка 1 работника в 2012г. вырастет на 0,8%. При этом в расчет производственной программы заложено снижение численности работников на 11,3%. Удельный вес рабочих в общей численности в 2012г. снизится на 1,8% по сравнению с 2011г.

Изменения в составе численности персонала согласованы между собой с учетом соотношения производительности труда, как на одного работающего, так и на одного рабочего, рассчитанного по объему производства.

В 2012 году выработка на одного работающего составит 38,6тыс.$, а на 1рабочего ППП – 45 тыс.$.

Таблица № 9

Диагностика и обоснование

потребности в трудовых ресурсах

(с учетом эффективности их использования)

Затратный механизм.

Диагностика и оценка системы формирования и распределения затрат, связанных с выпуском и реализацией продукции (работ и услуг) на ЗАО «ТИРОТЕКС» проводилась комплексно, включая регулирование составляющих компонентов затрат под влиянием внешних и внутренних факторов.

С целью достижения оптимальных результатов, оценка механизма формирования затрат проводилась по экономическим элементам и статьям. В управленческом учете с 1998 года на предприятии внедрен метод директ - костинга – при этом все затраты разделены на постоянные и переменные. в бухгалтерском учете с 2003 года учет затрат ведется по ограниченной себестоимости (метод директ – костинга). Этот метод дает возможность определения объемов точки безубыточности, более гибкого ценообразования, вследствие чего конкурентоспособность продукции увеличивается.

Таблица № 10