5. Политика изменения расходов и политика переключения расходов. Модель р.Манделла

Как заставить работать различные экономические рычаги сбалансирования экономики, в каком сочетании и последовательности — эти проблемы чрезвычайно важны для выработки эффективной экономической политики. Экономическая теория попыталась найти решение столь важных проблем. Канадский ученый Р. Манделл в начале 1960-х годов, работая в МВФ совместно с английским экономистом Дж. Флемингом, обосновал принципы корректировки открытой экономики применительно к режиму фиксированного валютного курса в условиях международной мобильности капитала. В это время режим фиксированного курса действовал на основе Бреттон-Вудских соглашений.

Таблица 11.1. Принципы Р. Манделла по сбалансированию экономики

Зона |

Состояние экономики |

Монетарная политика |

Фискальная политика |

1 |

Безработица + Активный платежный баланс |

Стимулирующая |

Стимулирующая |

2 |

Инфляция + Активный платежный баланс |

Стимулирующая |

Рестриктивная |

3 |

Инфляция + Пассивный платежный баланс |

Рестриктивная |

Рестриктивная |

4 |

Безработица + Пассивный платежный баланс |

Рестриктивная |

Стимулирующая |

Принципы корректировки были обозначены с учетом наклонов всех трех кривых равновесия: IS, LM, ВP. Р. Манделл разбил возможные деформации в экономике, сопутствующие ее несбалансированности, на 4 варианта и продемонстрировал зоны указанных деформаций на графике кривых внутреннего и внешнего равновесия.

Для каждой зоны он описывал виды угроз несбалансированности и показывал, в каком направлении должны использоваться как монетарная, так и фискальная (бюджетная) политика.

Успешное применение многими странами мира приведенных рекомендаций было высоко оценено, и в 1999 году Р. Манделл стал лауреатом Нобелевской премии по экономике.

.7. Проблема эффективности денежно-кредитной политики при фиксированном валютном курсе

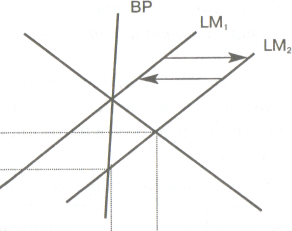

Если ЦБ использует стимулирующую кредитно-денежную политику, увеличивается предложение денег (прирост Мs), что сдвигает кривую LМ вниз. Образуется новая кривая LM2

(рис.ниже). Увеличение предложения денег становится импульсом, исходящим от ЦБ. Этот импульс и характеризует суть первого шага, определяющего цепь последующих рыночных событий.

Логика событий первого шага: рост Ms -> падение г -> рост I -» рост Y

Увеличение денежной массы влечет за собой снижение уровня банковского процента, активизацию инвестиционного процесса и рост ВНП. Этот импульс денежного рынка приводит к новым событиям в экономической жизни, относящимся ко второму шагу последующих изменений.

Второй шаг связан с реакцией платежного баланса на созданную Центральным банком ситуацию. Платежный баланс становится пассивным в результате роста импорта и оттока капитала с депозитных счетов.

Импорт растет вместе с доходами населения, сопутствующими росту ВВП. Отток капитала же возможен, если процентные ставки ниже мирового уровня. Хранить деньги в национальных банках страны становится невыгодным.

Логика событий второго шага

рост V -» рост Imр падение г -> (— КА) |

|

Пассивный платежный баланс |

|

Третий шаг связан с реакцией Центрального банка на пассивное состояние платежного баланса, который сопровождается дефициn

jv иностранной валюты. Импортеры и владельцы активов, стремящихся за рубеж, предъявляют на нее повышенный спрос.

ЦБ, стремясь удержать национальную валюту от обесценения, вынужден прибегать к валютным интервенциям. Продажа валюты импортерам и владельцам активов изымет из рынка часть обращающейся денежной массы, так как ЦБ в обмен на валюту получит национальные деньги. Для обслуживания рыночных субъектов, работающих на внутреннем рынке, будет представлена меньшая масса обращающихся денег. Такую ситуацию изобразит сдвиг кривой LМ влево и вверх. Произойдет возврат кривой LМ2 на прежние позиции кривой ЬМ, (на рис. этот процесс показан стрелкой, идущей влево).

Предложение денег уменьшается, и денежный рынок возвращается на исходные позиции: восстановится прежний уровень процентной ставки, национального дохода и платежного баланса. Логика событий третьего шага:

Дефицит ин. валюты -» валютные интервенции ЦБ -> сокращение денежной массы (М) -> возврат хозяйственной конъюнктуры на исходные позиции

Рис..

График результатов стимулирующей

кредитно-денежной политики при

фиксированном валютном курсе

Теперь уже можно подвести общие итоги эффективности кредитно-денежной политики при фиксированном валютном курсе при сбалансировании экономики.

Кредитно-денежная политика в условиях фиксированного валютного курса оказывается малоэффективной: экономика пробуксовывает, не достигая желаемого сбалансированного роста.

Выходом из создавшейся ситуации может стать изменение курса национальной валюты путем ее девальвации или ревальвации. Девальвация приводит к росту экспорта и росту ВВП. Ревальвация дает обратные результаты, но уменьшает потери страны от внешнеторговых операций.