Акт сверки задолженности между организацией а и организацией б по состоянию на 30.08.2011

Организация А по договору на оказание услуг по переработке давальческого сырья от 15.07.2010 № 6 оказала услуги на сумму 354 тыс. руб., в том числе НДС — 54 тыс. руб. (счет-фактура № 97 от 12.08.2011, акт).

Организация Б по договору поставки от 30.07.2010 № 14 отгрузила материалы на сумму 177 тыс. руб., в том числе НДС — 27 ООО руб. (счет-фактура № 113 от23.08.2011, накл.).

Таким образом задолженность организации А перед организацией Б составляет 177 тыс. руб. Задолженность организации Б перед организацией А составляет 354 тыс. руб.

На основании акта сверки проводится взаимозачет (если заранее известно, что нет возражений, можно их совместить).

Акт зачета взаимных требований

г. Москва

01.09.2011

Сторона 1: Организация А в лице директора Маслова И.В., действующего на основании Устава, с одной стороны, и Сторона 2: Организация Б в лице директора Нилова П.И., действующего на основании Устава, с другой стороны, подписали настоящий Акт о нижеследующем.

1. Стороны пришли к соглашению о зачете взаимных требований по нижеуказанным договорам:

По договору на оказание услуг по переработке давал ьческого сырья от 15.07.2010 № 6 сторона 1 является кредитором, а сторона 2 является должником. Размер погашаемого требования по данному договору — 177 тыс. руб. по с/ф № 97 от 12.08.2011 (частично), в том числе НДС — 27 ООО руб.

По договору поставки от 30.07.2010 № 14 сторона 2 является кредитором, а сторона 1— должником. Размер погашаемого требования по данному договору—177 тыс. руб. по с/ф 113 от 23.08.2011, в том числе НДС — 27 ООО руб.

2. Стороны при подписании настоящего Акта не имеют друг к другу каких-либо взаим- ных претензий.

3. Акт вступает в силу с момента его подписания обеими сторонами.

Сторона 1 Директор

Маслов И .В. Маслов

Гл. бухгалтер

Курченко А.В. Курченко

М.П.

Сторона 2

Директор

Нилов П.И. Нилов

Гл. бухгалтер

Попова И.Н. Попова

М.П.

Можно предложить и еще одну форму акта сверки.

000 «Лика»

Ген. директор Жаров А.С. Жаров

Гл. бухгалтер Жарова 0.А. Жарова

М.П.

000 «Контур»

Ген. директор Мишин Н.А. Мишин

Гл. бухгалтер Розова Н.О. Розова

М.П.

2. Первичные документы по автотранспорту в организации (путевые листы)

Если у организации имеется свой транспорт, то чтобы затраты на поездки в автомобиле можно было включать в расходы для целей обложения налогом на прибыль, необходимо представить все первичные документы (кассовый чек на бензин, квитанцию или кассовый чек на автостоянку и т.п.). В организации в обязательном порядке должен быть оформлен путевой лист. Унифицированные формы путевых листов представлены в постановлении Госкомстата России от 28.11.1997 № 78 «Об утверждении унифицированных форм первичной учетной документации по учету работы строительных машин и механизмов, работ в автомобильном транспорте», согласованное с Минфином России, Минэкономики России, Минтрансом России.

Данное постановление распространяется на юридических лиц всех форм собственности, осуществляющих деятельность по эксплуатации автотранспортных средств (грузовых, легковых, в том числе служебных, автомобилей, специализированных и такси), и имеет обязательный характер (письмо Росстата от 03.02.2005 № ИУ-09-22/257).

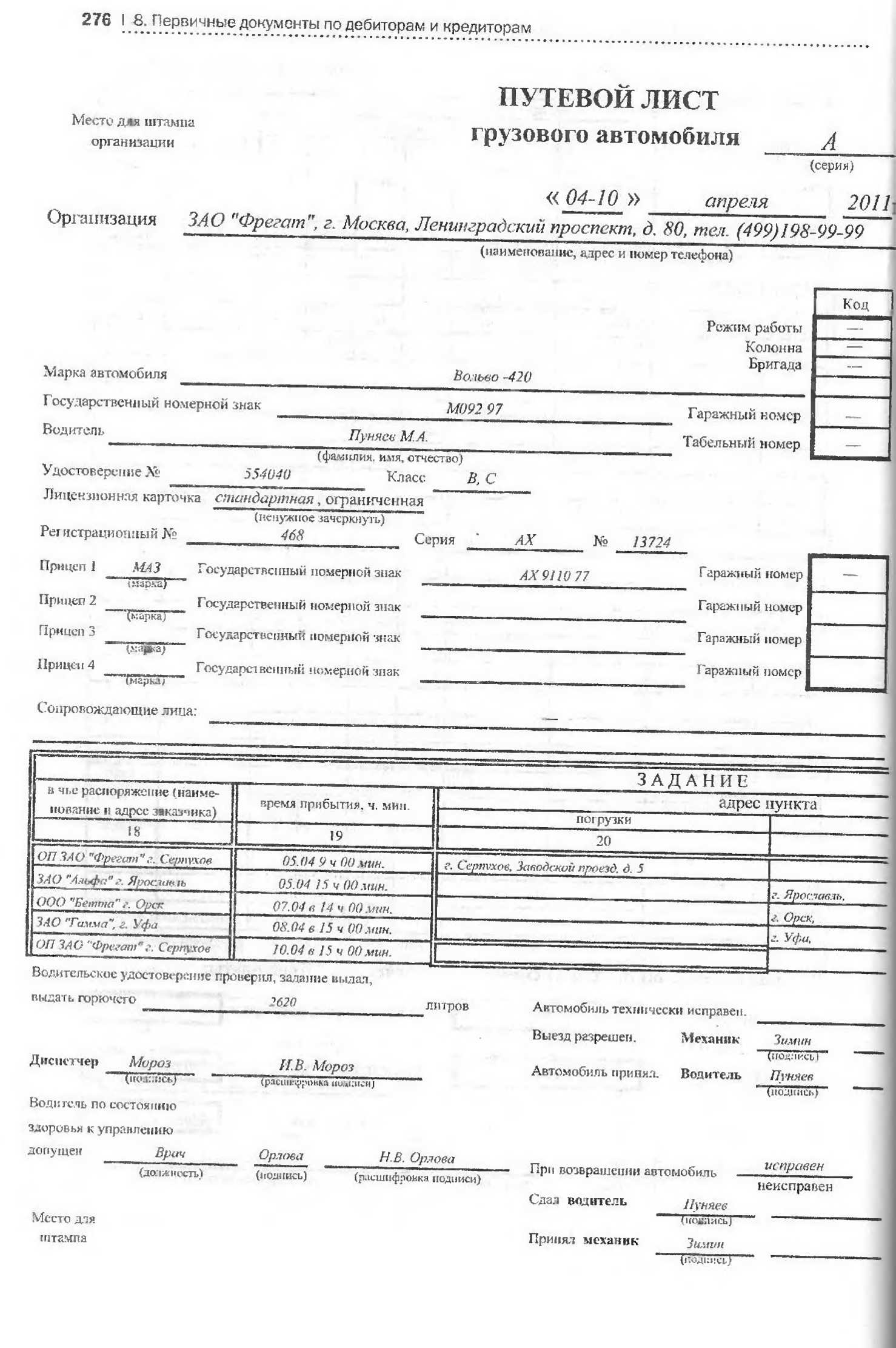

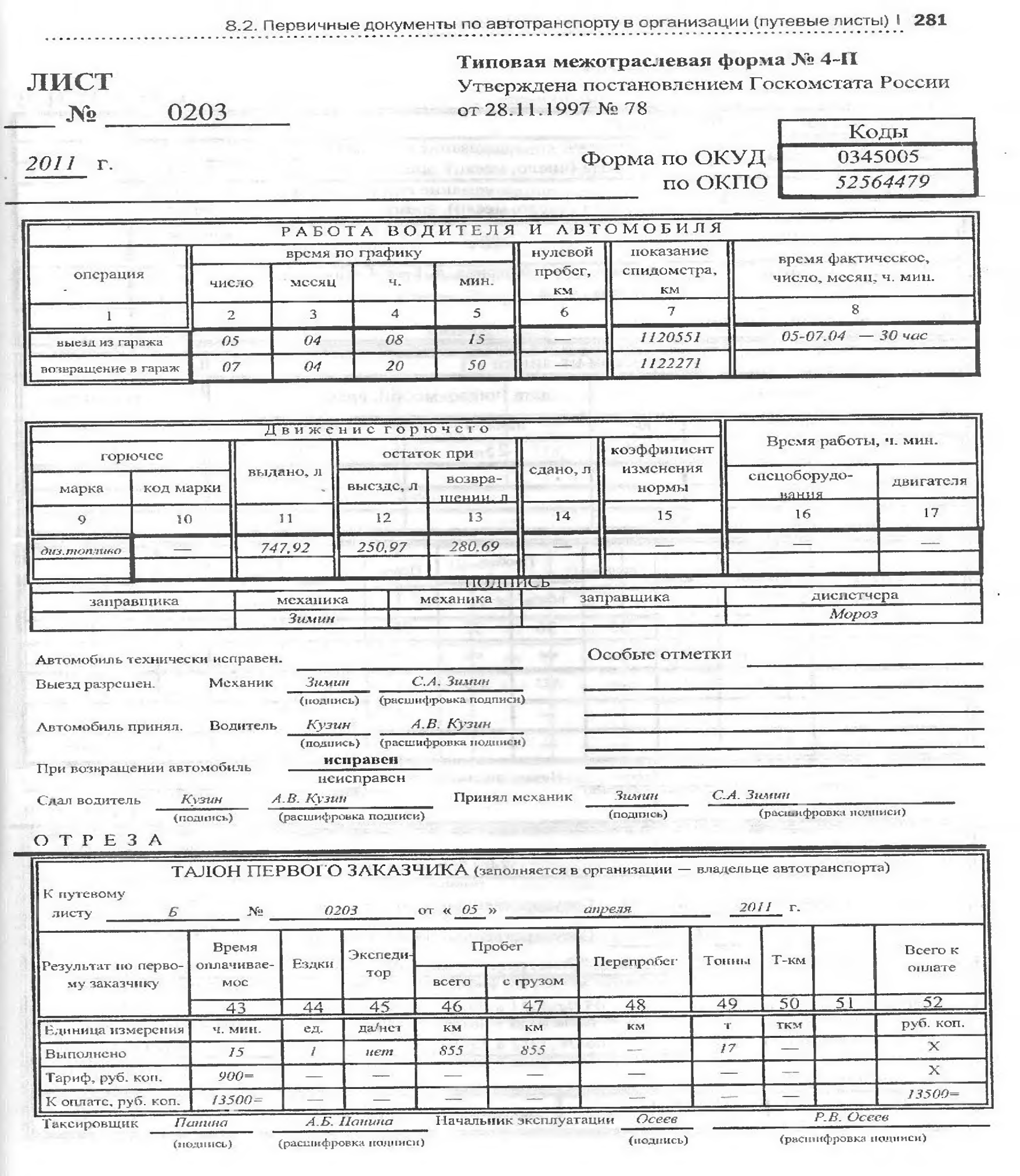

Для легковых автомобилей это форма № 3 «Путевой лист легкового автомобиля», для грузовых — формы № 4-С «Путевой лист грузового автомобиля» и № 4-П «Путевой лист грузового автомобиля».

Форма № 4-С (сдельная) применяется при осуществлении перевозок грузов при условии оплаты работы автомобиля по сдельным расценкам.

Форма № 4-П (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Обязательные реквизиты и порядок заполнения путевых листов юридическими лицами и индивидуальными предпринимателями, эксплуатирующими легковые и грузовые автомобили, автобусы, троллейбусы и трамваи приведены в приказе Минтранса России от 18.09.2008 № 152 (далее — Приказ № 152).

Следует отметить, что унифицированные формы путевых листов не полностью соответствуют требованиям приказа Минтранса России.

Минфин России в своих ранних разъяснениях придерживалось такой точки зрения: все организации, использующие в своей работе автомобили, обязательно должны оформлять унифицированные формы путевых листов (письмо Минфин России от 15.07.2005 № 03-03-04/1/75).

Но позднее мнение Минфина России изменилось. Так, в письмах от 01.08.2005 № 03-03-04/1/117, от 20.09.2005 № 03-03-04/1/214, от 20.02.2006 № 03-03-04/1/129, от 07.04.2006 № 03-03-04/1/327 указано, что утвержденные положения распространяются только на автотранспортные организации. Остальные же организации могут разработать свою форму путевого листа, в котором должны быть отражены все обязательные реквизиты, предусмотренные п. 2 ст. 9 настоящего Закона «О бухгалтерском учете» (см. гл. 1 настоящей книги). Аналогичное мнение высказано в письмах налоговых органов (письма УФНС России по г. Москве от 14.11.2006 Ш 20-12/100253, от 13.11.2006 № 20-12/100253, от 19.06.2006 № 20-12/54213@), а также в решениях арбитражных судов (постановления ФАС Московского округа от 23.09.2008 № КА-А40/8513-08-2, от 11.05.2007, 14.05.2007 № КА-А40/2612-07, от .19.03.2007, 26.03.2007 № КА-А40/1804-07, от 13.11.2008 № КА-А41/10639-08).

В письмах от 03.02.2006 № 03-03-04/2/23 и от 20.02.2006 № 03-03-04/1/129 Минфин России сообщил, что первичные документы должны составляться с такой регулярностью, чтобы на их основании возможно было судить об обоснованности произведенного расхода. Если ежемесячное составление путевого листа позволяет организовать учет отработанного времени, расхода горюче-смазочных материалов, то путевой лист, составленный с такой периодичностью, может подтверждать вышеназванные расходы налогоплательщика.

Таким образом, организация, не являющаяся автотранспортной, может разработать собственную упрощенную форму путевого листа, заполняемую на любой срок. Собственная форма путевого листа может быть разработана на основе унифицированных форм.

Следует помнить, что п. 10 Приказа № 152 ограничивает максимальный срок, на который может быть выписан путевой лист, одним месяцем.

Рассмотрим порядок заполнения и обязательные реквизиты унифицированных путевых листов. На их основе не специализированные автотранспортные организации могут разработать собственные.

Ответственность за правильное заполнение путевого листа несут руководители организации, а также лица, отвечающие за эксплуатацию грузовых автомобилей и участвующие в заполнении документов.

Путевой лист выписывается на каждое транспортное средство в одном экземпляре диспетчером или уполномоченным на то лицом до выдачи его водителю. Остальные данные позднее заполняют ответственные работники организации — владельца автотранспорта и заказчики.

Путевой лист остается в организации, владеющей автотранспортом, в нем повторяются идентичные записи о времени работы автомобиля у заказчика, и он служит основанием для учета работы автомобиля в течение рабочего дня.

Путевой лист обычно выдается только на один день или одну смену. На более длительный срок он выдается в случае командировки, когда водитель выполняет задание в течение более одних суток (одной смены).

Согласно Приказу № 152 пугевой лист должен содержать:

— наименование и номер путевого листа;

— сведения о сроке действия путевого листа, собственнике (владельце) транспортного средства, транспортном средстве, водителе.

В унифицированной форме путевого листа обязательно должны быть проставлены:

порядковый номер и дата выдачи путевого листа;

серия и номер автомобиля, его марка;

цель поездки;

штамп и печать организации, которой принадлежит автомобиль.

В наименовании путевого листа указывается тип транспортного средства, на которое оформляется путевой лист (путевой лист легкового автомобиля, путевой лист грузового автомобиля и т.п.).

Номер путевого листа указывается в заголовочной части в хронологическом порядке в соответствии с принятой владельцем транспортного средства системой нумерации. В заголовочной части путевого листа проставляются печать или штамп юридического лица (индивидуального предпринимателя), владеющего транспортным средством на правах собственности или ином законном основании.

Сведения о сроке действия путевого листа включают дату (число, месяц, год), в течение которой путевой лист может быть использован, а если путевой лист оформляется более чем на один день — даты (число, месяц, год) начала и окончания срока, в течение которого путевой лист может быть использован.

Сведения о собственнике (владельце) транспортного средства включают:

для юридического лица — его наименование, организационно-правовую форму, местонахождение, номер телефона;

для индивидуального предпринимателя — его фамилию, имя, отчество, почтовый адрес, номер телефона.

Сведения о транспортном средстве включают:

1) тип транспортного средства (легковой автомобиль, грузовой автомобиль, автобус, троллейбус, трамвай) и модель транспортного средства, а если грузовой автомобиль используется с автомобильным прицепом, автомобильным

полуприцепом, кроме того, модель автомобильного прицепа, автомобильного полуприцепа;

государственный регистрационный знак легкового автомобиля, грузового автомобиля, грузового прицепа, грузового полуприцепа, автобуса, троллейбуса;

показания спидометра (полные км пробега) при выезде транспортного средства из гаража (депо) и его возвращении в гараж (депо);

дату (число, месяц, год) и время (часы, минуты) выезда транспортного средства с места его постоянной стоянки и его въезда на указанную стоянку.

Даты, время и показания спидометра при выезде транспортного средства с постоянной стоянки и его заезде на постоянную стоянку проставляются уполномоченными лицами, назначаемыми решением руководителя организации или индивидуального предпринимателя, и заверяются их штампами или подписями с указанием инициапов и фамилий, за исключением случаев, когда индивидуальный предприниматель совмещает обязанности водителя.

Сведения о водителе включают:

1) его фамилию, имя, отчество;

2) даты (число, месяц, год) и время (часы, минуты) проведения предрейсо- вого и послерейсового медицинского осмотра.

Даты и время проведения предрейсового и послерейсового медицинских осмотров водителя проставляются, медицинским работником, проводившим осмотры, и заверяются его штампом и подписью с указанием фамилии, имени и отчества. Обязательное медицинское освидетельствование водителя перед рейсом и после него (сведения о водителе) предусмотрено в п. 1 ст. 23 Федерального закона от 10.12.1995 № 196-ФЗ «О безопасности дорожного движения».

Описание в путевом листе маршрута следования, связанного с выполнением перевозок или служебного задания, должно вкпючать все пункты следования автомобиля. Так, в письме Минфина России от 20.02.2006 № 03-03-04/1/129 сказано, что путевой лист, не содержащий в составе своих реквизитов информацию о месте следования автомобиля, не подтверждает осуществленных налогоплательщиком расходов на приобретение горюче-смазочных материалов. Аналогичное мнение содержится и в письмах УФНС России по г. Москве от 14.11.2006 № 20-12/100253, от 19.06.2006 № 29-12/54213®, от 12.10.2007 № 28-11/097861, от 07.07.2008 № 20-12/064123.2.

Следует отметить, что суды в этом вопросе придерживаются противоречивой позиции: есть судебные решения, в которых указывается, что наличие маршрута следования не обязательно (постановления ФАС Московского округа от 26.01.2010 № КА-А40/15099-09, ФАС Московского округа от 08.12.2009 № КА-А40/13500-09, от 28.05.2009 № КА-А40/4603-09 по делу № А40-63326/ 08-109-209, от 06.02.2009 № КА-А40/167-09, ФАС Северо-Западного округа от 23.11.2009 по делу № А56-4991/2009, от 18.11.2009 по делу № А44-1106/2009, от 06.07.2009 по делу № А56-50333/2008, ФАС Уральского округа от 06.07.2009 № Ф09-4565/09-СЗ по делу № А60-38768/2008-С10, от 05.03.2008 № Ф09-1053/08-СЗ по делу № А76-8742/07), также существуют решения с прямо противоположным мнением (определение ВАС РФ от 14.04.2008 № 2123/08. Постановления ФАС Западно-Сибирского округа от 29.07.2009 № Ф04-4540/2009 (11903-А27-26), ФАС Северо-Западного округа от 07.09.2009 по делу № А44-149/2009).

Строка «Лицензионная карточка» не заполняется, так как лицензирование перевозки грузов отменено.

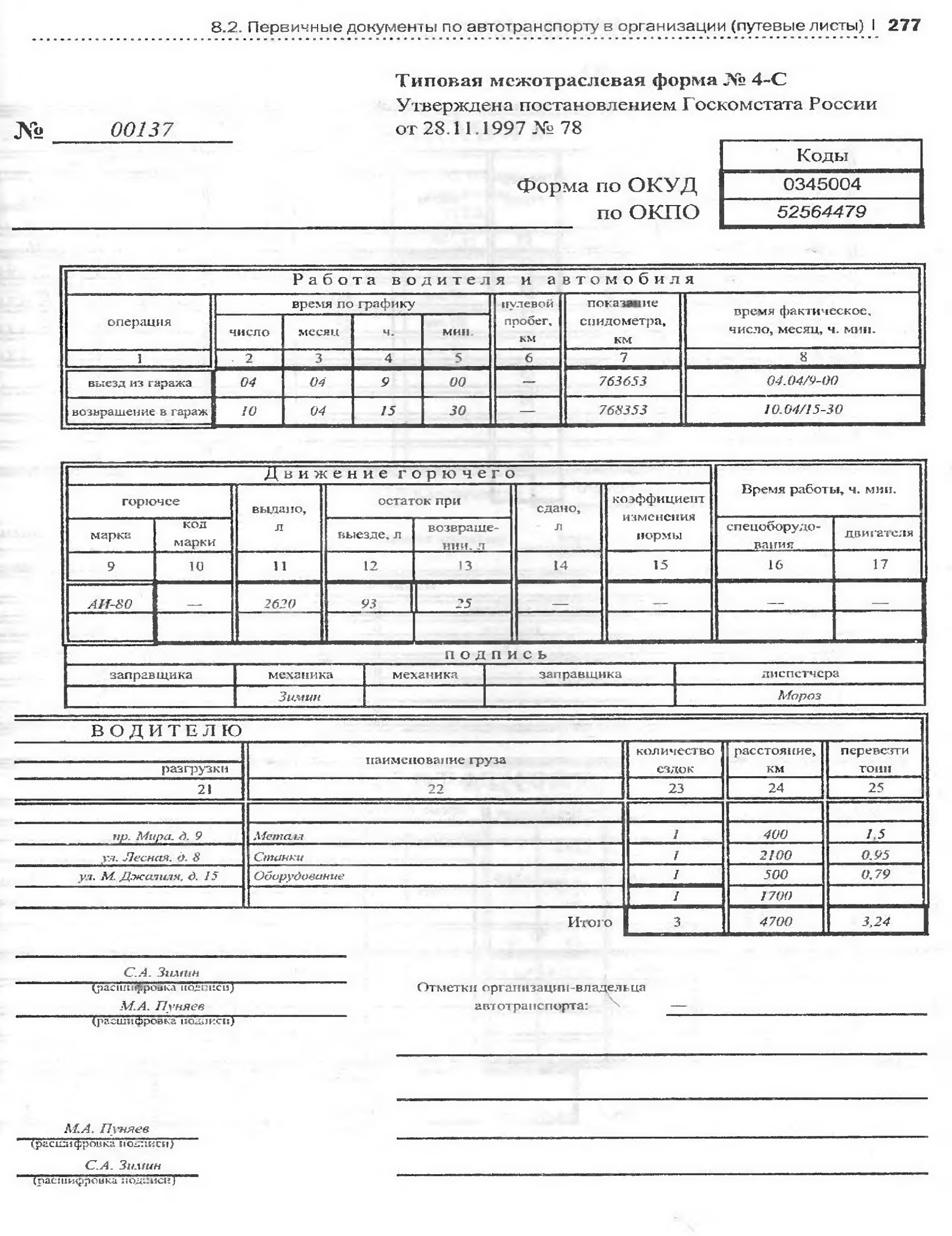

Заполнение раздела «Движение горючего» производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов, причем указывается:

показание спидометра;

остаток горючего при выезде и возвращении.

Показатели спидометра используются для определения (подтверждения) пробега автомобиля, который по совокупности с данными о потреблении топлива напрямую определяет расчетную величину израсходованного топлива. Соответственно, расходы на бензин списываются по кассовым чекам, талонам или другим документам на основании путевых листов, подтверждающих обоснованность пробега.

В письме ФНС России от 16.07.2010 № ШС-37-3/6848 указано: если показания спидометра в конкретном периоде времени не могут достоверно отражать фактический пробег автомобиля (например, в результате выхода спидометра из строя), то данное обстоятельство должно быть задокументировано и соответствующим образом отражено в поле «Показания спидометра» формы путевого листа. Фактический пробег автомобиля может быть подтвержден иными документами, в частности объективно (результаты измерений) отражающими расстояние, которое было преодолено автомобилем с неисправным спидометром. Факты начала использования приборов после их ремонта также требуют документирования с отражением начального значения показателя спидометра.

Графу «Показания спидометра» заполняет механик или ответственный работник, назначенный руководителем организации.

обратите внимание!

Показания спидометра на начало дня должны совпадать с показаниями спидометра на конец предыдущего дня.

Показатель по графе «Результат работы автомобиля за смену, пройдено, км» должен быть равен разнице между показаниями спидометра на конец и начало рабочего дня.

Расход горючего определяется как фактически, так и по норме. Фактический расход горючего рассчитывается следующим образом:

ФР = Овы + ЗГ - Ово,

где ФР — фактический расход горючего;

Овы — остаток горючего в баке автомобиля при выезде;

ЗГ — заправленное (выданное по заправочному листу) в течение рабочего дня

(смены) горючее;

Ово — остаток горючего в баке автомобиля при возвращении.

Расход горючего по норме определяется в соответствии с Нормами расхода топлив и смазочных материалов на автомобильном транспорте, утвержденными распоряжением Минтранса России от 14.03.2008 № АМ-23-р (далее — Распоряжение). До настоящего времени ведутся споры об обязательности применения данных Норм. Однако следует учитывать, что ФНС России письмом от 15.04.2008 № СК-6-5/281 направила их для руководства в работе. Минфин России также придерживается мнения об обязательности применения Распоряжения при определении обоснованности произведенных затрат на приобретение топлива для служебного автомобиля (письмо от 03.09.201.0 № 03-03-06/2/57). Таким образом, при налоговых проверках инспектора учитывают использование топлива для учета расходов только в пределах этих норм.

Нормы расхода топлива установлены в литрах на 100 км (л/100 км) пробега автотранспортного средства в снаряженном состоянии. Для работы в зимних условиях предусмотрены повышающие коэффициенты. Также при расчете следует учитывать другие особенности работы автомашины, для которых в Распоряжении приведены корректирующие коэффициенты.

Приведем пример расчета нормативного расхода топлива для автомашины ГАЗ 2705. Норма расхода топлива для данной машины: 15 л на 100 км летом и 18 л на 100 км зимой.

Расход топлива (бензина) ГАЗ 2705 за 20 г.

Месяц |

Показания спидометра на начало месяца, км |

Показания спидометра на конец месяца, км |

Пробег, км |

Остаток на начало месяца (л) |

Фактически заправлено (л) |

Остаток на конец месяца (л) |

Фактический расход (л) |

Расход по норме (л) |

Экономия или перерасход (л) |

Январь |

158 722,00 |

161 130,00 |

2408,00 |

9,00 |

370,00 |

16,00 |

363,00 |

361,20 |

1,80 |

Февраль |

161 130,00 |

163 764,00 |

2634,00 |

16,00 |

379,00 |

4,00 |

391,00 |

395,10 |

-4,10 |

Март |

163 764,00 |

166 471,00 |

2707,00 |

4,00 |

445,17 |

48,00 |

401,17 |

406,05 |

-4,88 |

Апрель |

166 471,00 |

169 634,00 |

3163,00 |

48,00 |

433,00 |

9,00 |

472,00 |

474,45 |

-2,45 |

Май |

169 634,00 |

173 508,00 |

3874,00 |

9,00 |

580,00 |

12,00 |

577,00 |

581,10 |

-4,10 |

Июнь |

173 508,00 |

177 776,00 |

4268,00 |

12,00 |

637,00 |

11,00 |

638,00 |

640,20 |

-2,20 |

Июль |

177 776,00 |

181 903,00 |

4127,00 |

11,00 |

605,00 |

3,00 |

613,00 |

619,05 |

-6,05 |

Август |

181 903,00 |

186 116,00 |

4213,00 |

3,00 |

635,00 |

11,00 |

627,00 |

631,95 |

-4,95 |

Сентябрь |

186 116,00 |

189 167,00 |

3051,00 |

11,00 |

445,00 |

1,00 |

455,00 |

457,65 |

-2,65 |

Октябрь |

189 167,00 |

191 301,00 |

2134,00 |

1,00 |

330,00 |

14,00 |

317,00 |

320,10 |

-3,10 |

Ноябрь |

191 301,00 |

193 864,00 |

2563,00 |

14,00 |

370,00 |

5,00 |

379,00 |

384,45 |

-5,45 |

Декабрь |

193 864,00 |

198 192,00 |

4328,00 |

5,00 |

645,00 |

8,00 |

642,00 |

649,20 |

-7,20 |

Если в Распоряжении отсутствуют нормы для какого-либо автомобиля, то следует сделать запрос в специализированную научную организацию, осуществляющую разработку таких норм по специальной программе-методике, а после получения ответа утвердить их приказом руководителя (п. 6 Распоряжения). Также можно воспользоваться соответствующей технической документацией и (или) информацией, предоставляемой изготовителем автомобиля (письма Минфина России от 14.01.2009 № 03-03-06/1/6, № 03-03-06/1/15 и от 04.09.2007 № 03-03-06/1/640).

Так, например, в Распоряжении отсутствуют нормы расхода топлива для автомобиля Scania Т-164. Организация запросила эти нормы в НИИ автомобильного транспорта (ОАО «НИИАТ»). НИИАТ устанавливает эти нормы по фактически представленным документам организации, и если фактический расход топлива резко отличается от расхода у аналогов данного автомобиля, то при соответствующем документальном подтверждении НИИАТ разрабатывает «необходимые» для организации нормы.

На основании полученного ответа в организации приказом руководителя утверждены нормы расхода топлива для автомобиля с прицепом.

ЗАО «Фрегат» Приказ № 31

г. Москва 20.08.2008

Об утверждении норм расхода топлива

Приказываю:

Утвердить летние и зимние нормы расхода топлива для автомобиля Scania Т-164 с автоприцепом (приложение № 1), разработанных на основании письма ОАО «НИИАТ». Основание: рекомендации ОАО «НИИАТ» (письмо от 18.08.2008). Контроль за исполнением данного приказа возложить на главного механика Зимина Р.А.

Генеральный директор Никифоров В.В.Никифоров

Приложение № 1

к приказу № 31 от 20.08.2008

Расчет

норм расхода топлива для автомобиля Scania Т-164 с автоприцепом

Условия эксплуатации автомобиля:

выполнение рейсов по дорогам общего пользования;

движение в составе тягача и полуприцепа (без груза) к месту получения груза;

движение с максимальной полезной нагрузкой из места получения груза к месту выгрузки;

следование одиночного тягача к месту проведения технического обслуживания и ремонтных работ.

2. Применение надбавок и коэффициентов:

надбавки за транспортную работу - 1,3 л/100 км,

зимняя надбавка с 01.11 по 31.03. - 10 %.

3. Расчет расхода топлива (л/100 км пути):

Показатели |

Летнее время (01.04-31.10) |

Зимнее время (01.11-31.03) |

||

Тягач одиночный |

Автопоезд |

Тягач одиночный |

Автопоезд |

|

Расход топлива по нормам ОАО «НИИАТ» |

22,8 |

40,7 |

25,08 |

44,77 |

Увеличение расхода топлива на величину надбавки на транспортную работу |

24,1 |

42,0 |

26,38 |

46,07 |

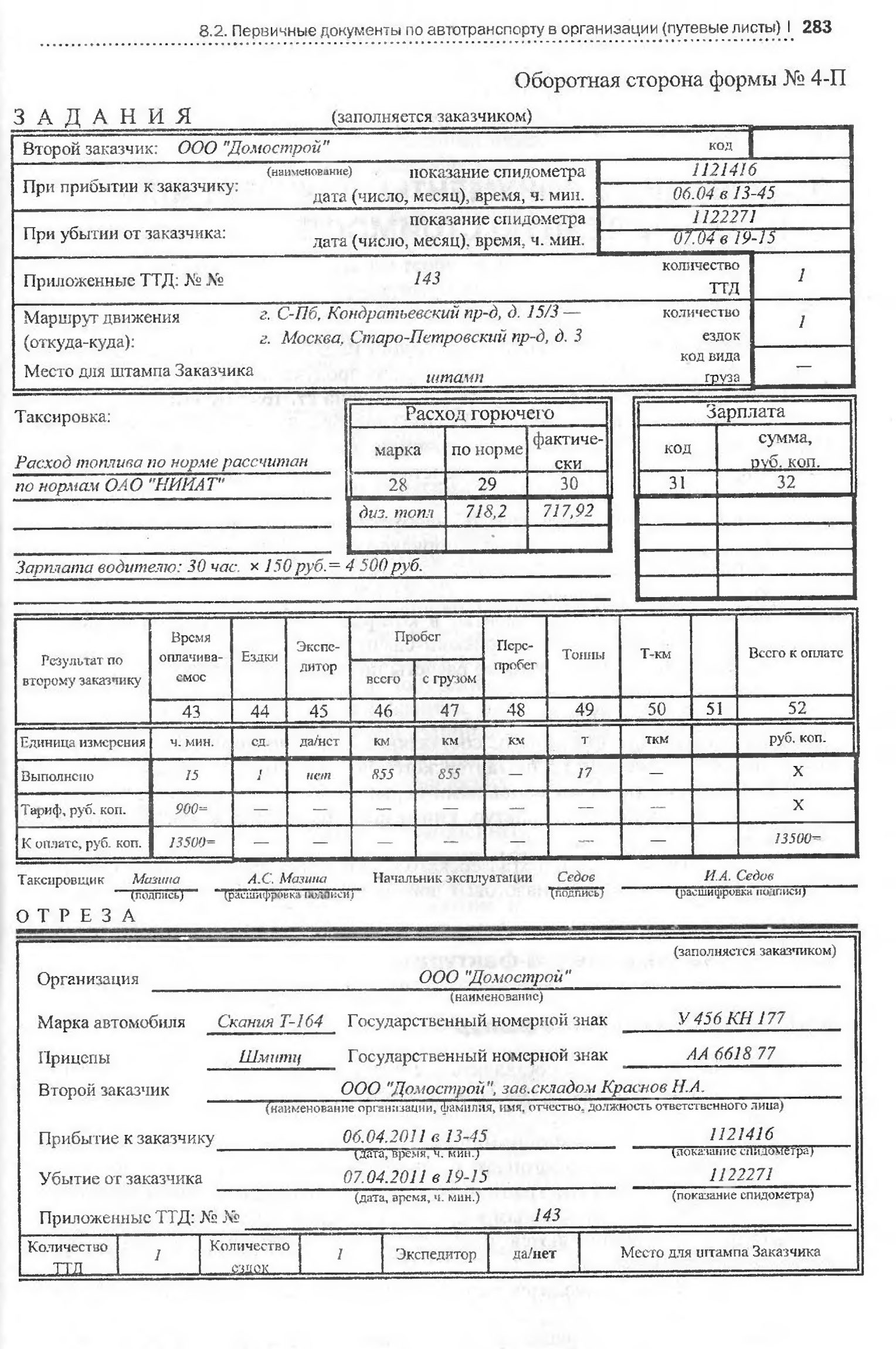

Заполнение раздела «Расчет заработной платы» зависит от системы оплаты труда, применяемой в организации в отношении водителей. Если заработная плата водителя начисляется:

по повременной системе оплате труда, то указывается количество отработанных часов по строке «всего в наряде, ч»;

сдельной системе оплаты труда, то указывается пройденный километраж в строке «пройдено, км».

Таким же образом заполняется и расчет заработной платы:

в первом случае заполняется строка «за километраж»,

во втором — «за часы».

Расчет подписывает бухгалтер, который его произвел.

ОБРАТИТЕ ВНИМАНИЕ!

Не допускается наличие в унифицированных формах незаполненных реквизитов.

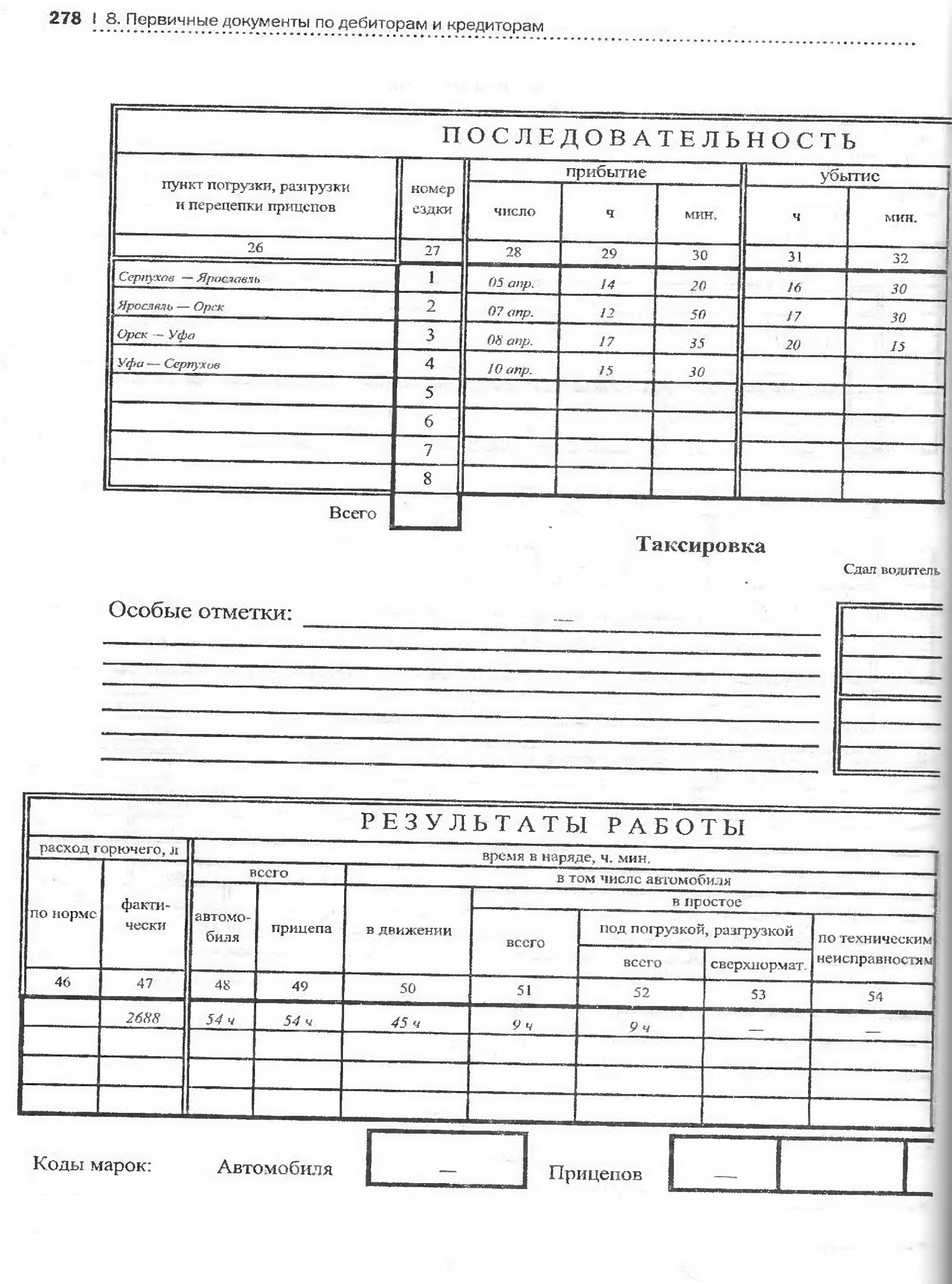

В путевом листе для грузового автомобиля (формы № 4-П и № 4-С) в разделе «Задание водителю» указываются пункты загрузки и разгрузки, время прибытия и убытия, а также количество поездок. В путевом листе, состашгенном по форме № 4-С, также указывается наименование груза, расстояние между грузоотправителем и грузополучателем, а также количество перевезенного груза (в тоннах).

Раздел «Движение горючего» заполняется так же, как в путевом листе для легкового транспорта. Там указываются:

марка горючего;

остаток горючего при выезде из гаража;

количество выданного при выезде горючего;

остаток горючего при возвращении в гараж;

количество сданного горючего. Количество горючего указывается в литрах.

Если организация имеет собственную автозаправочную станцию, то количество выданного горючего указывает заправщик, что подтверждается его подписью. Если же водителю выдаются талоны на горючее, то в соответствующей графе указывается количество топлива в литрах, на которое выданы талоны. Графа о количестве сданного горючего заполняется в случае возврата полученных талонов. Если же водитель приобретает горючее самостоятельно по дороге на автозаправочных станциях, то эту графу он заполняет самостоятельно и представляет в бухгалтерию подтверждающие документы.

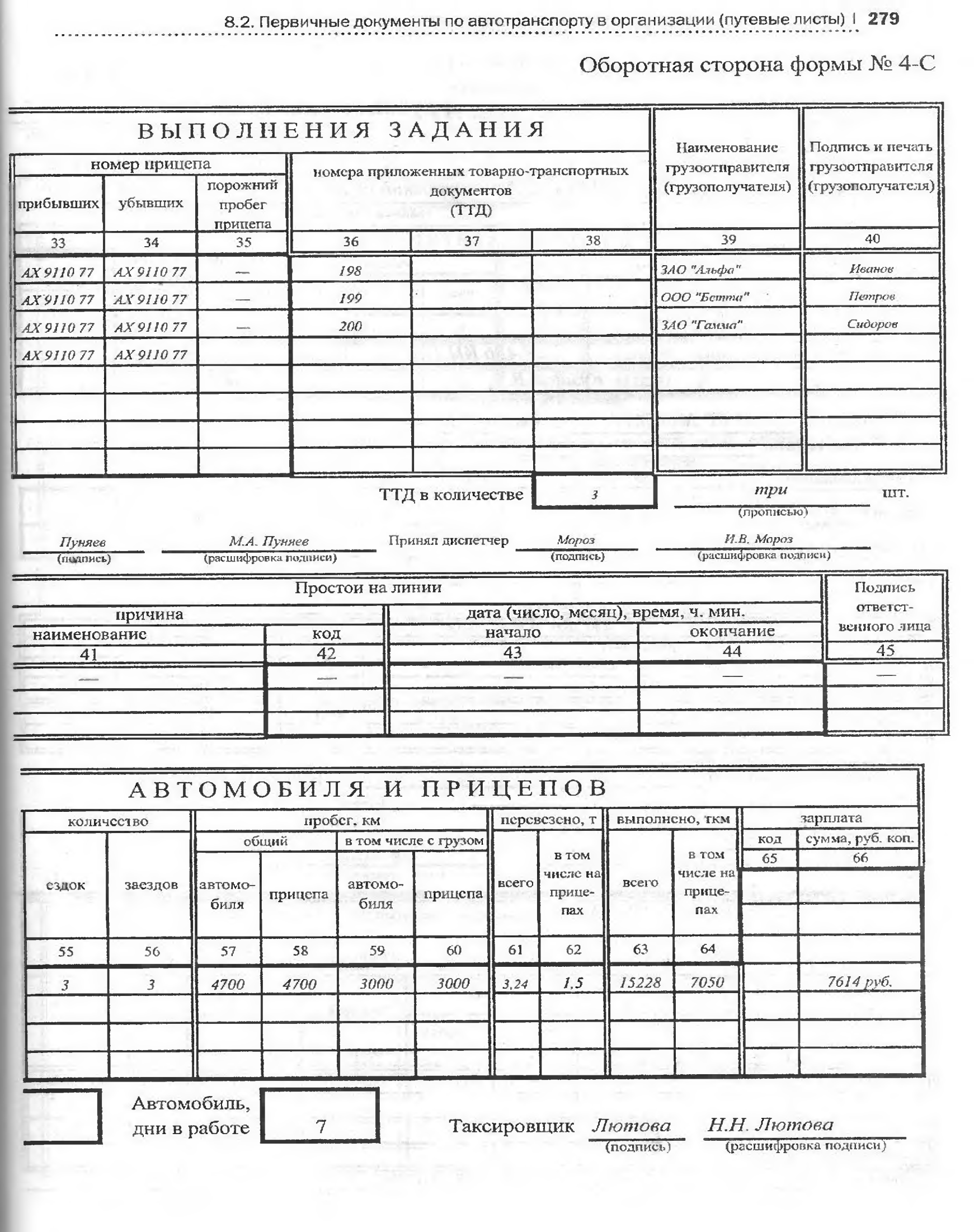

В путевом листе для грузового автомобиля (форма № 4-П) раздел «Выполнение задания» заполняет работник организации-грузополучателя.

Отрывные талоны путевого листа грузового автомобиля заполняются заказчиком. Они служат основанием для предъявления организацией — владельцем автотранспорта счета заказчику. Соответствующий отрывной талон прилагают к счету.

Если действует повременная оплата работы автомобиля, перевозящего товарно-материальные ценности, то в путевой лист вписываются номера товарно-транспортных документов и прилагается один экземпляр этих товарно-транспортных документов, по итогу которых указывается количество перевезенных тонн груза и другие показатели, отражающие работу автомобиля и водителя.

Путевые листы хранятся в организации совместно с товарно-транспортными документами, дающими возможность их одновременной проверки. Оформленные путевые листы должны храниться не менее пяти лет.

Выданные путевые листы регистрируются в журнале учета движения путевых, листав (типовая межотраслевая форма № 8). Журнал применяется организацией для контроля движения путевых листов, выданных водителю, и сдачи обработанных путевых листов в бухгалтерию.