Выделение цфо

В рамках системы бюджетирования информация аккумулируется и анализируется не по предприятию в целом, а по центрам ответственности.

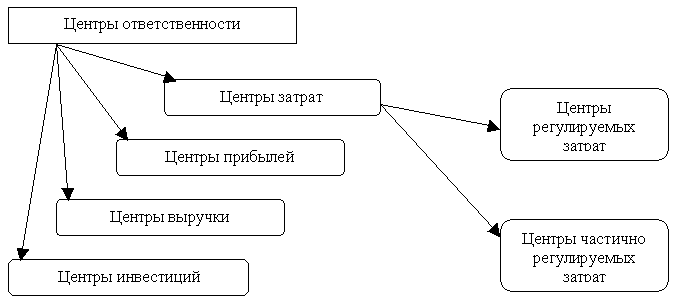

Центр ответственности – это сегмент внутри предприятия, во главе которого стоит ответственное лицо, принимающее решения.

Чаще всего на практике применяют следующие принципы выделения центров ответственности на предприятии:

Функциональный

Территориальный

Соответствия организационной структуре

Сходства структуры затрат

Выбор способа деления предприятия на центры ответственности определяется спецификой конкретной ситуации, при этом необходимо учитывать следующие требования:

В каждом центре затрат должны быть показатель для измерения объема деятельности и база для распределения расходов;

В каждом центре должен быть ответственный;

Степень детализации должна быть достаточной для анализа, но не избыточной, чтобы ведение учета не было чересчур трудоемким;

Желательно, чтобы для любого вида затрат предприятия существовал такой центр, для которого данные затраты являются прямыми;

На центры затрат желательно относить только прямые затраты (непосредственно связанные с его работой), а распределение общехозяйственных затрат не учитывать;

Поскольку деление предприятия на центры ответственности сильно влияет на мотивацию руководителей соответствующих центров, необходимо учитывать социально-психологические факторы.

Деление предприятия на центры ответственности и классификация затрат являются фундаментом для создания на предприятии системы бюджетирования.

Подходы к разработке бюджетов

На предприятии для каждого центра ответственности составляется отдельный бюджет, при этом используется особый подход, уместный именно для рассматриваемого центра.

Существуют различные подходы к разработке бюджетов:

Гибкий бюджет показывает размеры затрат и результаты при различном объеме деятельности соответствующего центра ответственности. В зависимости от объема деятельности переменные и смешанные затраты меняются, а постоянные остаются неизменными. Поэтому в гибком бюджете указываются ставка переменных затрат на единицу продукции и прирост смешанных затрат на единицу прироста объема продукции. Эта ставка есть норма, умноженная на цену.

Постоянные затраты выделяются отдельно. С помощью формулы, связывающей затраты и объем производства, можно разрабатывать сметы и планы для различных уровней деловой активности. Гибкий бюджет наилучшим образом подходит для центров полностью регулируемых затрат, а также для центров выручки, так как он показывает каким образом руководитель, меняя объем выпуска и реализации, может воздействовать на затраты или выручку. По принципу гибкого бюджета планируют выручку, затраты на основные материалы, сдельную зарплату и др.

Фиксированный бюджет не меняется в зависимости от изменения уровня деловой активности, поэтому его используют для планирования частично регулируемых затрат, которые не зависят непосредственно от объема выпуска и для которых взаимосвязь «вход -выход» носит не столь явный характер. Фиксированные бюджеты используют прежде всего для центров частично регулируемых затрат, а так же для других видов центров ответственности. Примером фиксированных бюджетов может служить план затрат на НИОКР, на рекламу и др.

Выделяют следующие разновидности фиксированных бюджетов:

Бюджеты «от достигнутого» составляют на основании статистики прошлых периодов с учетом возможного изменения условий деятельности предприятия (поэтому их иногда называют приростными). Например, общехозяйственные затраты обычно планируют «от достигнутого».

Бюджеты с проработкой дополнительных вариантов отличаются от обычных приростных бюджетов анализом различных вариантов. Например, такой бюджет может содержать варианты, при которых сумма затрат сокращается или увеличивается на 5,10,20%. Этот подход является промежуточным между бюджетом «от достигнутого» и бюджетом «с нуля».

- Бюджеты «с нуля» разрабатывают исходя из предположения о том, что для данного центра ответственности бюджет составляется впервые. Это избавляет от груза прошлых ошибок.