18.1.4. Можливі загрози для економічної безпеки суб'єкта господарювання

Загрозу економічній безпеці господарюючого суб'єкта можуть становити як внутрішні, так і зовнішні фактори. До внутрішніх факторів зараховують такі: недостатньо кваліфіковане обслуговування наявного технологічного устаткування, що може спричинити його поломку, аварію; порушення технологічного процесу, що може спричинити випуск неякісної продукції; допущення її браку; недотримання внутрішнього розпорядку і режиму роботи підприємства, що може вплинути на нестабільність діяльності; негарантовану технічну безпеку на всіх основних і допоміжних дільницях, що може призвести до нещасних випадків; ненадійне забезпечення робітничими кваліфікованими кадрами, спеціалістами підприємства; не створені нормальні умови праці робітників у виробничих цехах і на робочих місцях, що може призвести до збоїв у виробництві, нещасних випадків; не поставлена на належному рівні система організації й управління виробництвом, що може призвести до банкрутства суб'єкта господарювання; не передбачені достатні заходи з охорони матеріальних цінностей, надійність складських приміщень, охорона в цілому підприємства, засоби інформації і сигналізації.

Можуть бути й інші внутрішні загрози економічної безпеки підприємства (резервні джерела забезпечення електроенергією, теплом, водою тощо).

Не менш важливими є можливі зовнішні загрози економічної безпеки суб'єкта господарювання: забезпечення підприємства сировиною, матеріалами, деталями, напівфабрикатами з перебоями; ненадійні партнери з кооперації виробництва; часті перебої в постачанні виробництва електроенергії, тепла, палива, води, що призводять до простоїв і нанесення збитків підприємству; можливі стихійні явища: пожежа, паводки, форс-мажорні явища (землетруси, воєнні конфлікти та ін.).

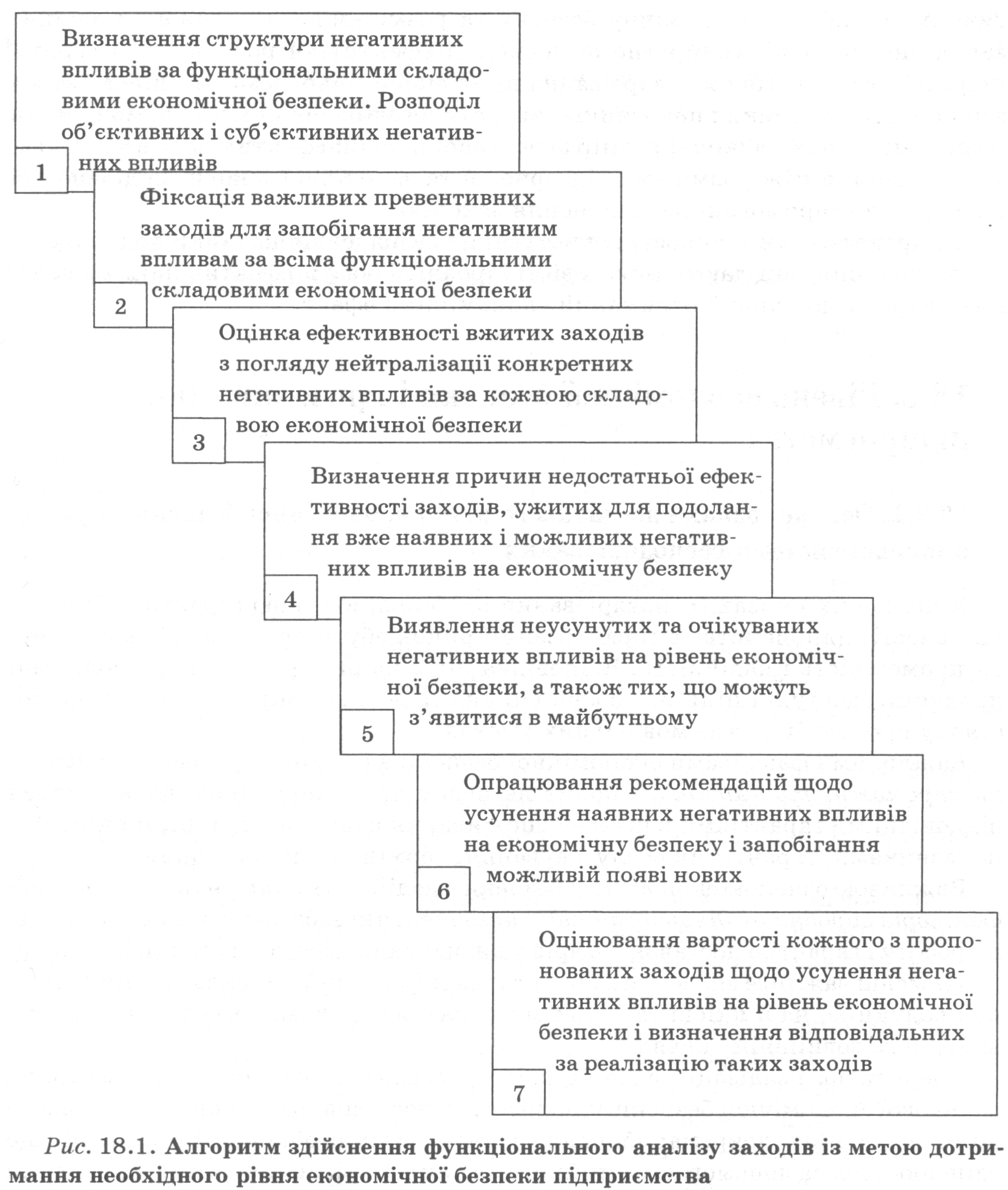

Негативні явища, що впливають одразу на кілька складових економічної безпеки, ураховують окремо для кожної з них, натомість вартість заходів, які повторюються стосовно різних функціональних складових, ураховуються в бюджеті підприємства (організації) лише один раз.

Ефективність діяльності відповідних структурних підрозділів підприємства оцінюється використанням даних про витрати на запобігання можливих негативних впливів на економічну безпеку та розмірами відверненої і можливо заподіяної шкоди. Конкретне оцінювання ефективної роботи структурних підрозділів суб'єктів господарювання щодо економічної безпеки здійснюється з використанням таких показників: витрати на здійснення заходів; можливий розмір відверненої шкоди; розмір заподіяної шкоди; ефективність вжитих заходів (різниця між розмірами відверненої та заподіяної шкоди, поділеної на витрати, що спрямовані на здійснення заходів).

Як правило, для зручності користування зазначені показники подаються у формі таблиць, які дають можливість проаналізувати ефективність зазначених витрат і можливий отриманий економічний ефект.

18.2. Рівень економічної безпеки і кризовий стан підприємства

18.2.1. Основні ознаки достатнього рівня економічної безпеки за умов ринкової системи господарювання

У ринкових умовах господарювання найбільш високою гарантією безпеки діяльності підприємства є гарантований ринок збуту продукції, її конкурентоспроможність і надійність. Відповідна ніша на ринку, стабільні споживачі продукції, доступні ціни на товари сприяють довготерміновим угодам на поставку продукції на взаємовигідних умовах.

Важливими факторами економічної безпеки в ринкових умовах є купівель на спроможність клієнтів і попит на певну продукцію. Вона визначається відповідними гарантіями в процесі споживання певної продукції, її якісними показниками, гарантіями обслуговування, терміном використання.

Важливою ознакою економічної безпеки є надійність внутрішніх і зовнішніх факторів виробничої діяльності підприємства, які забезпечують його стабільну роботу і гарантію поставок товарів у визначених обсягах, і строки поставки.

Не менш важливе значення має достатня інформаційно-рекламна діяльність на продукцію, на її якісні та кількісні показники, дизайнове оформлення товару, його зовнішній вигляд.

Оперативна реалізація заходів щодо розробки та охорони інформаційної складової економічної безпеки здійснюється послідовним виконанням повного комплексу робіт, зокрема: збирання різних видів необхідної інформації, що здійснюється за допомогою офіційних контактів з різноманітними джерелами відкритої інформації; одержання неофіційних носіїв інформації за допомогою спеціальних технічних заходів; аналізу одержуваної інформації з дотриманням загальноприйнятих принципів організації робіт (систематизації, безперервності надходження, усебічного характеру аналітичних процесів) і методів (локальних із специфічних проблем, загальнокорпоративних); прогнозування тенденцій розвитку науково-технічних, технологічних, економічних і політичних процесів на підприємстві та за його межами, у країні, світі стосовно кон'юнктури ринку. Слід спрогнозувати показники, які необхідно досягти суб'єкту господарювання (об'єкти виробництва, технічного розвитку, фінансового забезпечення); оцінювання рівня економічної безпеки за всіма складовими та в цілому, розробки рекомендацій з метою підвищення цього рівня на конкретному суб'єкті господарювання.