Аналіз зед підприємства.

План

1. Аналіз фінансового стану підприємства.

2. Аналіз конкурентоспроможності й ринку збуту в зовнішньоекономічній діяльності

3. Аналіз раціональності використання коштів при здійсненні експортно-імпортних операцій.

4. Аналіз динаміки зовнішньоекономічних операцій.

1. Аналіз фінансового стану підприємства.

Аналіз складу і джерел утворення майна підприємства

Фінансовий стан підприємства значною мірою залежить від доцільності та правильності вкладення фінансових ресурсів в активи. У процесі функціонування підприємства величина активів та їх структура постійно змінюються.

Характеристику про якісні зміни в структурі майна підприємства можна отримати за допомогою вертикального та горизонтального аналізу звітності. Від того, які асигнування вкладені в основні та оборотні засоби, скільки їх знаходиться в сфері виробництва і сфері обігу, в грошовій та матеріальній формі, залежить фінансовий стан підприємства та ефективність його діяльності.

Найбільш загально структуру активів характеризує коефіцієнт співвідношення оборотних і необоротних активів (коефіцієнт мобільності).

Аналіз динаміки складу і структури майна дає можливість установити розмір абсолютного та відносного приросту чи зменшення всього майна підприємства й окремих його видів. Приріст (зменшення) активу свідчить про розширення (звуження) діяльності підприємства.

Показники структурної динаміки відображають частку участі кожного виду майна в загальній зміні сукупних активів. Їх аналіз дає змогу зробити висновок про те, в які активи вкладені знову залучені фінансові ресурси чи які активи зменшились за рахунок відпливу фінансових ресурсів.

Отже, в активі балансу відображуються, з одного боку, виробничий потенціал, який забезпечує можливий для здійснення основної (операційної) діяльності підприємства, а з іншого - активи, які створюють умови для здійснення інвестиційної і фінансової діяльності. Ці види діяльності тісно взаємопов'язані. Тому після загальної оцінки динаміки обсягу та структури майна необхідно детально оцінити стан, рух і причини зміни кожного виду майна підприємства.

Показники майнового стану підприємства характеризують стан та структуру активів підприємства у сукупності з джерелами їх покриття (пасивами).

Ці показники умовно можна поділити на дві групи: показники, які визначають стан основних засобів, та показники, які визначають стан оборотних коштів.

Якісна характеристика основних засобів оцінюється за допомогою наступних показників:

- частка активної частини основних засобів;

- коефіцієнта зносу - відношення величини зносу до первісної вартості основних засобів;

- коефіцієнта оновлення - відношення первісної вартості введених за звітний період основних засобів до загальної первісної вартості всіх основних засобів на кінець звітного

періоду;

- коефіцієнта вибуття - відношення первісної вартості вибулих за звітний період основних засобів до загальної первісної вартості всіх основних засобів на початок звітного

періоду;

- фондовіддача - відношення чистого доходу від реалізації (ф. 2, ряд. 035) до середньорічної вартості виробничих фондів;

- фондомісткість - величина, обернена попередній;

- індекс постійного активу - показує частку необоротних активів (в тому числі і основних засобів) у джерелах власних коштів і розраховується за формулою:

де НА - необоротні активи; ВК - власний капітал;

- коефіцієнт довгострокового залучення позикових коштів;

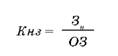

- коефіцієнта накопичення зносу - визначає інтенсивність формування одного з джерел коштів на капітальні вкладення:

де Зн - нарахована сума зносу; ОЗ - початкова балансова вартість основних засобів.

Цей показник свідчить про ступінь фінансування основних засобів за рахунок зносу.

Статті пасиву балансу дають змогу визначити зміни в структурі власного і позикового капіталу, постійного і змінного, розмір залучених в оборот довгострокових і короткострокових позикових коштів. У сучасних умовах структура капіталу є тим фактором, який безпосередньо впливає на фінансовий стан підприємства - його довгострокову платоспроможність, величину доходу, рентабельність.

Фінансовий стан підприємства багато в чому залежить від того, які кошти має підприємство, звідки вони взялися і куди вкладені.

Від оптимальності співвідношення власного і позикового капіталу значною мірою залежить фінансовий стан підприємства.

Для оцінка структури джерел фінансових ресурсів використовують наступні показники:

- коефіцієнт фінансової стійкості (стабільност)і (Кфс), який розраховується відношенням власних коштів до позикових:

![]()

ВК - власний капітал; ПК - позиковий капітал.

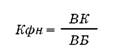

Бажано, щоб його значення було не менше 0, 8. - коефіцієнт фінансової незалежності (автономії) (Кфн), який обчислюється відношенням суми власних коштів до валюти балансу:

ВБ - валюта балансу.

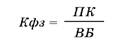

Бажано, щоб його значення було не менше 0, 5. - коефіцієнт фінансової залежності (Кфз), який розраховується відношенням позикового капіталу до валюти балансу:

- коефіцієнт фінансового ризику (Кфр), який розраховується відношенням позикового капіталу до власного:

![]()

Чим вищі рівні першого та другого показників і нижчі третього та четвертого, тим стійкіший фінансовий стан підприємства.

Оптимальність співвідношення позикового та власного капіталу залежить від конкретних умов господарювання, фінансової політики, обертання капіталу, галузевих особливостей тощо.

Іноді для певних узагальнень необхідно приведення звітного балансу у таку форму, що:

- робить можливим об'єктивний аналіз;

- є максимально зручною для узагальнень і висновків.

Для цього будують згрупований аналітичний баланс (баланс-нетто), поєднавши однорідні за складом елементи балансових статей. Таке згрупування, або, навіть, перегрупування робиться залежно від певних цілей. Його можна виконати різними способами, навіть об'єднанням статей різних розділів.

Фінансова стійкість.

Фінансова стійкість підприємства - це такий стан його фінансових ресурсів, їх розподілу і використання, який забезпечує збереження ніши міжнародного ринку, розвиток підприємства за рахунок росту прибутку і капіталу при збереженні платоспроможності та кредитоспроможності в умовах допустимого ризику зовнішньоекономічної діяльності.

Фінансова стійкість характеризує ступінь фінансової незалежності підприємства щодо володіння своїм майном і його використання. Цей ступінь незалежності можна оцінювати за різними критеріями:

- рівнем покриття матеріальних обігових коштів (запасів) стабільними джерелами фінансування;

- потенційною спроможністю підприємства покрити термінові зобов'язання мобільними активами);

- часткою власних або стабільних джерел у сукупних джерелах фінансування.

Наведеним критеріям відповідають коефіцієнти, які були подані в попередньому підрозділі - коефіцієнт фінансової стійкості (стабільності), коефіцієнт фінансової незалежності (автономії) коефіцієнт фінансової залежності, коефіцієнт фінансового ризику До них можна додати:

- коефіцієнт маневреності робочого капіталу - відношення вартості робочого капіталу (власних оборотних засобів) до суми джерел власних засобів. Він характеризує ступінь мобільності використання власних коштів підприємством (рекомендоване значення >0, 5);

- коефіцієнт співвідношення залученого і власного капіталу (коефіцієнт фінансування) відношення всієї суми залучених засобів та суми власних коштів (рекомендоване значення залежить від характеру зовнішньоекономічної діяльності).

У наступних розділах будуть розглянуті коефіцієнти ліквідності і ділової активності, які також характеризують фінансову стійкість підприємства.

Слід завважити, що в умовах зовнішньоекономічної діяльності, з огляду на додаткові ризики, нормативні значення цих коефіцієнтів слід дещо підвищити.

Для розуміння багатьох розрахунків у фінансовому аналізі необхідно особливу увагу звернути на поняття власні оборотні кошти (ВОК). У вітчизняній практиці це ті оборотні кошти, які придбані на власні, а не на запозичені гроші.

![]()

Де ВК - власний капітал (підсумок І розділу пасиву);

НА - вартість необоротних активів (підсумок І розділу активу);

У закордонній практиці вважають довгострокові зобов'язання надійними коштами і замість цього показника використовують показник "робочий капітал":

![]()

Де ДК - довгострокові кредити та позики.

Отже, найчастіше вважають, що власні обігові кошти є частиною обігових коштів, яка фінансується за рахунок власних коштів та довгострокових зобов'язань. При цьому останні прирівнюються до власних коштів, хоча вони не є такими.

Саме розрахунки щодо власних оборотних коштів пов'язані з визначенням типу фінансової стійкості.

1. Абсолютна стійкість - для забезпечення запасів (3) достатньо власних обігових коштів; платоспроможність підприємства гарантована:

![]()

2. Нормальна стійкість - для забезпечення запасів, крім власних обігових коштів, залучаються довгострокові кредити та позики; платоспроможність гарантована:

![]()

3. Нестійкий фінансовий стан - для забезпечення запасів, крім власних обігових коштів та довгострокових кредитів і позик, залучаються короткострокові кредити та позики (КК); платоспроможність дещо порушена, але є можливість її відновити:

![]()

4. Кризовий фінансовий стан - для забезпечення запасів не вистачає "нормальних" джерел їх формування; підприємству загрожує банкрутство:

![]()

Отже, під фінансовою стійкістю підприємства розуміють його платоспроможність в часі, з дотриманням умови фінансової рівноваги між власними та залученими коштами. Фінансова стійкість підприємства передбачає, що ресурси, вкладені в підприємницьку діяльність, повинні окупатися за рахунок грошових надходжень, а отриманий прибуток забезпечувати самофінансування та незалежність підприємства від зовнішніх джерел формування активів.

Аналіз ліквідності та платоспроможності підприємства

Ліквідність - це здатність підприємства розраховуватися зі своїми поточними зобов'язаннями перед закордонними контрагентами шляхом перетворення активів на гроші. Ліквідність підприємства свідчить про наявність грошових коштів для термінового виконання фінансових зобов'язань даного періоду.

Ліквідність можна розглядати з двох позицій:

1) як час, необхідний для продажу активу;

2) як суму, одержану від продажу активу.

Особливе значення для підприємства зовнішньоекономічної діяльності набуває його платоспроможність. Це пов'язано з необхідністю отримання певного іміджу на міжнародному ринку, встановлення сталих відносин з закордонними партнерами. Платоспроможність підприємствасвідчить про наявність грошових коштів упродовж достатнього періоду часу для вчасного виконання фінансових зобов'язань.

Аналіз ліквідності балансу полягає у порівнянні статей активу зі статтями пасиву. У бухгалтерському балансі в активі засоби підприємства групуються за ступенем зростання їх ліквідності, в пасиві зобов'язання розміщені по мірі скорочення термінів (посилення, підвищення строковості) їх погашення. Якщо при такому порівнянні активів вистачає, то баланс - ліквідний і підприємство платоспроможне і навпаки.

Усі активи підприємства залежно від ступеня їх ліквідності, тобто від здатності та швидкості перетворення в грошові кошти, можна умовно поділити на такі групи:

1. Найбільш ліквідні активи (А1) - це суми грошових коштів підприємства на поточному, валютному та інших рахунках, у касі, короткострокові фінансові вкладення (цінні папери), які можуть бути використані для здійснення поточних розрахунків негайно.

2. Активи, що швидко реалізуються (А2) (активи, для перетворення яких у наявні кошти потрібний визначений час) - це дебіторська заборгованість, платежі по якій очікуються протягом 12 місяців після звітної дати, та інші оборотні активи. Ліквідність цих активів різна і залежить від суб'єктивних та об'єктивних факторів: кваліфікації фінансових робітників, взаємовідносин підприємства з платниками та їх платоспроможності, умов надання кредитів покупцям, організації вексельного обігу тощо.

3. Активи, що повільно реалізуються (А3) (найменш ліквідні активи) - це запаси і витрати. Ліквідність цієї групи залежить від своєчасності відвантаження продукції, швидкості й правильності оформлення банківських документів, швидкості платіжного документообігу в банку, від якості й попиту на продукцію, її конкурентоспроможності, платоспроможності покупців, форми розрахунків тощо.

4. Активи, що важко реалізуються (А4), - це активи, призначені для використання в господарській діяльності протягом тривалого періоду часу. В цю статтю можна включити статті розділу І активу балансу "Необоротні активи".

Пасиви балансу залежно від ступеня зростання строків погашення зобов'язань групуються так:

1. Найбільш строкові зобов'язання (П1) - це кредиторська заборгованість, позики для працівників, інші короткострокові пасиви.

2. Короткострокові пасиви (П2) - це короткострокові позикові кредити банків та інші позики, що підлягають погашенню протягом 12 місяців після звітної дати.

3. Довгострокові пасиви (П3) - це довгострокові кредити банків, позикові кошти та інші довгострокові пасиви.

4. Постійні пасиви (П4) - це власний капітал підприємства -статті розділу І пасиву балансу

Підприємство вважається ліквідним, якщо його поточні активи перевищують короткострокові зобов'язання.

Підприємство може бути ліквідним в більшій або меншій мірі, або у нього взагалі може бути відсутня ліквідність. Для оцінки реального ступеня ліквідності підприємства спочатку необхідно здійснити аналіз ліквідності балансу.

Для визначення ліквідності балансу необхідно порівняти підсумки з кожної групи активів і пасивів. Баланс вважається абсолютно ліквідним, якщо виконуються умови:

![]()

Зазвичай на практиці ці співвідношення порушуються. Недостача коштів однієї групи активів компенсується у вартісній формі лишком іншої, при чому менш ліквідні активи заміняються більш ліквідними. Але фінансовий аналітик повинен пам'ятати, що у практиці зовнішньоекономічної діяльності дотримання вищеозначених співвідношень повинно бути більш суворим через додаткові ризики міжнародної торгівлі.

При аналізі ліквідності підприємства використовують такі відносні показники:

Коефіцієнт абсолютної ліквідності (Кал). Визначається відношенням найбільш ліквідних активів (Аі) до поточних зобов'язань підприємства (Пі + П2):

![]()

В чисельнику знаходяться суми грошових коштів та їх еквівалентів, а також поточних фінансових інвестицій (ряд. 220 + ряд. 230 + ряд. 240 розділу II активу балансу), в знаменнику - підсумок розділу IV пасиву балансу.

Цей коефіцієнт є найбільш жорстким критерієм платоспроможності та ліквідності підприємства і показує, яку частину короткострокової заборгованості воно може погасити в поточний момент або найближчим часом. Теоретично достатнім вважається, якщо Кал не нижче 0,2. Це означає, що на 20% підприємство може в поточний момент погасити всі свої короткострокові борги і платоспроможність вважається нормальною. В іноземній практиці, в країнах зі стабільною економікою, вважається достатнім, щоб цей коефіцієнт мав будь-яке позитивне значення до 0,01.

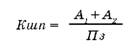

Коефіцієнт швидкої (проміжної, суворої) ліквідності, або коефіцієнт кислотного тесту (К). Обчислюється відношенням суми грошових коштів, короткострокових фінансових вкладень і дебіторської заборгованості (А1+А2) до поточних зобов'язань (Пз):

В чисельнику знаходяться суми грошових коштів та їх еквівалентів, поточних фінансових інвестицій та дебіторської заборгованості, інших оборотних активів (суми ряд. 150-250 розділу II активу балансу), в знаменнику - підсумок розділу IV пасиву балансу.

Коефіцієнт швидкої ліквідності допомагає оцінити можливість погашення підприємством короткострокових зобов'язань у випадку його критичного стану. Оптимальне значення цього показника лежить в діапазоні 0, 7-0, 8.

Узагальнюючим показником ліквідності є коефіцієнт поточної ліквідності (Кпл) (коефіцієнт загальної ліквідності, коефіцієнт покриття, коефіцієнт загальної платоспроможності). Він розраховується відношенням поточних активів (А1+А2+Аз) до поточних зобов'язань (Пз):

![]()

В чисельнику знаходиться підсумок розділу ІІ активу балансу, в знаменнику - підсумок розділу IV пасиву балансу.

Він вимірює загальну ліквідність і показує, якою мірою поточні зобов'язання забезпечуються поточними активами, тобто скільки грошових одиниць поточних активів припадає на одну грошову одиницю поточних зобов'язань. Теоретичне значення цього показника 1, 5-2, 5.

Аналіз ділової активності підприємства

Виконання зобов'язань щодо експорту товарів і послуг пов'язане з використанням коштів для оплати накладних витрат та для оплати рахунків постачальників.

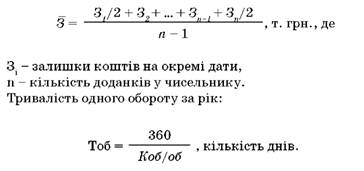

Ефективність та раціональність оборотних коштів можна визначити за допомогою показників оборотності (собіговості), які характеризують так звану ділову активність підприємства. Метою даного аналізу є виявлення чинників, які викликають зміни у величині вкладень коштів, а також можливостей вивільнення коштів із зовнішньоторгівельного обігу.

Коефіцієнт оборотності оборотних коштів розраховується так:

Якщо оборот оборотного капіталу прискорюється - це дає можливість підприємству досягти відносного звільнення коштів з обороту. І навпаки, якщо оборот сповільнюється, то необхідно залучати додаткові кошти. Величина суми звільнення або залучення визначається за формулою: