Оценка и анализ ликвидности и платежеспособности предприятия

Говоря о ликвидности предприятия, имеют в виду наличие у него оборотных средств в размере, теоретически достаточном для погашения краткосрочных обязательств, хотя бы и с нарушением сроков погашения, предусмотренных контрактами.

Платежеспособность означает наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей немедленного погашения.

Показатели ликвидности и платежеспособности

а) Основные показатели

Величина собственных оборотных средств

Коэффициент текущей ликвидности

Коэффициент быстрой ликвидности

Коэффициент абсолютной ликвидности

б) Дополнительные показатели

Коэффициент обеспеченности собственным капиталом

Коэффициент маневренности собственных оборотных средств

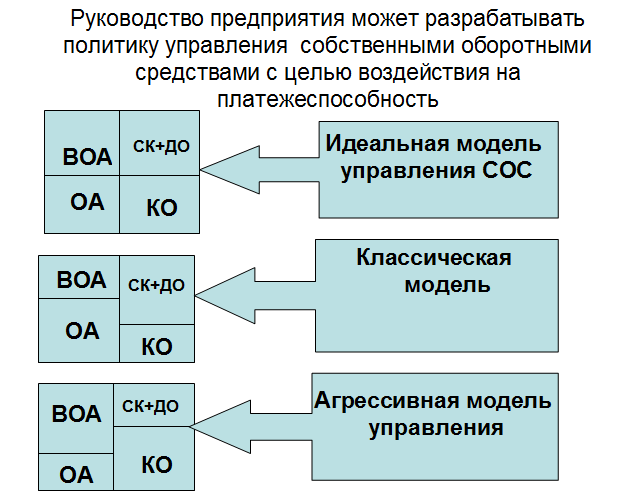

1. СОС = ОА-КО

![]()

СОК = СК+ДО-ВНА, СОС=СОК

Идеальная модель СОС=0

Классическая модель СОС>0

Агрессивная модель СОС<0

2. Ктл = ОА/КО

Дает общую оценку ликвидности предприятия, показывая, сколько рублей ОА приходится на рубль КО. Разумный рост данного показателя в динамике рассматривается как благоприятная тенденция. В западной практике ориентировочное критическое нижнее значение показателя = 2.

3. Кбл = (ОА-З)/КО = (ДЗ+ДС)/КО

По своему смысловому значению показатель аналогичен коэффициенту текущей ликвидности, однако исчисляется по более узкому кругу оборотных активов, когда из расчета исключена наименее ликвидная их часть - производственные запасы. В западной практике ориентировочное критическое нижнее значение показателя = 1.

Особенности расчета Кбл:

Из расчета исключается ДЗ сроком погашения более 12 месяцев

Из состава краткосрочной ДЗ исключается задолженность имеющая наименьшую возможность возврата: задолженность участников по взносам в УК, авансы выданные

Статья «Прочие дебиторы» включает группу самых разнородных сумм от задолженности налоговых органов до задолженности работников. Многие из этих сумм неликвидны. Поэтому надо оценивать качество статьи, прежде чем включать ее в расчет

Краткосрочные финансовые вложения - в расчет включаются не полностью, а лишь та их часть, которая приходится на быстрореализуемые ценные бумаги

4. Кал = ДС/КО

Является наиболее жестким критерием ликвидности предприятия; показывает, какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно за счет имеющихся денежных средств. Если в отношении Ктл и Кбл в западной литературе хотя и с оговорками, но все же приводятся рекомендательные аналитические ориентиры, то в отношении третьего коэффициента таких рекомендаций практически нет. Опыт работы с отечественной отчетностью показывает, что значение Кал, как правило, варьирует от 0,05 до 0,1.

5. Ксос = СОС/ОА (коэффициент обеспеченности текущей деятельности собственными обор. ср-ми)

Показывает долю оборотных средств, финансируемых за счет собственных источников. ОА должны покрываться собственными источниками финансирования примерно на половину, то есть критериальное значение этого показателя колеблется около 0,5. Чем выше показатель, тем в меньшей степени зависит финансирование текущей деятельности от кредиторов, а, следовательно, и меньше сбоев при расчетах с ними.

6. Кмсос = ДС/СОС

Характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1.