Стохастический факторный анализ. Основные приемы и методы (метод экспертных оценок, метод корреляционного анализа, метод экстраполяции временных рядов и пр.)

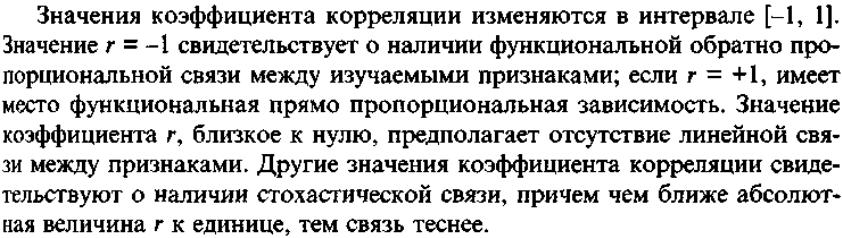

Стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной, вероятностной (корреляционной). Суть стохастического метода – измерение влияния стохастических зависимостей с неопределенными и приблизительными факторами. Стохастический метод целесообразно применять для экономических исследований с неполной (вероятностной) корреляцией: например, для задач маркетинга. Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. Например, производительность труда при одном и том же уровне фондовооруженности может быть неодинаковой на разных предприятиях. Это зависит от оптимальности сочетания других факторов, воздействующих на этот показатель.

Стохастическое моделирование является в определенной степени дополнением и углублением детерминированного факторного анализа. В факторном анализе эти модели используются по трем основным причинам:

необходимо изучить влияние факторов, по которым нельзя построить жестко детерминированную факторную модель (например, уровень финансового левериджа);

необходимо изучить влияние сложных факторов, которые не поддаются объединению в одной и той же жестко детерминированной модели;

необходимо изучить влияние сложных факторов, которые не могут быть выражены одним количественным показателем (например, уровень научно-технического прогресса).

В отличие от жестко детерминированного стохастический подход для реализации требует ряда предпосылок:

а) наличие совокупности;

б) достаточный объем наблюдений;

в) случайность и независимость наблюдений;

г) однородность;

д) наличие распределения признаков, близкого к нормальному;

е) наличие специального математического аппарата.

Построение стохастической модели проводится в несколько этапов:

качественный анализ (постановка цели анализа, определение совокупности, определение результативных и факторных признаков, выбор периода, за который проводится анализ, выбор метода анализа);

предварительный анализ моделируемой совокупности (проверка однородности совокупности, исключение аномальных наблюдений, уточнение необходимого объема выборки, установление законов распределения изучаемых показателей);

построение стохастической (регрессионной) модели (уточнение перечня факторов, расчет оценок параметров уравнения регрессии, перебор конкурирующих вариантов моделей);

оценка адекватности модели (проверка статистической существенности уравнения в целом и его отдельных параметров, проверка соответствия формальных свойств оценок задачам исследования);

экономическая интерпретация и практическое использование модели (определение пространственно-временной устойчивости построенной зависимости, оценка практических свойств модели).

В стохастическом анализе, где сама модель составляется на основе совокупности эмпирических данных, предпосылкой получения реальной модели является совпадение количественных характеристик связей в разрезе всех исходных наблюдений. Это означает, что варьирование значений показателей должно происходить в пределах одно-значной определенности качественной стороны явлений, хара-ктеристиками которых являются моделируемые экономичес-кие показатели (в пределах варьирования не должно проис-ходить качественного скачка в характере отражаемого явле-ния). Значит, второй предпосылкой применяемости стохастического подхода моделирования связей является качественная однородность совокупности (относительно изучаемых связей).

Методы стохастического факторного анализа

Методы экспертных оценок

Это наиболее простые и популярные методы. К ним нельзя относиться как к неким суррогатам «настоящих» методов прогнозирования хотя бы потому, что их история насчитывает не одно тысячелетие. Можно упомянуть, в частности, о дельфийском методе, названном так в честь древнегреческого города Дельфы, известного своими оракулами. В качестве простейшего примера применения подобных методов служит способ установления некоторых прогнозов и планов на интуитивном уровне. В современной интерпретации методы экспертного прогнозирования могут предусматривать многоступенчатый опрос экспертов по специальным схемам и обработку полученных результатов с помощью научного инструментария экономической статистики. Эти методы применяются не только для прогнозирования значений показателей, но и в аналитической работе (например, для разработки весовых коэффициентов, пороговых значений контролируемых показателей и т. п.).

Метод экстраполяции временных рядов.

Распространение тенденций, установленных в прошлом, на будущий период. Применяется в прогнозировании, в частности в демографических моделях. Математические методы экстраполирования сводятся к определению того, какие значения будет принимать та или иная переменная величина X = x(t), если известен ряд ее значений в прошлые моменты времени:

x(t1), ..., x(tn-1) → x(tn).

В ряде случаев используется только несколько последних точек временного ряда. Если их две — экстраполяция сводится к проведению через них прямой и называется линейной.

Во многих случаях перед экстраполяцией бывает необходимо провести выравнивание временных рядов в целях устранения нехарактерных для них отклонений. Среди наиболее распространенных методов решения этой задачи — метод наименьших квадратов.

Экстраполяционные модели успешно используются в рамках среднесрочного горизонта прогнозирования, но не обеспечивают столь же надежных данных на более отдаленную перспективу.

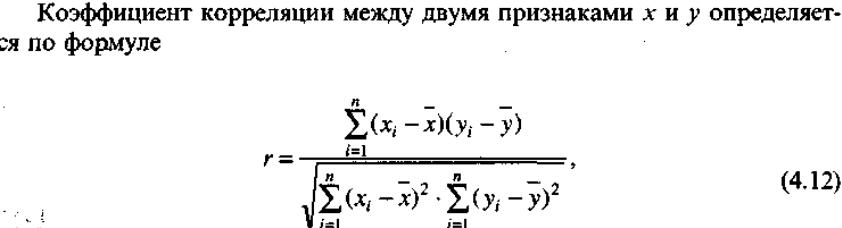

Способ парной корреляции. Метод корреляционного и регрессионного (стохастического) анализа широко используется для определения тесноты связи между показателями, не находящимися в функциональной зависимости, т.е. связь, проявляется не в каждом отдельном случае, а в определенной зависимости. С помощью парной корреляции решаются две главные задачи: оставляется модель действующих факторов (уравнение регрессии); дается количественная оценка тесноты связей (коэффициент корреляции).

Матричные модели. Матричные модели представляют собой схематическое отражение экономического явления или процесса с помощью научной абстракции. Наибольшее распространение здесь получил метод анализа «затраты-выпуск», строящийся по шахматной схеме и позволяющий в наиболее компактной форме представить взаимосвязь затрат и результатов производства.

Математическое программирование – это основное средство решения задач по оптимизации производственно-хозяйственной деятельности.

Метод исследования операций направлен на изучение экономических систем, в том числе производственно-хозяйственной деятельности предприятий, с целью определения такого сочетания структурных взаимосвязанных элементов систем, которое в наибольшей степени позволит определить наилучший экономический показатель из ряда возможных.

Теория игр как раздел исследования операций - это теория математических моделей принятия оптимальных решений в условиях неопределенности или конфликта нескольких сторон, имеющих различные интересы.