Тема 3. Экономический и финансовый анализ

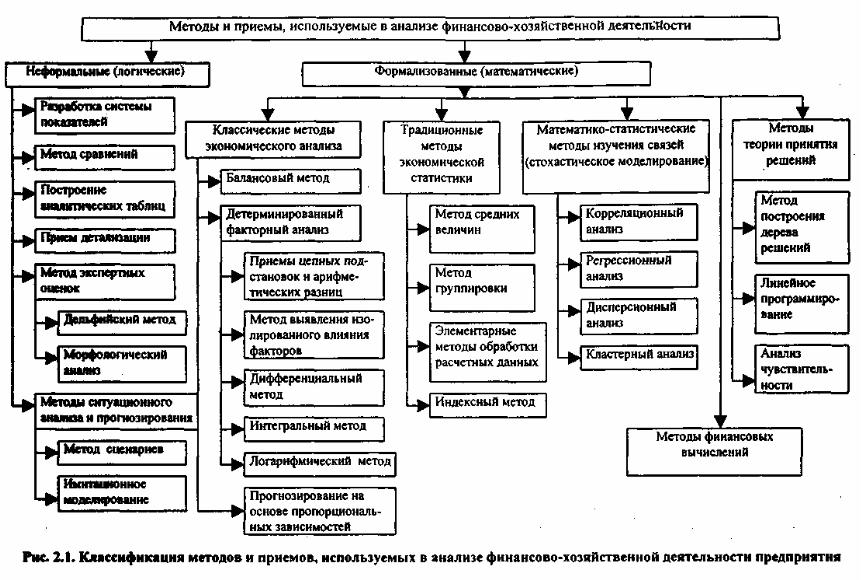

Классификация методов анализа финансово-хозяйственной деятельности

Метод анализа представляет собой совокупность способов и приемов, обеспечивающих системное, комплексное исследование влияния отдельных факторов на изменение экономических показателей и выявление резервов улучшения деятельности организаций.

Существуют различные классификации методов и приемов анализа финансово-хозяйственнойдеятельности экономического субъекта. В основе всех классификаций лежат разные признаки. Одним изнаиболее информативных представляется деление приемов и методов по степени их формализуемости,т.е. по тому, возможно ли и в какой степени описать данный метод с помощью неких формализованных(в первую очередь математических) процедур. Следуя этой логике, все аналитические методы могутбыть подразделены на неформальные и формализованные.

Первый уовень классификации выделяет неформализованные и формализованные методы анализа.

Первые основаны на описании аналитических процедур на логич. уровне, а не с помощью строгих аналитич. зависимостей. применение этих методов характ-ся определенным субъективизмом, поскольку большое значение имеет интуиция и знания аналитика.

Ко в торой группе относятся методы в основе которых лежат достаточно строгие формализованные аналитические зависимости. Известны десятки этих методов; они составляют второй уровень классификации.

Неформализованные методы:

1. Разработка системы показателей

Аналитик в соответствии с определенными им критериями пытается отобрать показатели, формирует из них систему и проводит ее анализ. Построение системы показателей основывается на четком понимании 2 моментов: что такое система и каким основным требованиям она должна удовлетворять. Система показателей – совокупность взаимосвязанных величин, всесторон. отображающих состояние и развитие данного субъекта (явления).

Требования к системе показателей:

-необходимая широта охвата показ-ми системы всех сторон изучаемого субъекта или явления;

- взаимосвязь этих показателей;

- проверяемость (ясный алгоритма расчета и информац. обеспечение).

Принципы построения системы показателей:

- принцип древовидной структуры системы пок-лей ( в системе должны быть частные и обоб-щие показатели).

- принцип обозримости (наличие некоторого набора пок-лей, оптимального для данного предприятия без дублирования).

- принцип разумного сочетания абсолютных и относит. показателей (сопоставление и анализ в пространственно-временном разрезе).

- принцип неформальности (система должна обладать максим. степенью аналитичности, обеспечивать возможность оценки текущ. сост. предприятия и перспектив его развития, а также быть пригодной для принят. управл. решений). Соблюдение этого принципа в частности дост-ся преимущ-ным использ. в кач-ве информац. базы данных БУ и отчетности.

2. Метод сравнения.

Это действие, посредством которого устанавл. сходство и различие явлений объективной действительности.

С помощью этого медода решаются:

- выявление причинно-следств. связей между явлениями.

- проведение док-тв или опровержений

-классификация и систематизация явлений.

Сравнение м.б. качест. и коллич.

Этапы процедуры сравнения в ФА: выбор сравниваемых объектов, выбор вида сравнения (динамическое, по отнош. к плановым показ-лям), выбор шкал сравнения и степени знач-ти различий, выбор числа признаков сравнения, выбор вида признаков, определение критериев их сущ-ти и нес-ти, выбор базы сравнения.

Требования при проведении сравнения: явления д.б. качественно сравнимы между собой (иметь основание сравнения), однородность включаемых в сравнение объектов или явлений одинаковость способов организации отбоа инф-ции и методов исч. показ-лей для сравнения, сравниваемые пок-ли должны принадлежать совок-тям явлений, находящ. на дной ступени развития, одинаковость единиц измерения сравнив. явлений или объектов, сравнение должно осущ-ся по сопоставимому набору единиц и др.

Бываем сравнение:

- по одному критерию (сравнение факта с планом, сравнение с эталоном и др.)

- по нескольким критериям (тут нужно выбрать способ ранжирования: метод суммы мест или таксонометрический)

3. Построение аналитических таблиц

Основное назначение аналитич. таблиц – систематизация исходных данных, проведение аналитич. расчетов и оформление рез-тов анализа.

Использование аналитич. таблиц позволяет: снижение объема исходных данных в отчетных док-тах, систематизация данных и выявление закономерностей, наглядность, уменьшение объема аналитич. записок и др.

Любая аналитич. таблица должна сопровождаться текстовыми выводами.

4. Прием детализации

В зависимости от сложности явления описывающие его показатели расчленияются:

- по временному признаку (позволяет установить периоды, на которые приход. лучшие и худшие рез-ты, т.е. выявить определенные зак-ти);

- по месту совершения хоз. операций(позволяет установить наиболее и наименее эффект. подразд. предприятия);

- по центрам отв-ти (позволяет индивидуализировать оценку работы исполнителя, определить право сотр-ка на мат. поощрение) ;

- по составным частям.

Самая занчимая детализация – факторный анализ (основываясь на теоретич. представлениях о причин.-следств. связях в экономике, выделить из общей сов-ти и оценить факторы, имеющие наиб. знач. для данного объекта или явления).

5. Методы экспертных оценок

- дельфийский метод ( обобщение оценок экспертов, касающ-ся перспектив развития того или иного эконом. субъекта. Особенность – последовательный, индивид. анонимный опрос экспертов. Выявляются преобладающие суждения экспертов, сближаются их точки зрения)

- морфологический анализ (систематизированный обзор всех возможных вариантов развития отдельных элементов исследуемой системы, построенный на полных и строгих классифик. объектов и явлений, их свойств и параметров)

- метод сценариев (подразумевает преимущественно качественное описание возможных вариантов развития исслед. объекта при различных сочетаниях определенных (заранее выделенных) условий. Должен в развернутой форме продемонстрировать возможные варианты развития событий для дальн. анализа).

Формализованные методы.