4.2. Макроэкономичекские показатели дохода

Кроме ВНП и ВВП в систему национальных счетов включают ряд показателей.

1. Валовой национальный располагаемый доход (ВНРД)

ВНРД = ВНП + чистые трансферты из-за рубежа, т.е. трансферты, полученные от остального мира (дарения, гуманитарная помощь) за вычетом аналогичных трансфертов, переданных за рубеж. ВНРД используется для конечного потребления и национального сбережения.

2. Чистый национальный продукт (ЧНП)

ЧНП = ВНП – стоимость износа основного капитала (амортизационные отчисления).

3. Национальный доход (НД)

НД = ЧНП – Косвенные налоги (акцизы, НДС, таможенные пошлины).

НД разделяется на 5 компонентов в зависимости от способа получения дохода (как и ВНП).

4. Личный доход (ЛД)

ЛД = НД – прибыль корпораций – взносы на социальное страхование – чистый % + дивиденды + трансфертные платежи от государства населению + личный доход, полученный в виде %.

5. Располагаемый личный доход (РЛД)

РЛД = ЛД – личные налоговые и неналоговые платежи (налог на доходы физических лиц, на имущество, плата за проезд в транспорте, коммунальные услуги).

РЛД – это средства, остающиеся в распоряжении домохозяйств после выполнения налоговых обязательств перед государством. РЛД используется на потребление и сбережения. Потребление (С) – важнейшая и самая большая составляющая ВНП. Сбережения (S) определяются как доход за вычетом потребления.

4.3 Доход в различных макроэкономических моделях

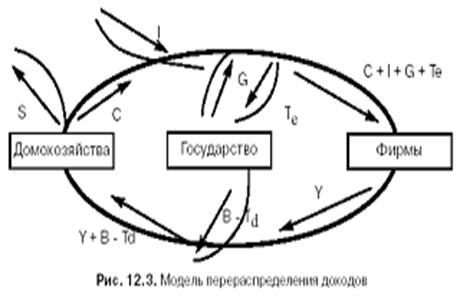

4.3.1 Модель перераспределения доходов

В данной модели: С – расходы домохозяйств на потребление, S – сбережения домохозяйств, I – инвестиции, G – государственные расходы, Те — косвенные налоги, Td – прямые налоги, Y – национальный доход, В – трансферты.

С помощью социальной политики государство стремится воздействовать на поведение домохозяйств в качестве продавцов рабочей силы, потребителей, агентов сбережений и т.д. Особенностью социальной политики является жесткая взаимосвязь отдельных ее направлений.

4.3.2 Кривая Лафера. Модель фискальной политики.

Эффективность налоговой системы выражается отношением налоговых поступлений к налоговым затратам. Она тем выше, чем больше налоговые поступления по отношению к налоговым затратам (издержки). Последние включают потенциальные потери доходной части государственного бюджета в связи с необоснованно высоким налоговым бременем. В связи с налогообложением реальный выпуск продукции может оказываться меньше оптимального, принято называть необратимой (дедвейтной) потерей. Эффективная налоговая политика нацелена на увеличение налоговых поступлений в госбюджет и минимизацию налоговых затрат. Артур Лаффер предложил график, описывающий зависимость налоговых поступлений от налоговой ставки. Т обозначает налоговые ставки, I — доходы бюджета. Т меняется от 0 до 100%. График иллюстрирует зависимость доходов бюджета от прогрессивности налогообложения. До определенного предела Тм повышение налоговой ставки увеличивает (при замедлении темпов) налоговые поступления в бюджет, за его пределами налоговая база сужается, идет подрыв экономических стимулов и расширяется пространство для уклонения от уплаты налогов.