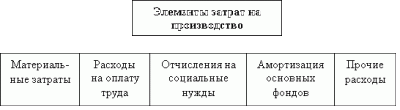

6 Учет затрат на производство и калькулирование себестоимости продукции

Группировка

затрат по элементам основана на принципе

их участия в образовании себестоимости

продукций. Она отражает вид расхода, т.

е. что потрачено на производство без

указания назначения расхода. Элементом

называют экономически однородные

затраты, которые на данном предприятии

не могут быть разложены на отдельные

слагаемые. Состав затрат на производство

по экономическим элементам определяется

основными положениями по составу затрат.

При этом номенклатура или перечень

элементов затрат едины для всех

организаций (рис. 2.45).

Рис.

2.45. Группировка затрат по элементам

Материальные затраты (за вычетом

стоимости возвратных отходов). По этому

элементу отражаются:

- стоимость

приобретаемых сырья и материалов,

входящих в состав изготавливаемой

продукции и образующих ее основу;

-

покупные полуфабрикаты;

- затраты

для ремонта оборудования;

- износ

инструментов и приспособлений, инвентаря,

приборов, лабораторного оборудования

и других объектов, не относящихся к

основным средствам;

- покупные

комплектующие изделия и полуфабрикаты,

подлежащие монтажу или доработке на

данном предприятии;

- работы

производственного характера, выполняемые

сторонними организациями и хозяйствами

предприятия, не относящимися к основному

виду деятельности. При этом к услугам

и работам производственного характера

относят выполнение отдельных операций

по изготовлению продукции, обработке

сырья, материалов, проведение испытаний

для определения качества продукции и

потребляемых сырья и материалов;

транспортные услуги сторонних организаций

по перевозке груза внутри предприятия;

приобретаемое со стороны топливо всех

видов, покупная энергия всех видов;

-

потери от недостачи материальных

ресурсов в пределах номер естественной

убыли.

Стоимость материальных

ресурсов, которая отражается по элементу

«Материальные затраты», определяется

исходя из цен их приобретения, комиссионных

вознаграждений и расходов на

транспортировку.

Затраты, связанные

с доставкой материальных ресурсов

транспортом и персоналом организации,

подлежат включению в соответствующие

элементы затрат, т. е. оплату труда,

амортизацию и т. д.

По этому элементу

отражается и стоимость тары и упаковки,

кроме деревянной, получаемой от

поставщиков материальных ресурсов, за

вычетом стоимости тары по цене возможного

использования в тех случаях, когда цены

на нее устанавливаются сверх цены на

приобретенные ресурсы. Из этого элемента

исключается стоимость возвратных

отходов. Под ними понимают остатки

сырья, материалов, полуфабрикатов,

образовавшиеся в процессе производства

продукции, утратившие полностью или

частично потребительские качества

исходного ресурса. Нельзя относить к

возвратным отходам остатки материальных

ресурсов, которые передаются в другие

цехи в качестве полноценного сырья и

материалов для производства других

видов продукции, и сопряженную продукцию,

перечень которой устанавливается

соответствующими отраслевыми

положениями.

Оцениваются возвратные

отходы по-разному:

• по пониженной

цене исходного сырья, если отходы

используются в основном производстве,

но требуются повышенные затраты для

изготовления продукции;

• по

действующим ценам за вычетом расходов

на их сбор и обработку, если они

перерабатываются в самой организации

или направляются на сторону;

• по

полной цене исходного сырья, если они

реализуются на сторону для использования

их в качестве полноценного сырья.

Рис.

2.45. Группировка затрат по элементам

Материальные затраты (за вычетом

стоимости возвратных отходов). По этому

элементу отражаются:

- стоимость

приобретаемых сырья и материалов,

входящих в состав изготавливаемой

продукции и образующих ее основу;

-

покупные полуфабрикаты;

- затраты

для ремонта оборудования;

- износ

инструментов и приспособлений, инвентаря,

приборов, лабораторного оборудования

и других объектов, не относящихся к

основным средствам;

- покупные

комплектующие изделия и полуфабрикаты,

подлежащие монтажу или доработке на

данном предприятии;

- работы

производственного характера, выполняемые

сторонними организациями и хозяйствами

предприятия, не относящимися к основному

виду деятельности. При этом к услугам

и работам производственного характера

относят выполнение отдельных операций

по изготовлению продукции, обработке

сырья, материалов, проведение испытаний

для определения качества продукции и

потребляемых сырья и материалов;

транспортные услуги сторонних организаций

по перевозке груза внутри предприятия;

приобретаемое со стороны топливо всех

видов, покупная энергия всех видов;

-

потери от недостачи материальных

ресурсов в пределах номер естественной

убыли.

Стоимость материальных

ресурсов, которая отражается по элементу

«Материальные затраты», определяется

исходя из цен их приобретения, комиссионных

вознаграждений и расходов на

транспортировку.

Затраты, связанные

с доставкой материальных ресурсов

транспортом и персоналом организации,

подлежат включению в соответствующие

элементы затрат, т. е. оплату труда,

амортизацию и т. д.

По этому элементу

отражается и стоимость тары и упаковки,

кроме деревянной, получаемой от

поставщиков материальных ресурсов, за

вычетом стоимости тары по цене возможного

использования в тех случаях, когда цены

на нее устанавливаются сверх цены на

приобретенные ресурсы. Из этого элемента

исключается стоимость возвратных

отходов. Под ними понимают остатки

сырья, материалов, полуфабрикатов,

образовавшиеся в процессе производства

продукции, утратившие полностью или

частично потребительские качества

исходного ресурса. Нельзя относить к

возвратным отходам остатки материальных

ресурсов, которые передаются в другие

цехи в качестве полноценного сырья и

материалов для производства других

видов продукции, и сопряженную продукцию,

перечень которой устанавливается

соответствующими отраслевыми

положениями.

Оцениваются возвратные

отходы по-разному:

• по пониженной

цене исходного сырья, если отходы

используются в основном производстве,

но требуются повышенные затраты для

изготовления продукции;

• по

действующим ценам за вычетом расходов

на их сбор и обработку, если они

перерабатываются в самой организации

или направляются на сторону;

• по

полной цене исходного сырья, если они

реализуются на сторону для использования

их в качестве полноценного сырья.

Отчисления на социальные нужды. По этому элементу отражаются: - отчисления по установленным нормам на государственное социальное страхование от расходов на оплату труда, включаемых в элемент «Расходы на оплату труда»; - отчисления по обязательному медицинскому страхованию (касается только тех работников, заработная плата которых включается в себестоимость продукции). Амортизация основных фондов. По этому элементу отражаются: - вся сумма амортизации (износа), исчисленная исходя из балансовой стоимости основных производственных фондов, включая и ускоренную амортизацию их активной части; - организации, осуществляющие свою деятельность на условиях аренды, отражают амортизационные отчисления как по собственным, так и по арендованным основным средствам; - амортизационные отчисления по предоставленным бесплатно объектам основных средств предприятиям общественного питания, которые обслуживают данный трудовой коллектив. Прочие расходы . По этому элементу отражаются: - платежи по обязательному страхованию имущества, учитываемого в составе производственных фондов организации (могут выделяться из этого элемента); - вознаграждения за изобретения и рационализаторские предложения; - плата процентов банкам; - оплата работ по сертификации продукции; - командировочные расходы в пределах установленных норм; - подъемные; - плата сторонним организациям за пожарную и сторожевую охрану; - расходы по организованному набору рабочей силы; - затраты на гарантийный ремонт и обслуживание; - оплата услуг связи; - плата за аренду (если арендуются отдельные объекты основных средств); - износ по нематериальным активам; - отчисление в резервы на покрытие затрат по ремонту основных средств. При этом в организациях, не создающих такой резерв, расходы по ремонту основных средств включаются в затраты на производство и себестоимость продукции по соответствующим элементам. Группировка затрат на производство по элементам используется для выявления всех затрат на производство по их видам. Она сводится к простому суммированию всех качественно однородных затрат, независимо от места их возникновения. Группировку затрат в поэлементном разрезе технически осуществлять несложно, так как в каждую группу затрат включаются расходы, относящиеся к одному и тому же элементу. Группировка затрат по статьям калькуляции, в отличие от предыдущей группировки, не является единой для всех организаций. В промышленности имеется типовая номенклатура статей калькуляции. Суммирование этих статей калькуляции образует производственную себестоимость продукции; - расходы на продажу. Суммирование всех перечисленных статей образует полную себестоимость продукции. Группировка затрат по статьям калькуляции необходима для расчета ожидаемой (или плановой) и фактической себестоимости продукции, работ, услуг по всей товарной продукции и отдельном ее видам как в целом по хозяйствующему субъекту, так и по его подразделениям, цехам. Другими словами, эта группировка затрат нужна для определения затрат по местам их возникновения. Она позволяет максимальную долю производственных затрат относить на себестоимость конкретных видов изделий прямым путем. Осуществить такую группировку несколько сложнее. Это объясняется тем, что в каждой организации и отрасли имеются свои специфические особенности в формировании затрат на производство. В отдельных отраслях могут вноситься изменения в типовую группировку. Так, если транспортные расходы занимают значительный удельный вес в себестоимости продукции, то разрешается выделять в качестве самостоятельной статьи калькуляции «Транспортно-заготовительные расходы». Группировки затрат по элементам и по статьям калькуляции осуществляются на основе одних и тех же первичных документов. При этом группировка затрат по элементам показывает, что израсходовано на производство продукции, работ и услуг, и сводится к простому суммированию однородных затрат, независимо от места их возникновения. Группировка затрат по статьям калькуляции предполагает объединение разнородных расходов по местам их возникновения и направлениям затрат.