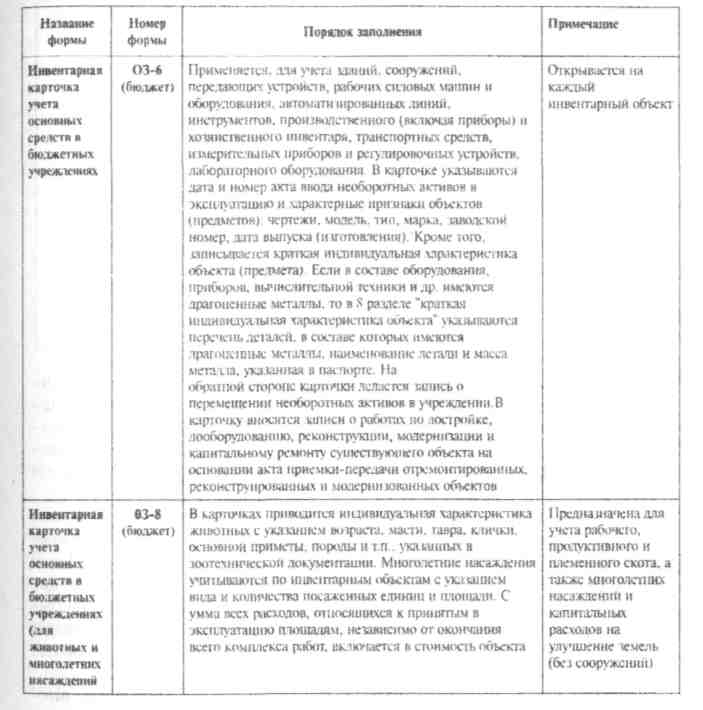

Глава 6. Учет необоротных активов 113

114 Раздел второй. Особенное ж бухгалтерского учета в оюджетных учреждениях

Инвентарная карточка группового учета основных средств в бюджетных учреждениях |

03-9 (бюджет) |

Ведется учет белья, постельных принадлежностей, одежды, обуви, библиотечных фондов, сценично-постановочных средств, малоценных необоротных материальных активов, материалов долгосрочного использования и имеющих специальное назначение. Карточки ведутся по материально ответственным лицам. Записи в карточках производятся по каждому объекту необоротных активов с указанием его инвентарного номера и стоимости Данные об однотипных объектах, имеющих одно и то же назначение, одинаковую техническую характеристику, можно записывать общими суммами, указывая количество единиц и их инвентарные номера. Записи в карточках производятся в количественном и суммовом выражении Для учета библиотечных фондов открывается отдельная карточка, записи в которую производятся только в стоимостном выражении общей суммой |

Применяется для группового учета однотипных объектов необоротных активов, которые имеют одно и то же назначение, одинаковую техническую характеристику и стоимость |

Инвентарные карточки учета необоротных активов в бюджетных учреждениях ведутся бухгалтерией в одном экземпляре. Инвентарные карточки хранятся в картотеках бухгалтерий, где они размешаются по соответствующим субсчетам и группам с распределением по материально ответственным лицам, а в централизованных бухгалтериях — дополнительно и по обслуживаемым учреждениям.

За время эксплуатации объекта необоротных активов в карточку вносится информация о работах по достройке, дооборудованию, реконструкции, модернизации и капитальному ремонту существующего объекта. Если в карточку невозможно внести все качественные и количественные изменения характеристики объекта, которые произошли вследствие его реконструкции или модернизации, ее дополняют новой. Старую инвентарную карточку хранят как справочный документ (в ней делается отметка об открытии новой карточки).

Инвентарные карточки списанных необоротных активов после внесения в них отметок о списании сдаются в архив. Срок хранения инвентарных карточек в архивах учреждений составляет 3 года после их ликвидации. Инвентарная карточка учета реализованных или ликвидированных необоротных активов прилагается к документам (актам, накладным), которыми была оформлена их реализация или ликвидация. Карточка передается вместе с реализованным необоротным активом.

Для осуществления контроля за сохранностью карточек и полнотой учета объектов необоротных активов инвентарные карточки регистрируются в Описи инвентарных картотек по учету-'основных средств по форме № 03-10 (бюджет), которые ведутся бухгалтерией предприятия в одном экземпляре по классификационным группам объектов необоротных активов с указа-