Глава 2. Смета — основной плановый документ бюджетной организации 29

на компенсацию за вещевое обеспечение в соответствии с утвержденными нормативами на одежду и мягкий инвентарь (или компенсация за него) детям-сиротам, оставшимся без опеки родителей

Оплата транспортных услуг и содержание транспортных средств (1135) К этой статье относятся расходы на:

оплату транспортных услуг и содержание транспортных средств и оплату транспортных услуг (в том числе расходы на содержание транспорта, расходы по доставке работников на работу собственным и арендованным транспортом, приобретение горюче-смазочных материалов (в том числе для сельскохозяйственной техники), текущий ремонт автомобилей и транспортных средств, планово-техническое обслуживание, приобретение запасных частей),

страхование автомобиля, проезд по платным дорогам (туннелям), уплату сбора за загрязнение окружающей природной среды оформление прав водителей, страхование и медицинский осмотр водителя, технический осмотр транспортного средства, уплату налога с владельцев транспортных средств, аренду транспортных средств и др Расходы по найму транспорта для строительных работ и капитального ремонта зданий относятся к капитальному строительству и капитальному ремонту

Аренда и эксплуатационные услуги (1136)

К этой статье относятся расходы, связанные с уплатой арендной платы за

взятое в аренду помещение (гаражи, склады и т.д.), оборудование и т.п. и

эксплуатационные услуги (содержание в чистоте зданий, дворов, вывоз

мусора, обслуживание эскалаторов, лифтов, мусоросборников, дезинфекция.

обслуживание внутридомовых систем водо-, теплоснабжения, водоотвода.

сливной канализации, антенн, плата за радиоточку и др.), если эти расходы

являются составляющей договора аренды и плату за их предоставление

невозможно выделить в отдельные счета. В случаях, когда плата за аренду и

эксплуатационные услуги выставлена отдельными счетами, эти расходы

классифицируются как оплата коммунальных услуг и учитываются по коду

1160 «Оплата коммунальных услуг и энергоносителей»

Текущий ремонт оборудовании инвентаря и зданий; техническое

обслуживание оборудования (1137)

К этой статье относятся расходы, связанные с проведением текущего

ремонта оборудования, инвентаря, зданий, сооружений, помещений,

находящихся на балансе и арендованных, сельскохозяйственной техники, с

техническим обслуживанием компьютерной множительной, медицинской и

другой техники, а также расходы, связанные с материалом для текущего

ремонта помещений, оборудования, механизмов и/или оплата услуг

сторонних организаций за выполнение этих работ

Услуги связи (1138)

К данной статье относятся расходы, связанные с оплатой услуг связи, а

именно:

абонентская плата за телефон, междугородние и международные разговоры, факсимильную связь, электронную почту;

оплата всякого рода почтовых отправлений (телеграммы, письма, бандероли и др.);

— расходы на обслуживание и содержание внутренней телефонной связи

30 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях

Оплата прочих услуг и прочие расходы (1139)

К этой статье относится оплата:

услуг по вопросам бухгалтерского учета и аудита, юридических услуг, информационно-справочных услуг, консультативных услуг, страхованию собственных и арендованных помещений в соответствии с действующими законодательными и нормативными актами медицинского страхования,

расходов на ведомственную и противопожарную охрану;

расходов на мероприятия по охране труда и технике безопасности;

расходов, связанных с полиграфическими работами (изготовление рекламных буклетов, визиток, приглашений, удостоверений, информационных бюллетеней, издание книг, справочников и т. п.);

представительских расходов, нормы и порядок использования средств на которые угверждён приказом Министерством финансов Украины от 12.11.93 г, № 88;

услуг экспертов во время следствия и других услуг, экспертов при проведении экспертиз;

расходов на проезд и проживание свидетелей и потерпевших во время судебного рассмотрения;

—услуг лечебных, оздоровительных учреждений, медицинских учреждений, предусмотренных законодательством, предприятий бытового обслуживания, организаций питания и др.;

— сбора на обязательное пенсионное страхование, уплачиваемого в соответствии с Порядком № 1740, а также внесение обязательных платежей в бюджет, уплачиваемых бюджетными организациями (кроме налога с владельцев транспортных средств и подоходного налога с трансфертных платежей населению) и взносов общественным организациям в случаях, предусмотренных действующим законодательством Украины

Расходы на командировки (1140)

К этой категории относятся расходы, связанные с оплатой:

проезда, суточных, квартирных при служебных командировках;

подъемных, проезда, суточных при перемещении работников;

сессионных выездов народных судей; командировок на курсы и в учебные заведения, на сессии, семинары, совещания и конференции и других расходов на командировки, возмещаемые за счет бюджетных средств в случаях, предусмотренных законодательством;

а также:

— расходы на приобретение служебных проездных билетов, доплата проезда по маршрутным листам;

— надбавки к заработной плате, выплачиваемые отдельным категориям работников вместо командировочных расходов (суточных, квартирных) в случаях, предусмотренных законодательством;

— расходы на командировки работников бюджетных учреждений на сессии, совещания, съезды научного характера, а также всякого рода поездки с научной целью, командировки преподавателей, проезд на производственную практику студентов, учащихся

Материалы, инвентарь, строительство, капитальный ремонт и мероприятия специального назначения, имеющие общегосударственное значение(1150) Эта категория расходов включает расходы, связанные с приобретением

Глава Z. Смета - основной плановый документ бюджетной организации

31

|

товаров военного назначения, военной техники, инвентаря как кратковременного, так и длительного использования, военным строительством (кроме жилья для военнослужащих, строительства объектов социально-культурного и бытового назначения): приобретения оборудования с длительным сроком эксплуатации для детских учреждений, социально-культурных мероприятий и т. п., которые не относятся к мероприятиям специального назначения), а также расходы на мобилизационную подготовку народного хозяйства и прочие расходы специального назначения Оплата коммунальных услуг и энергоносителей (1160) ^}га категория включает расходы, связанные с оплатой бюджетными учреждениями коммунальных услуг и энергоносителей, включая оплату энергоносителей для производственных нужд Оплата теплоснабжения (1161) — расходы на оплату услуг по теплоснабжению Оплата водоснабжения и водоотведения (1162) — расходы на оплату услуг по водоснабжению и водоотведению Оплата электроэнергии (1163) — расходы на оплату электроэнергии, потребленной организацией, включая оплату электроэнергии, использованной для производственных нужд Оплата природного газа (1164) — расходы на оплату за потребленный газ, включая оплату по его транспортировке а Оплата других коммунальных услуг (1165) — расходы на оплату эксплуатационных услуг содержание в чистоте зданий, дворов, вывоз мусора, обслуживание эскалаторов, лифтов, мусоропроводов, антенн, плата за радиоточки и т. п. Оплата других энергоносителей (1166) — расходы на оплату прочих энергоносителей (дров, мазута, торфа, угля и т. п.) |

Исследования и разработки, государственные программы (1170) |

К этой категории относятся расходы, связанные с: — выполнением геологоразведочных и топографических работ; — выполнением работ по типовому и экспериментальному проектированию, — выполнением услуг научно-исследовательских организаций, других учреждений; — выполнением национальных (государственных) многоцелевых программ; — оплатой работ по коренному улучшению земель, проведению земельной реформы, химической паспортизации земель, мероприятий по борьбе с вредителями и болезнями сельскохозяйственных растений, противоэпизоотических мероприятий; — проведением исследований и прикладных разработок в области сельского хозяйства, охраной и использованием водных ресурсов, земель, минеральных ресурсов, —проведением выборов и референдумов и др. |

Выплата процентов (дохода) по обязательствам (1200) |

|

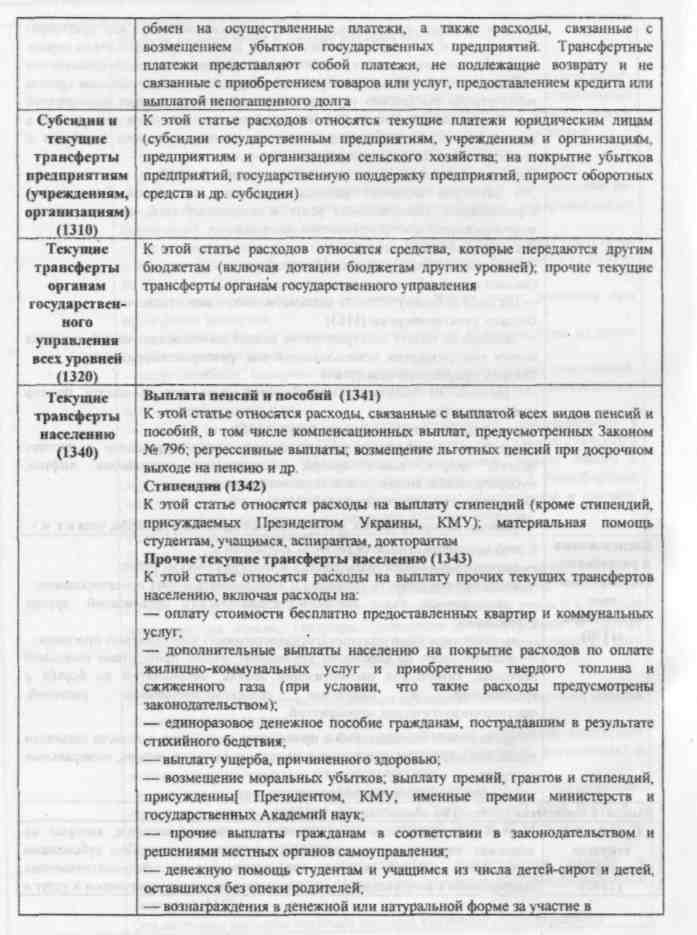

Субсидии и текущие трансферты (1300) |

К этой категории относятся все государственные платежи, которые не подлежат возврату и предназначены на текущие цели. Под субсидиями понимаются текущие выплаты предприятиям, не предусматривающие компенсации в виде специально обусловленных выплат или товаров и услуг в |

|

|

32 Раздел второй. Особенности бухгалтерского учета в бюджетных учреждениях