Раздел 3. Расчет показателей эффективности инновационного проекта.

Максимальная проектная мощность – 4 млрд.куб.м в год. Цена угольного газа составляет 1595 и 1740 рублей за 1 куб.м на разных этапах проекта.

Согласно структуре затрат на производство продукции по отраслям промышленности рассчитываю амортизацию линейным методом, после введения в эксплуатацию всех основных средств, она составляет 2234,78 млн.руб. в год.

Отрасль промышленности |

Вид затрат |

||

Материальные затраты |

Оплата труда |

амортизация |

|

Угольная (добыча) |

22 |

60 |

18 |

Общие материальные затраты составляют 58921,74 млн.руб. (22%), на оплату труда уйдёт 160695,65 млн.руб. (60%). Сумма страховых взносов составит 19462,61 млн.руб.

Ставка налога на прибыль составляет 20%, на добычу полезных ископаемых – 13,8% от стоимости добытых полезных ископаемых.

Раздел 4. Многокритериальная оценка вариантов инноваций.

Обоснование величины дисконта.

Основная формула для расчета дисконта (r):

r = b + c

где: b – уровень премии за риск для проектов данного типа (в соответствии с классификацией инновации); c – уровень инфляции.

Согласно данным Росстата, инфляция в России в 2011 году составила 6,1%.

Премия

за риск рассчитывается исходя из среднего

класса инновации (![]() ),

определяемого на основе морфологической

таблицы 4.1.

),

определяемого на основе морфологической

таблицы 4.1.

Таблица 4.1. Классификация нововведений и инновационных процессов по группам риска (в скобках указан класс по признаку).

Признаки разделения на группы |

Значения признаков, позволяющие определить группу риска нововведения и инновационного процесса |

|||||||||||||||||||||||||||||||||||||||||||

1. По содержанию (виду) нововведения |

(8) Новая идея |

(4) Новое решение |

(7) Новый продукт |

(6) Новая технология (метод) |

(4) Новый регламент, структура |

(5) Новая услуга |

||||||||||||||||||||||||||||||||||||||

2. Тип новатора (сфера создания новшества) |

(6) Научно-технические организации и отделения |

(7) Производственные фирмы и отделения |

(4) Маркетинговые подразделения и фирмы |

(3) Потребители и их организации |

||||||||||||||||||||||||||||||||||||||||

3. Тип новатора (область знаний и функций) |

(6) Финансы и экономика |

(4) Организация и управление |

(7) Производство |

(3) Юриспруденция |

(8) Техника и технология |

(1) Консультанты |

(8) Естествознание |

(2) Know-how |

(5) Социальные и общественные звенья |

|||||||||||||||||||||||||||||||||||

4. Тип инноватора (сфера нововведения: фирмы, службы) |

(7) Научно-технические звенья |

(6) Промышленные звенья |

(5) Финансовые, маркетинговые и коммерческие звенья |

(4) Эксплуатационные и обслуживающие звенья |

||||||||||||||||||||||||||||||||||||||||

5. Уровень инноватора |

(7) Подразделение фирмы |

(8) Фирма |

(6) Концерн, корпорация |

(5) Отрасль, группа отраслей |

||||||||||||||||||||||||||||||||||||||||

6. Территориальный масштаб нововведения |

(4) Район, город |

(5) Область, край |

(6) Российская Федерация, ближнее зарубежье |

(5) Интернационализация |

||||||||||||||||||||||||||||||||||||||||

7. Масштаб распространения нововведения |

(5) Единичная реализация |

(6) Ограниченная реализация (диффузия) |

(7) Широкая диффузия |

|||||||||||||||||||||||||||||||||||||||||

8. По степени радикальности (новизны) |

(8) Радикальные (пионерные, базовые) |

(4) Ординарные (изобретения, новые разработки) |

(2) Усовершенствующие (модернизация) |

|||||||||||||||||||||||||||||||||||||||||

9. По глубине преобра- зований инноватора |

(6) Системные |

(4) Комплексные |

(1) Элементные, локальные |

|||||||||||||||||||||||||||||||||||||||||

10. Причина появления нового (инициатива) |

(7) Развитие науки и техники |

(5) Потребности производства |

(3) Потребности рынка |

|||||||||||||||||||||||||||||||||||||||||

11. Этап ЖЦ спроса на новый продукт |

(8) Зарождение |

(3) Ускорение роста |

(4) Замедление роста |

(5) Зрелость |

(7) Затухание (спад) |

|||||||||||||||||||||||||||||||||||||||

12. Этапы ЖЦ товара (по типовой кривой) |

(7) Выведение на рынок |

(4) Рост |

(5) Зрелость |

(8) Упадок (спад) |

||||||||||||||||||||||||||||||||||||||||

13. Уровень изменчивости технологии |

(1) «Стабильная» технология |

(5) «Плодотворная» технология |

(8) «Изменчивая» технология |

|||||||||||||||||||||||||||||||||||||||||

14. Этапы ЖЦ технологии |

(8) Зарождение |

(2) Ускорение роста |

(4) Замедление роста |

(6) Зрелость |

(7) Затухание (спад) |

|||||||||||||||||||||||||||||||||||||||

15. Этапы ЖЦ организации-инноватора |

(8) Создание |

(6) Становление |

(2) Зрелость |

(3) Перестройка |

(7) Упадок |

|||||||||||||||||||||||||||||||||||||||

16. Длительность инновационного процесса |

(2) Оперативные (до 0.5 года) |

(4) Краткосрочные (до 1 года) |

(6) Среднесрочные (2 – 3 года) |

(8) Долгосрочные (более 3 лет) |

||||||||||||||||||||||||||||||||||||||||

Премия за риск рассчитывается по формуле:

где: ki – класс сложности инновации по i‑му классификационному признаку (i‑й строке таблицы 4.1); n – количество классификационных признаков.

Средний класс инновации составляет 80:16=5.

Премия за риск устанавливается исходя из соотношения среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса (табл.4.2.).

Таблица 4.2.Соотношение среднего класса инновации и средней премии за риск, устанавливаемой для инновации данного класса

Средний класс инновации |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

Премия за риск, % |

0.0 |

0.5 |

1.0 |

2.0 |

5.0 |

10.0 |

20.0 |

50.0 |

Таким образом, премия за риск равна 5% и можно рассчитать норму дисконта:

Тогда получим норму дисконта:

r = 5% + 6,1% = 11,1%

В соответствии с «Методическими рекомендациями по оценке эффективности инвестиционных проектов» оценка эффективности инновационных проектов и расчет финансовых их показателей осуществляется при использовании следующих методов:

- метод чистого дисконтированного дохода (ЧДД);

- метод срока окупаемости (Ток);

- метод индекса доходности (ИД);

- метод внутренней нормы доходности (ВНД).

Оценка эффективности проектов в нефтегазовом и топливно-энергетическом комплексах (для них характерны длительные инвестиционные периоды и крупные объемы инвестиций) базируются на концепции денежного потока, в основе которой лежит соизмерение притоков (Пt) и оттоков (Оt) денежных средств в проекте на каждом шаге инвестиционного периода (t) (в курсовом проекте шагом является один год).

Притоки – денежные средства, приходящие в проект, улучшающие финансовое состояние проекта, в том числе выручка от реализации продукции, кредиты и ссуды, средства от продажи акций, доходы от продажи активов, амортизационные отчисления, прибыль компании прошлых лет.

Оттоки – расходы компании по проекту, в том числе капитальные вложения, издержки без амортизации, налоги, страховые платежи, суммы к погашению кредитов и ссуд, проценты за пользование кредитом, операционные расходы.

Элемент денежного потока определяется как разность между притоками и оттоками средств в данный год:

Rt = Пt - Ot .

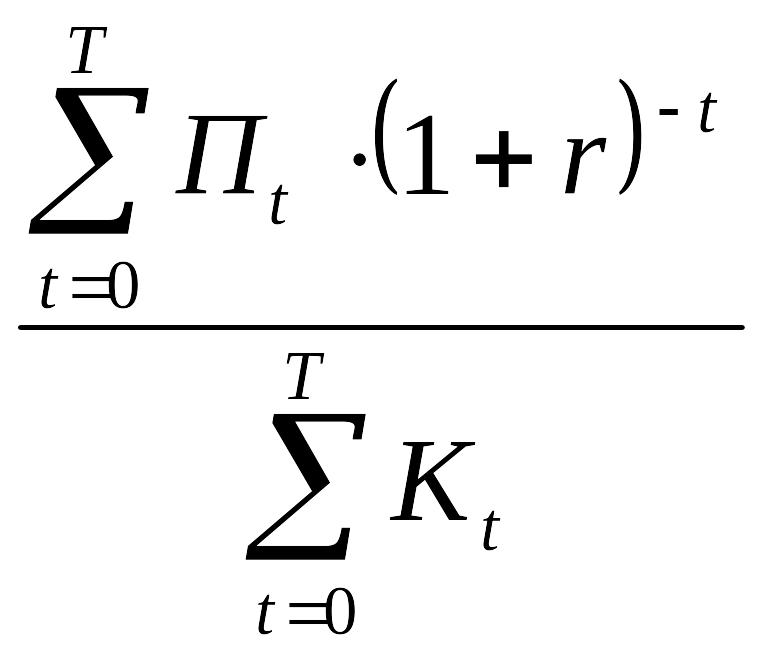

ЧДД, определяется путем соизмерения дисконтированных притоков и оттоков по проекту за весь инвестиционный период:

.

.

где r – норма дисконта; Т - последний год инвестиционного периода объекта; t - любой год инвестиционного периода объекта.

Срок окупаемости – период времени, в течение которого за счет получаемого дохода окупается вложенный капитал. Данный показатель оценивает риск вложения инвестиций.

Срок окупаемости определяется по формуле:

![]() .

.

где ЧТСt – последняя отрицательная разность накопленного дисконтированного дохода и дисконтированных затрат; ЧТСt+1 – первая положительная разность накопленного дисконтированного дохода и дисконтированных затрат; t - последний период проекта, при котором разность накопленного дисконтированного дохода и дисконтированных затрат принимает отрицательное значение.

Индекс доходности – это отношение суммарного дисконтированного чистого дохода к суммарным дисконтированным единовременным (капитальным (Кt) затратам.

ИД = .

.

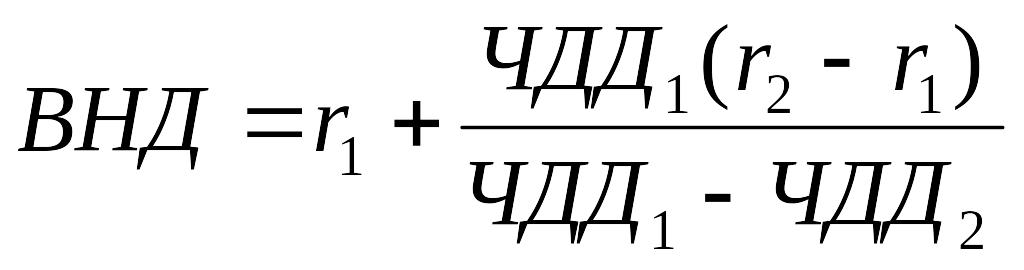

ВНД – норма доходности инвестиций, при которой дисконтированная стоимость притоков равна дисконтированной стоимости оттоков реальных денег, а ЧДД равен нулю.

Использование ВНД целесообразно при высокой неопределенности стоимости капитала.

ВНД рассчитывается методом итеративного приближения: выбирается первая норма дисконта r1 и определяется величина ЧДД1, далее в зависимости от знака при ЧДД1 выбирается второе значение ставки дисконта (r2):

если ЧДД1 > 0, то r2 > r1;

если ЧДД1 < 0, то r2 < r1.

Итеративные расчеты с выбором последующей нормы дисконта производятся до тех пор, пока ЧДД не поменяет знак. Рекомендуется, чтобы последовательно выбираемые нормы дисконта отличались не более, чем на один или два процентных пункта.

В диапазоне двух последних значений нормы дисконта, при которых ЧДД меняет знак, находится внутренняя норма доходности, определяемая по формуле:

Все расчеты показателей эффективности проекта сведены в таблицу 4.3 и 4.4.

|

|

K |

Q |

P |

Выручка |

A |

Мат. издержки |

Оплата труда |

Страх. взносы |

Pt |

Оt |

Ht |

Rt |

(1+0,11)^-t |

|

|

млн.рубл. |

млн.куб.м |

рубл/куб.м |

млн.рубл |

млн.рубл |

млн.рубл |

млн.рубл |

млн.рубл |

млн.рубл |

млн.рубл |

млн.рубл |

млн.рубл |

1+0,11 |

0 |

2008 |

25000 |

0 |

0 |

0 |

1087 |

1329 |

3623 |

1232 |

0 |

56184 |

0 |

-56184 |

1,000 |

1 |

2009 |

7000 |

0 |

0 |

0 |

1391 |

1700 |

4638 |

1577 |

0 |

21915 |

0 |

-21915 |

0,901 |

2 |

2010 |

6000 |

0 |

0 |

0 |

1652 |

2019 |

5507 |

1872 |

0 |

21399 |

0 |

-21399 |

0,812 |

3 |

2011 |

5000 |

100 |

1740 |

174000 |

1870 |

2285 |

6232 |

2119 |

174000 |

79448 |

58812 |

94552 |

0,731 |

4 |

2012 |

4000 |

400 |

1740 |

696000 |

2043 |

2498 |

6812 |

613 |

696000 |

253170 |

235248 |

442830 |

0,659 |

5 |

2013 |

3000 |

1000 |

1740 |

1740000 |

2174 |

2657 |

7246 |

652 |

1740000 |

604676 |

588120 |

1135324 |

0,593 |

6 |

2014 |

1400 |

1500 |

1740 |

2610000 |

2235 |

2731 |

7449 |

670 |

2610000 |

895831 |

882180 |

1714169 |

0,535 |

7 |

2015 |

0 |

2100 |

1740 |

3654000 |

2235 |

2731 |

7449 |

670 |

3654000 |

1245903 |

1235052 |

2408097 |

0,482 |

8 |

2016 |

0 |

2500 |

1740 |

4350000 |

2235 |

2731 |

7449 |

670 |

4350000 |

1481151 |

1470300 |

2868849 |

0,434 |

9 |

2017 |

0 |

3100 |

1740 |

5394000 |

2235 |

2731 |

7449 |

670 |

5394000 |

1834023 |

1823172 |

3559977 |

0,391 |

10 |

2018 |

0 |

3500 |

1740 |

6090000 |

2235 |

2731 |

7449 |

670 |

6090000 |

2069271 |

2058420 |

4020729 |

0,352 |

11 |

2019 |

0 |

3700 |

1740 |

6438000 |

2235 |

2731 |

7449 |

670 |

6438000 |

2186895 |

2176044 |

4251105 |

0,317 |

12 |

2020 |

0 |

3800 |

1740 |

6612000 |

2235 |

2731 |

7449 |

670 |

6612000 |

2245707 |

2234856 |

4366293 |

0,286 |

13 |

2021 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,258 |

14 |

2022 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,232 |

15 |

2023 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,209 |

16 |

2024 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,188 |

17 |

2025 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,170 |

18 |

2026 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,153 |

19 |

2027 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,138 |

20 |

2028 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,124 |

21 |

2029 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6380000 |

2167291 |

2156440 |

4212709 |

0,112 |

22 |

2030 |

0 |

4000 |

1595 |

6380000 |

2235 |

2731 |

7449 |

670 |

6383191 |

2167929 |

2157078 |

4215262 |

0,101 |

Σ |

|

51400,00 |

61700 |

|

101558000 |

48209 |

|

|

|

101561191 |

34669122 |

34327242 |

|

|

.Таблица 4.3. Расчет основных показателей проекта

Rt(1+0,11)^-t |

ЧТС |

Пt(1+0,11)^-t |

r=128% |

|

r=129% |

|

млн.рубл |

млн.рубл |

млн.рубл |

|

млн.рубл |

|

млн.рубл |

-56183,57 |

-56183,57 |

0 |

1,000 |

-56183,575 |

1,000 |

-56183,575 |

-19743,22 |

-75926,80 |

0 |

0,439 |

-9611,832 |

0,437 |

-9569,858 |

-17367,94 |

-93294,73 |

0 |

0,192 |

-4116,465 |

0,191 |

-4080,592 |

69135,79 |

-24158,94 |

127227,3003 |

0,084 |

7977,510 |

0,083 |

7873,456 |

291705,69 |

267546,75 |

458476,758 |

0,037 |

16386,924 |

0,036 |

16102,559 |

673759,80 |

941306,55 |

1032605,311 |

0,016 |

18426,623 |

0,016 |

18027,794 |

916464,69 |

1857771,24 |

1395412,582 |

0,007 |

12202,379 |

0,007 |

11886,137 |

1159880,12 |

3017651,36 |

1759979,833 |

0,003 |

7518,480 |

0,003 |

7291,646 |

1244869,55 |

4262520,90 |

1887580,259 |

0,001 |

3928,519 |

0,001 |

3793,358 |

1391683,15 |

5654204,06 |

2108648,217 |

0,001 |

2138,127 |

0,001 |

2055,549 |

1416038,31 |

7070242,36 |

2144803,476 |

0,000 |

1059,147 |

0,000 |

1013,795 |

1348804,65 |

8419047,01 |

2042669,977 |

0,000 |

491,155 |

0,000 |

468,071 |

1248064,76 |

9667111,77 |

1889979,526 |

0,000 |

221,256 |

0,000 |

209,936 |

1084832,59 |

10751944,36 |

1642940,95 |

0,000 |

93,629 |

0,000 |

88,450 |

977326,66 |

11729271,02 |

1480126,982 |

0,000 |

41,065 |

0,000 |

38,625 |

880474,47 |

12609745,49 |

1333447,732 |

0,000 |

18,011 |

0,000 |

16,867 |

793220,24 |

13402965,73 |

1201304,263 |

0,000 |

7,900 |

0,000 |

7,365 |

714612,83 |

14117578,56 |

1082256,093 |

0,000 |

3,465 |

0,000 |

3,216 |

643795,34 |

14761373,91 |

975005,4888 |

0,000 |

1,520 |

0,000 |

1,405 |

579995,80 |

15341369,71 |

878383,3232 |

0,000 |

0,666 |

0,000 |

0,613 |

522518,74 |

15863888,45 |

791336,3272 |

0,000 |

0,292 |

0,000 |

0,268 |

470737,61 |

16334626,06 |

712915,6101 |

0,000 |

0,128 |

0,000 |

0,117 |

424344,95 |

16758971,01 |

642587,5799 |

0,000 |

0,056 |

0,000 |

0,051 |

Σ=16758971,01 |

ЧДД |

|

ЧДД1 |

604,980 |

ЧДД2 |

-954,749 |

Таблица 4.4.Выбор новой ставки дисконтирования для расчета ВНД

ЧДД = 16758971,01 млн.руб..

ЧДД > 0, следовательно вложение инвестиций эффективно.

Tок = 4,08 (лет). По методу срока окупаемости, вложение инвестиций также эффективно, так как срок окупаемости составил значение меньше ожидаемого инвестором.

ИД = 326,05. Значение индекса доходности сильно превышает 1, и также свидетельствует об экономической эффективности проекта.

ВНД = 1,2839. По методу внутренней нормы доходности проект тоже оказался эффективным, так как полученное значение ВНД больше, чем цена инвестиций (r).

Точка безубыточности (Qбезуб). Данный показатель служит для подтверждения верности расчета объема реализации продукции (услуг) и определяется по формуле:

![]()

где Ипост,(год) – условно постоянные затраты на выпуск (годовой) новой продукции,

Ц – цена единицы новой продукции,

Sпер. – переменная составляющая себестоимости новой продукции,

Q – годовой объем реализуемой новой продукции,

Преал. – годовая прибыль от реализации новой продукции.

Для данного проекта Qбезуб = 174,56 млн.куб.м.