Оценка резервов повышения эффективности хозяйственной деятельности предприятия

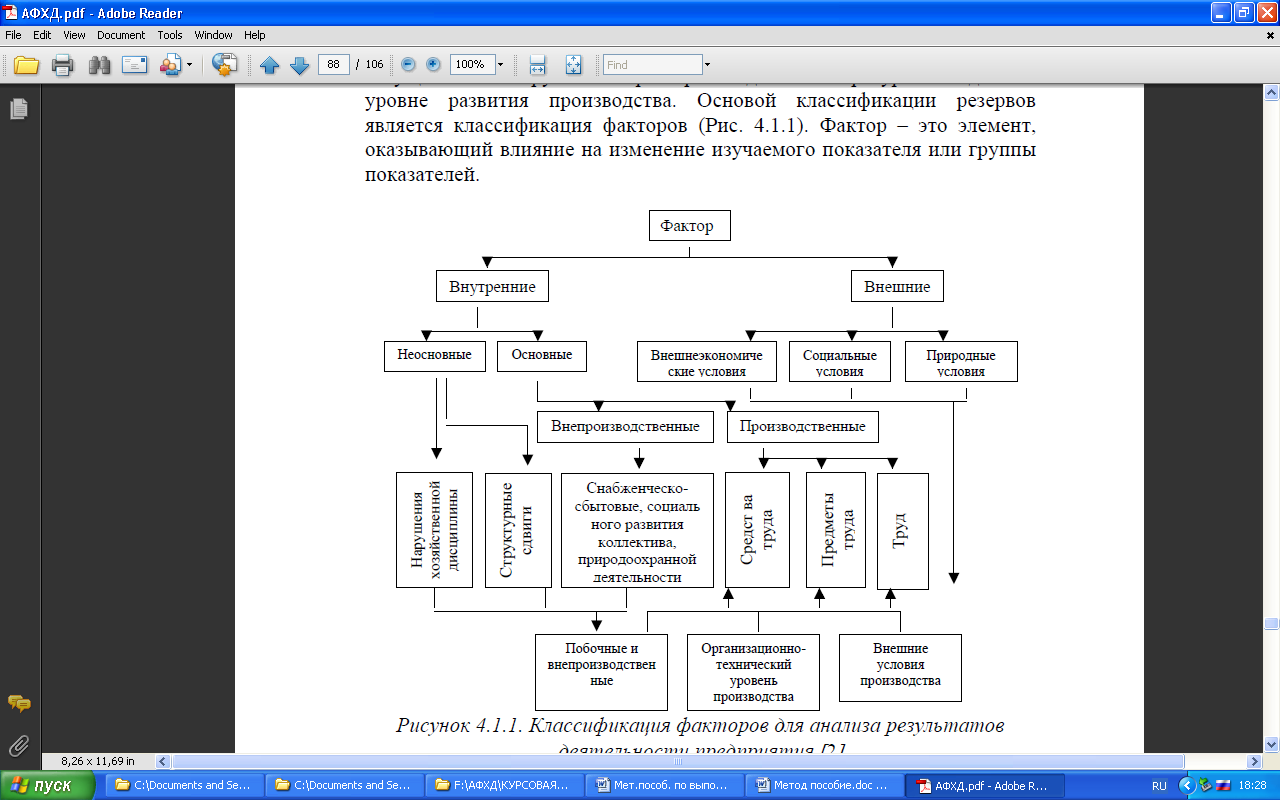

Под резервами следует понимать неиспользованные возможности текущих и авансируемых затрат производственных ресурсов на данном уровне развития производства. Основой классификации резервов является классификация факторов. (см. рис.)

Рис. Классификация факторов для анализа результатов деятельности предприятия

Фактор – это элемент, оказывающий влияние на изменение изучаемого показателя или группы показателей. Классификация резервов по источникам повышения эффективности производства является основополагающей (см. таб.) В данном случае речь идёт о целесообразной организации труда, оптимальном применении средств труда и рациональном использовании предметов труда.

По сути, величина совокупного резерва повышения эффективности производства представляет собой разницу между производственным потенциалом и достигнутым уровнем выпуска продукции. Под производственным потенциалом понимается выпуск продукции, максимально возможный при достигнутом уровне техники, технологии, при полном использовании оборудования, передовых формах организации производства и труда. Следует заметить, что производственный потенциал отличается от производственной мощности тем, что первый характеризуется оптимальным использованием всех производственных ресурсов в данных условиях научно-технического прогресса.

Под внешними источниками понимаются источники, расположенные вне предприятия (это могут быть инвестиции в конкретные отрасли). Внутрипроизводственные резервы являются главным источником экономии на самом предприятии.

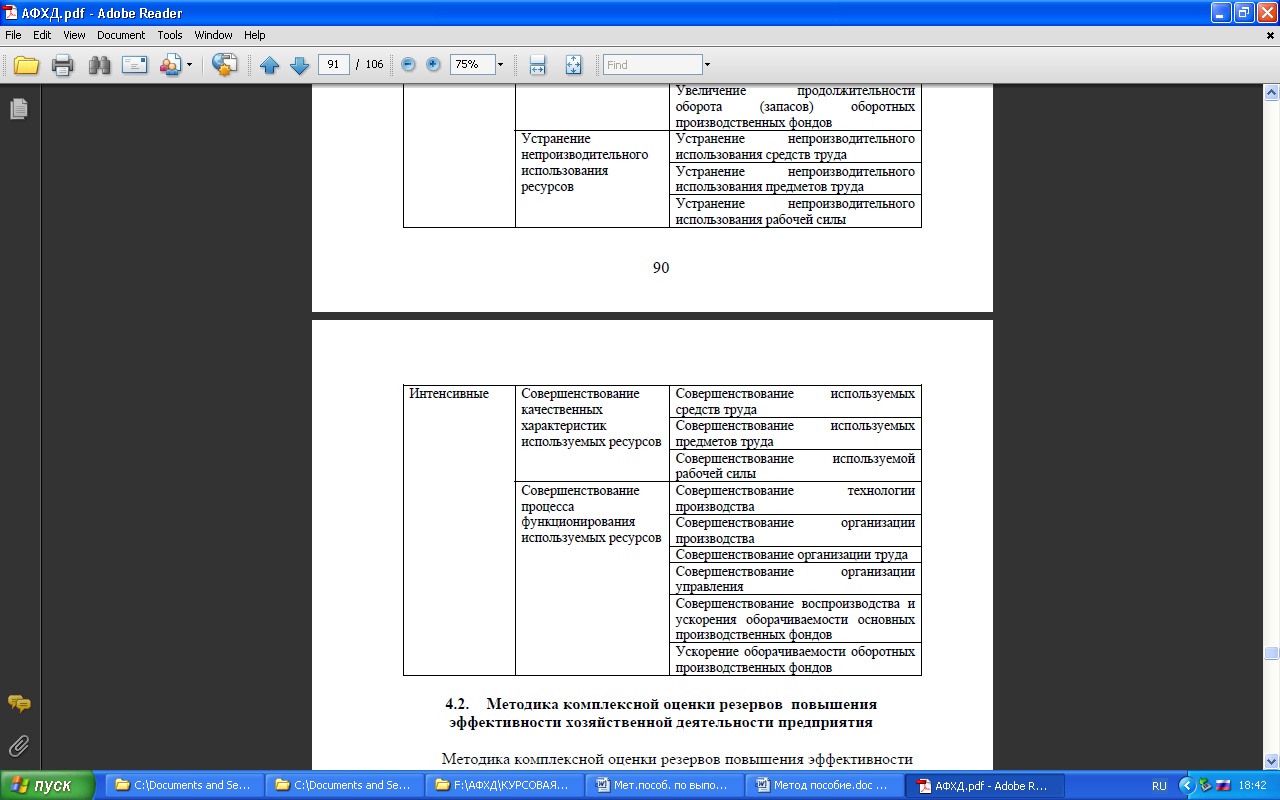

Говоря о классификации резервов в зависимости от условий интенсификации производства, необходимо определить, что же означает само понятие интенсификации.

Интенсификация производства – это организация производства таким образом, чтобы, вовлекая в процесс производства сравнительно меньше ресурсов, можно было бы добиться больших результатов.

Противоположное понятие экстенсификации подразумевает под собой вовлечение в производство дополнительных ресурсов. В таблице представлена классификация факторов экстенсивного и интенсивного развития производства.

Классификация факторов экстенсивного развития производства

Классификация факторов интенсивного развития производства

Методика комплексной оценки резервов занимает важное место в экономическом анализе, поскольку позволяет наиболее оптимально организовывать хозяйственную деятельность предприятия за счёт наиболее полного использования его потенциала.

Используемая литература

Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 2009.

Бернстайн Л. Анализ финансовой отчетности: Теория и практика / Пер. с англ. перевода чл.-корр. РАН И.И. Елисеева. Гл. редактор серии проф. Я.В. Соколов. - М.: Финансы и статистика, 2006.

Ефимова О.В. Финансовый анализ. 2-е изд. - М.: Изд-во "Бухгалтерский учет", 2008.

Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. 2-е изд. - М.: Финансы и статистика, 2009.

Пястолов С.М. Экономический анализ деятельности предприятий : учеб. пособие для вузов / С.М.Пястолов. - М.: Академический Проект, 2010.

Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 2006.