громадяни України, які працюють за межами України та не застраховані в системі соціального страхування на випадок безробіття країни, у якій вони перебувають, якщо інше не передбачено міжнародним договором України.

Від сплати страхових внесків звільняються:

застраховані особи на період відпустки з догляду за дитиною до досягнення нею трирічного віку та відпустки з догляду за дитиною до досягнення нею шестирічного віку за медичним висновком;

застраховані особи в частині отримання допомоги за частковим безробіттям.

Не є платниками страхових внесків особи, які не підлягають страхуванню на випадок безробіття:

працюючі пенсіонери та особи, в яких відповідно до законодавства України виникло право на пенсію;

іноземці та особи без громадянства, які тимчасово працюють за наймом в Україні.

Розмір страхових внесків на загальнообов’язкове соціальне страхування на випадок безробіття встановлюється щорічно Верховною Радою України одночасно із затвердженням Державного бюджету України на поточний рік.

Страхові внески нараховуються:

для роботодавців – у відсотках до сум фактичних витрат на оплату праці найманих працівників, які включають витрати на виплату основної та додаткової заробітної плати, інших заохочувальних і компенсаційних виплат, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України „Про оплату праці”, які підлягають обкладанню прибутковим податком з громадян;

для найманих працівників – у відсотках до сум оплати праці, які включають основну і додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати (у т. ч. в натуральній формі), які підлягають обкладанню прибутковим податком з громадян;

для осіб, які беруть участь у загальнообов’язковому державному соціальному страхуванні на випадок безробіття на добровільних засадах забезпечують себе роботою самостійно – у відсотках до сум оподаткованого доходу (прибутку), обчисленого відповідно до чинного законодавства України.

Ставки страхових внесків. Згідно із Законом України «Про внесення змін до деяких Законів України з питань загальнообов’язкового державного соціального страхування», який набрав чинності з 1 березня 2003 р., та Закону України «Про державний бюджет України на 2007 рік» встановлено такі розміри внесків на загальнообов’язкове державне соціальне страхування на випадок безробіття:

для роботодавців – 1,3 % від суми фактичних витрат на оплату праці найманих працівників, що включають витрати на виплату основної та додаткової заробітної плати, інші заохочувальні і компенсаційні виплати, у тому числі в натуральній формі, які визначаються згідно з нормативно-правовими актами, прийнятими відповідно до Закону України «Про оплату праці»;

для найманих працівників – 0,5% суми оплати праці, що включає основну та додаткову заробітну плату, а також інші заохочувальні та компенсаційні виплати (у тому числі в натуральній формі);

для осіб, які добровільно застраховані (фізособи-СПД, самозайняті особи за себе, особи, які виконують роботу за ЦПД) – 1,8 %.

Внески на загальнообов’язкове державне соціальне страхування у зв’язку з тимчасовою втратою працездатності та витратами, зумовленими народженням та похованням розроблено відповідно до однойменного Закону України від 18 січня 2001р.

Платники страхових внесків: роботодавці та наймані працівники та інші особи, що перелічені в Законі „Про загальнообов’язкове державне соціальне страхування на випадок безробіття”.

Страхові внески нараховуються:

для роботодавців – 1,5 % (з 01.01.2008р.) суми фактичних витрат на оплату праці найманих працівників;

для найманих працівників:

0,5 % - для працівників, які мають заробітну плату нижче прожиткового мінімуму;

1 % - для працівників, які мають заробітну плату більше прожиткового мінімуму.

для осіб, які забезпечують себе роботою самостійно, беруть участь у загальнообов’язковому соціальному страхуванні на добровільних засадах – 3% суми оподаткованого доходу (прибутку).

6. Місцеві податки і збори

Види місцевих податків і зборів |

Ставки податків і зборів |

Підстава для застосування |

1. Збір за паркування автотранспорту |

Не більше 3% неоподатковуваного мінімуму доходів громадян – у спеціально обладнаних місцях за одну годину; не більше 1% - у відведених місцях за одну годину |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

2. Ринковий збір |

Не більше 20% мінімальної заробітної плати для громадян та 3-х мінімальних заробітних плат для юридичних осіб залежно від ринку, його територіального розміщення та виду продукції за кожен день торгівлі |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

3. Збір за видачу ордера на квартиру |

Не більше 30% неоподатковуваного мінімуму доходів громадян на час оформлення ордера на квартиру |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

4. Збір з власників собак |

Не більше 10% неоподатковуваних мінімумів доходів громадян в рік за кожну собаку |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

5. Курортний збір |

Не більше 10% неоподаткованого мінімуму доходів громадян |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

6. Збір за участь у бігах на іподромі |

Не більше 3-х неоподаткованого мінімуму доходів громадян за кожного коня |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

7. Зір за виграш на бігах |

Не більше 6% від суми виграшу |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

8. Збір з осіб, які беруть участь у грі на тоталізаторі на іподромі |

Не більше 5% від суми надбавки до плати, визначеної за участь у грі |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

9. Податок з реклами |

Не більше 0,1% вартості послуг за розміщення одноразової реклами та 0,5% за розміщення реклами на тривалий час |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

10. Збір за право використання місцевої символіки |

Не більше 0,1% вартості виробленої продукції, виконаних робіт, наданих послуг з використанням місцевої символіки – з юридичних осіб, та 5 неоподатковуваного мінімуму доходів громадян – з громадян, що займаються підприємницькою діяльністю |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

11. Збір за право прове-дення кіно- і телезйомок |

Не більше фактичних витрат на проведення кіно- і телезйомок |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

12. Збір за право прове-дення місцевих аукціонів, конкурсного розпродажу і лотерей |

Не більше 0,1% вартості заявлених до місцевих аукціонів, конкурсного розпродажу товарів або від суми, на яку випускається лотерея |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

13. Комуналь-ний податок |

Не більше 10% річного фонду оплати праці, обчисленого виходячи з розміру неоподатковуваного мінімуму доходів громадян |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

14. Збір за видачу дозволу на розміщення об’єктів торгівлі |

Не більше 20 неоподатковуваного мінімуму доходів громадян для суб’єктів, що постійно здійснюють торгівлю у спеціально відведених для цього місцях, і 1 неоподатковуваного мінімуму доходів громадян в день – за одноразову торгівлю |

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

15. Збір за право викорис-тання СПД приміщень, пов’язаних з їх діяльністю, що знаходиться у центральній частині насе-леного пункту та у будинках, що є пам’-ятками історії та культури |

За один квадратний метр площі приміщення з розрахунку на рік:

|

Декрет КМУ „Про місцеві податки і збори” від 20.03.93 |

16. Екскур- сіонно-турис-тичний зір |

Не більше 10% прибутку від здійснення екскурсійної діяльності |

Закон України «Про охорону культурної спадщини» від 08.06.2000 р. № 1895-ІІІ |

Перелік питань до закріплення теми:

Дайте визначення терміну «податки».

Назвіть основні функції податків.

Перелічить принципи побудови системи оподаткування.

Наведіть класифікацію податків.

Що включає в себе система загальнодержавних податків і зборів?

Які податки і збори відносяться до місцевих?

Назвіть види непрямих податків, що використовуються в Україні.

Акцизний збір, платники податку та об’єкти оподаткування.

Який вид податків домінує серед непрямих податків, що надходять до бюджету, його суть?

Податок на додану вартість, платники податку та об’єкт оподаткування.

Мито, платники податку та об’єкт оподаткування.

Які ставки застосовуються при обчисленні акцизного збору, податку на додану вартість, мита?

Назвіть прямі податки, що сплачує підприємство.

Хто може виступати платником податку на прибуток?

Як обчислюється оподатковуваний прибуток?

Що включають до складу валового доходу та валових витрат?

Який термін сплати податку на прибуток, ставки оподаткування прибутку та пільги за ним?

Податок на землю, платники податку, що виступає об’єктом оподаткування?

Назвіть види загальнообов’язкового державного соціального страхування.

Які відрахування роблять підприємства у державні цільові фонди?

Тести до теми:

Приватному підприємцю дозволяється перейти на спрощену систему оподаткування за такого розміру доходу від реалізації:

А) не більше 100 тис. грн;

Б) не більше 500 тис.грн.

В) не більше 1 млн. грн;

Г) не більше 500 євро.

Неправильними твердженнями є:

А) основний негативний вплив непрямих податків на фінансово-господарську діяльність підприємств виявляється через зменшення прибутку від реалізації продукції;

Б)до складу валових витрат платників податку на прибуток для обчислення оподатковуваного прибутку не включаються витрати, пов’язані з виплатою дивідендів;

В) комерційні банки і страхові компанії не сплачують комунальний податок;

Г)рішення про форму сплати фіксованого сільськогосподарського податку платник податку приймає самостійно.

До місцевих податків і зборів не відносяться:

А) податок з реклами;

Б) комунальний податок;

В) ринковий збір;

Г) збір за проїзд територією прикордонних областей;

Д) збір за геологорозвідувальні роботи;

Е) збір за видачу дозволу на розміщення об’єктів торгівлі та сфери послуг.

Ставка податку з власників транспортних засобів залежить :

А) від технічних характеристик транспортних засобів;

Б) під строку експлуатації транспортних засобів;

В) від кількості днів, відпрацьованих транспортними засобами;

Г) від пробігу транспортних засобів.

Джерело сплати податку на прибуток - це :

А) валовий прибуток;

Б) фінансовий результат від звичайної діяльності;

В) чистий прибуток;

Г) дохід від реалізації продукції;

Д) валовий дохід мінус валові витрати мінус амортизаційні відрахування.

Які з наведених обов'язкових платежів належать до місцевих податків і зборів:

А) податок на землю;

Б) комунальний податок;

В) акцизний збір;

Г) плата за торговий патент;

Д) податок на нерухоме майно.

Назвіть показники, які будуть використані для обчислення суми податку на прибуток:

А) сума валових витрат;

Б) чистий прибуток;

В) прибуток від звичайної діяльності до оподаткування;

Г) скоригований валовий дохід;

Д) сума нарахованих амортизаційних відрахувань.

Об’єктами оподаткування податком власників транспортних засобів є:

А) мопеди;

Б) вантажівки;

В) башенні крани;

Т) трактори колісні.

Ставкою єдиного податку для юридичних осіб – суб’єктів малого підприємництва є:

А) 6% і 10% до суми виручки;

Б) 10% до суми виручки;

В) від 20 до 200 грн. за місяць;

Г) 119 грн. за місяць.

Об’єктом оподаткування, що є основою для обчислення єдиного податку суб’єктами малого підприємництва — юридичними особами, визначено :

А) суму виплаченої заробітної плати;

Б) загальний прибуток;

В) собівартість реалізованої продукції;

Г) виручка від реалізації продукції;

Д) середньооблікову чисельність працюючих.

Мито - це :

А) непрямий податок, що стягується за товари, які переміщують через митний кордон країни, тобто ввозять, вивозять чи перевозять транзитом;

Б) непрямий податок, що стягується за товари, які ввозять чи вивозять за митний кордон країни;

В) непрямий податок, що стягується за високорентабельні та монопольні товари, що ввозяться чи вивозяться через митний кордон країни;

Г) усі відповіді правильні.

Тема 6. Оборотні кошти підприємства

1. Суть оборотних коштів (активів), основи їх організації

2. Необхідність та методи визначення потреби в оборотних коштах

3. Нормування оборотних коштів

4. Джерела формування оборотних коштів

5. Показники ефективності використання оборотних коштів

1. Суть оборотних коштів (активів), основи їх організації

Як відомо, створення та реалізація продукції здійснюється в процесі виробництва при поєднанні основних виробничих фондів, оборотних фондів і самої праці.

На відміну від основних фондів оборотні фонди мають слідуючи ознаки:

споживаються в одному виробничому циклі;

їхня вартість повністю переноситься на вартість виготовленої продукції;

під час виробництва втрачається їх матеріально-речова форма.

За умов товарно-грошових відносин запаси предметів праці виступають, з одного боку, як сукупність матеріальних цінностей, з іншого - як втілення витрат суспільної праці у вартості фондів: виробничих і фондів обігу.

Мал. 6.1. Склад і розміщення оборотних коштів

Таким чином сукупність грошових коштів, авансованих для створення запасів оборотних виробничих фондів та фондів обігу, утворює оборотні кошти підприємства (оборотні активи).

Згідно ПБО 2 "Баланс" передбачається розподіл активів на оборотні і необоротні.

Актив класифікується як оборотний, якщо він:

а) буде реалізований чи утримується для продажу або використання за нормальних умов операційного циклу підприємства (Операційний цикл - це період часу між придбанням запасів для здійснення діяльності та отримання грошових коштів від реалізації виготовленої з них продукції або товарів та послуг),

або

б) міститься в комерційних цілях або протягом короткого строку і буде реалізований протягом 12-ти місяців з дати балансу,

або

в) є активом у вигляді грошових коштів, або їх еквівалентів, не обмежених для поточного використання.

Тобто, оборотні активи — це грошові кошти та їх еквіваленти, які не обмежені у використанні, а також інші активи, які призначені для реалізації або вживання протягом операційного циклу або 12-ти місяців з дати балансу.

Оборотні кошти є найбільш мобільним елементом виробничого процесу, значно впливають на інтенсифікацію промислового виробництва, підвищення його результативності, збільшення комерційного доходу виробничого колективу.

Економічний зміст оборотних фондів втілюється в предметах праці, які, обслуговуючи процес виробництва, свою вартість переносять на готовий продукт.

Економічний зміст фондів обігу втілюється в готовій продукції, в грошових коштах, які обслуговують процес обігу суспільного продукту.

Призначення оборотних коштів полягає у забезпеченні безперервності та планомірності процесу виробництва та обігу, у виявленні та мобілізації внутрішньовиробничих резервів. Для вирішення цих задач величина оборотних коштів нормується як в цілому, так і за елементами, підрозділами.

Класифікація оборотних коштів здійснюється:

за економічним змістом - на оборотні виробничі фонди та фонди обігу;

за засобом формування - на власні та залучені;

за методом планування - на нормовані та ненормовані.

Розподіл оборотних коштів на оборотні виробничі фонди і фонди обігу обумовлено наявністю двох сфер індивідуального обігу коштів: сфери виробництва та сфери обігу. Відображаючи особливості своєї сфери прикладання, оборотні фонди і фонди обігу взаємопов’язані та взаємообумовлені. Тому зростання ефективності використання оборотних коштів досягається кращим використання як оборотних фондів, так і фондів обігу.

Наявність власних та позичених (залучених) коштів в обороті підприємства пояснюються особливостями організації виробничого процесу. Постійна мінімальна сума коштів для фінансування потреби виробництва забезпечується власними оборотними коштами. Тимчасова додаткова потреба в коштах, яка виникає під впливом залежних та незалежних від підприємства причин, покривається кредитом та іншими джерелами.

Економічною основою розподілу оборотних коштів на нормовані і ненормовані є нормування однієї і ненормування іншої їх частини.

Мета встановлення економічно обґрунтованих нормативів за окремими статтями оборотних коштів підприємств - забезпечити підприємства мінімальними запасами матеріальних ресурсів, незавершеного виробництва, готової продукції тощо. У нормуванні закладено дійсний резерв прискорення оборотності оборотних коштів, укріплення комерційного розрахунку та збільшення доходу підприємства.

Склад оборотних коштів - це сукупність окремих елементів оборотних виробничих фондів і фондів обігу. Склад оборотних коштів у різних галузях господарства може мати певні особливості.

Структура оборотних коштів - це питома вага вартості окремих статей оборотних виробничих фондів і фондів обігу в загальній сумі оборотних коштів. Вона залежить від особливостей організації конкретного виробництва, матеріально-технічного забезпечення, прийнятого порядку розрахунків за товарно-матеріальні цінності. Вивчення структури є основою прогнозування перспективних змін у складі оборотних коштів.

Система організації оборотних коштів побудована на певних принципах:

надання підприємствам самостійності щодо розпорядження і управління оборотними коштами, тобто операційно-господарська самостійність підприємства у використанні оборотних коштів;

розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів);

раціональна система фінансування оборотних коштів (формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства);

контроль за раціональним розміщенням і використанням оборотних коштів, (проведення аналізу ефективності кругообігу коштів, що використовуються з метою прискорення їх оборотності).

2. Необхідність та методи визначення потреби в оборотних коштах

Підприємства, які працюють на принципах комерційного розрахунку, повинні бути майново та оперативно самостійними, щоб вести справу рентабельно і нести відповідальність за рішення, які приймаються. В цих умовах зростає необхідність визначення потреби підприємства у власних оборотних коштах, які відіграють головну роль у нормальному функціонуванні підприємства.

Таке визначення потреби підприємства у власних оборотних коштах здійснюється в процесі нормування, тобто визначення нормативу оборотних коштів. Визначення нормативу в свою чергу неможливо без поняття "норма запасу за оборотними коштами" .

Розглянемо більш детальніше ці три поняття:

- "нормування";

- "норматив оборотних коштів";

- "норма запасу за оборотними коштами".

! Нормування оборотних коштів – це економічно обґрунтований розрахунок мінімальної потреби у фінансових ресурсах, необхідних підприємству для створення мінімальних запасів ТМЦ, які забезпечують його нормальну роботу.

! Норматив оборотних коштів - це мінімальна сума грошових коштів, яка постійно потрібна підприємству для здійснення його виробничої діяльності.

В процесі нормування встановлюються часткові та сукупні нормативи. Процес нормування охоплює декілька поступових етапів.

1. Спочатку розробляються норми запасів за кожним елементом нормованих оборотних коштів.

Норма - це відносна величина, яка відповідна обсягу запасу кожного елемента оборотних коштів.

Норми, як правило, обчислюються в днях та означають тривалість періоду, який забезпечується даним видом матеріальних цінностей.

Норми оборотних коштів розробляються на підприємстві фінансовими службами та іншими службами, які пов'язані з виробничою та постачально-збутовою діяльністю.

2. Виходячи з норми запасу та витрат даного виду ТМЦ, визначається сума оборотних коштів, необхідних для створення нормуємих запасів за кожним видом оборотних коштів. Так визначаються часткові нормативи.

3. Після цього визначається сукупний норматив шляхом додавання часткових нормативів.

Як відомо, господарська діяльність підприємства неможлива без оборотних коштів, тому ця потреба і є одним з об'єктів фінансового планування.

У практиці використовуються три методи визначення потреби в оборотних коштах:

прямий ;

економічний (аналітичний);

коефіцієнтний.

Визначення потреби в оборотних коштах здійснюється через їх нормування.

При використанні методу прямого розрахунку норматив розраховується на основі виробничої програми, кошторису витрат на виробництво та бізнес-плану, який охоплює і пов'язує виробничі і фінансові показники, створюючи умови для успішної комерційної діяльності та розвитку підприємства.

Нормування оборотних коштів передбачає врахування багатьох факторів, які впливають на господарську діяльність підприємств. Це такі фактори, як:

умови постачання підприємств товарно-матеріальних цінностей;

організація процесу виробництва;

умови реалізації продукції.

У разі зниження розміру оборотних коштів можливі збої у постачанні та виробничому процесі, зменшення обсягу виробництва та прибутку, виникнення прострочених платежів і заборгованості, інші негативні явища у господарській діяльності.

Надлишок оборотних коштів призводить до нагромадження надмірних запасів ТМЦ, послаблення режиму економії, створення умов для використання оборотних коштів не за призначенням.

Аналітичний та коефіцієнтний методи використовуються на тих підприємствах, які функціонують більше року, в основному сформували виробничу програму та організували виробничий процес, мають статистичні дані за попередній період про зміну величини запланованої частини оборотних коштів та мають достатньо кваліфікованих економістів для більш детальної роботи в області планування оборотних коштів.

Аналітичний метод передбачає визначення потреби в оборотних коштах у розмірі їх середньо фактичних залишків з урахуванням росту обсягу виробництва. Для усунення недоліків минулих періодів в організації оборотних коштів слід проаналізувати фактичні залишки виробничих запасів з метою виявлення непотрібних та надлишкових, а також усі стадії незавершеного виробництва для виявлення резервів скорочення тривалості операційного циклу, вивчити причини накопичення готової продукції на складі та визначити дійсну потребу в оборотних коштах. При цьому необхідно врахувати конкретні умови роботи підприємства у наступному році (наприклад, зміна цін). Даний метод використовується на тих підприємствах, де кошти, які вкладено в матеріальні цінності та витрати, займають високу питому вагу в загальній сумі оборотних коштів.

При коефіцієнтному методі запаси і витрати поділяються на ті, які залежать безпосередньо від зміни обсягів виробництва (сировина, матеріали, готова продукція на складі, витрати на незавершене виробництво) та ті, які не залежать від нього (запасні частини, малоцінні та швидкозношувані предмети, витрати майбутніх періодів).

За першою групою потреба в оборотних коштах визначається виходячи з їх розміру в базисному році та темпів росту виробництва продукції в наступному році. Якщо на підприємстві аналізується оборотність оборотних коштів та вивчаються можливості її прискорення, то реальне прискорення оборотності у запланованому році необхідно враховувати при визначені потреби в оборотних коштах.

За другою групою оборотних коштів, які не мають пропорційної залежності від зростання обсягу виробництва, потреба планується на рівні їх середньо фактичних залишків за ряд років.

При необхідності можна використати як аналітичний, так і коефіцієнтний методи в поєднанні. Спочатку за допомогою аналітичного методу визначається потреба в оборотних коштах, які залежать від обсягу виробництва, а потім за допомогою коефіцієнтного методу враховується зміна обсягу виробництва.

З. Нормування оборотних коштів

На практиці найбільш часто використовується метод прямого розрахунку, який є більш достовірним та дозволяє зробити найбільш точніші розрахунки часткових та сукупного нормативів.

Метод прямого розрахунку використовується при нормуванні оборотних коштів, вкладених в запаси та витрати, незавершене виробництво, готову продукцію на складі.

Виробничі запаси на підприємстві включають наступні елементи:

сировину ;

основні матеріали ;

покупні напівфабрикати ;

допоміжні матеріали ;

паливо ;

тару ;

запасні частини тощо.

У складі виробничих запасів сировина, основні матеріали та покупні напівфабрикати займають найбільшу питому вагу.

Норматив оборотних коштів, авансованих в сировину, основні матеріали та покупні напівфабрикати, визначається за формулою:

Н = В х Нд, де

Н - норматив оборотних коштів у запасах сировини, основних матеріалів й покупних напівфабрикатів;

В - одноденні витрати сировини, основних матеріалів й покупних напівфабрикатів;

Нд - норма запасу в днях для одного елемента оборотних коштів.

Одноденні витрати сировини, основних матеріалів й покупних напівфабрикатів розраховуються шляхом ділення суми їх витрат у 4 кварталі планового року на кількість днів у кварталі.

Норма запасу в днях за окремими видами сировини, матеріалів й покупних напівфабрикатів встановлюється виходячи з часу, необхідного для створення транспортного, підготовчого, технологічного, поточного (складського) й гарантованого (страхового) запасу.

Транспортний запас необхідно враховувати у тих випадках коли час руху вантажів у дорозі перевищує час руху документів на його оплату.

Транспортний запас в днях визначається як різниця перебування вантажів у дорозі та кількістю днів руху та оплати документів на цей вантаж.

За наявності кількох постачальників транспортний запас щодо конкретних видів матеріальних цінностей розраховується як середньозважена величина.

Підготовчий запас передбачається у зв'язку із витратами на прийняття, розвантаження, сортування, складування сировини. Він визначається на основі встановлених норм або фактично витраченого часу.

Технологічний запас враховується лише за тими видами сировини і матеріалів, за якими згідно з технологією виробництва необхідні підготовчі операції (сушіння, відстоювання та інші підготовчі операції). Норма технологічного запасу визначається конкретними умовами роботи кожного підприємства і тривалістю підготовчих операцій.

Поточний (складський) запас повинен забезпечити безперервність процесу виробництва між постачанням матеріалів, тому в промисловості він є основним. Поточний запас визначається в залежності від частоти поставок: чим частіше прибувають сировина та матеріали до складу підприємства, тим менше повинен бути поточний запас.

У норму оборотних коштів, як правило, включається середній поточний запас у розмірі 50% тривалості інтервалу між поставками.

За окремими видами ТМЦ, які надходять з інтервалом 1-5 днів, норма запасу може бути збільшена до повної тривалості середнього інтервалу.

Величина середньозваженого інтервалу розраховується на основі планової інформації або режиму надходження ресурсів, який склався у звітному періоді. При використанні планової інформації норма запасу розраховується на основі договорів, графіків поставки, нарядів та інших аналогічних документів, в яких визначено обсяг та встановлені дати поставок. Якщо поставки плануються регулярно, а даний матеріал вживається рівномірно, то середній інтервал між поставками визначається як:

кількість днів у році

Кількість планових поставок з урахуванням строків обороту надходжень від різних постачальників

При розрахунку норми поточного запасу, за режимом надходження ТМЦ, який склався, середньозважений інтервал визначається за складськими картками обліку поставок за минулий рік. Під час надходження одного й того ж матеріалу або напівфабрикату від декількох постачальників в один день, такі надходження слід розглядати як одну поставку.

Якщо тривалість інтервалу між запусками у виробництво перевищує середній інтервал надходження сировини на склад, то норма оборотних коштів на поточний запас встановлюється у розмірі половини інтервалу запуску матеріалів у виробництво.

Гарантійний (страховий) запас створюється як резерв, який гарантує безперебійний в плануємому періоді процес виробництва на випадок порушення умов постачання матеріалів (некомплектності отриманої партії, порушення строків постачання та інше).

Норма оборотних коштів у днях за страховим запасом, як правило, встановлюється в межах до 50% норми поточного запасу.

Норма страхового запасу збільшується більш ніж , на 50%, якщо:

окремі види матеріалів (напівфабрикатів) виготовляються тільки для даного підприємства одним постачальником;

споживач знаходиться далеко від зручних транспортних шляхів або постачання матеріалів можлива лише в окремий час року;

інтервал між постачанням матеріалів, які витрачаються в більших обсягах, не перевищує 1-5 днів.

Таким чином, загальна норма запасу в днях на сировину, основні матеріали та покупні напівфабрикати в цілому складається з п'яти перелічених запасів.

Розрахунок нормативу оборотних коштів щодо допоміжних матеріалів встановлюється за двома основними групами:

• матеріали, які витрачаються регулярно та на значну суму;

• інші матеріали.

Норматив за першою групою розраховується аналогічно, як і за сировиною, основним матеріалам та покупним напівфабрикатам.

Норматив оборотних коштів за другою групою визначається аналітичним методом на основі середніх фактичних залишків цих матеріалів за попередній період.

Загальний норматив за допоміжними матеріалами дорівнює сумі нормативів за двома групами.

Норматив оборотних коштів на паливо розраховується як і за сировиною та матеріалами, тобто:

Одноденні витрати палива х Норма запасів у днях

Одноденні витрати визначаються на основі кошторису витрат на виробництво, з якого попередньо виключається вартість газового палива і додаються витрати палива у непромислових господарствах, якщо ці витрати не були враховані в кошторисі витрат на виробництво.

Норматив оборотних коштів щодо тари визначається різними методами в залежності від призначення тари та способу її заготовлення або виготовлення.

На підприємствах, які використовують для упаковки готової продукції покупну тару, норма оборотних коштів визначається як і за сировиною і матеріалами.

За тарою власного виробництва, яка використовується для упаковки готової продукції та включається в оптову ціну цієї продукції, норма запасу в днях дорівнює часу з моменту її виготовлення та передачі на склад до моменту упаковки в неї готової продукції.

За поверненою тарою, яка поступає від постачальника разом із сировиною і матеріалами та належить поверненню після її вивільнення від сировини та інших матеріалів, норма у днях залежить від середньої тривалості одного обороту цієї тари.

Тара, яка використовується для зберігання сировини, матеріалів та напівфабрикатів на складах підприємства, не враховується при визначенні нормативу, тому що ця тара в залежності від її вартості відноситься до основних фондів або до малоцінних та швидкозношувальним предметів.

Норматив оборотних коштів за малоцінними та швидкозношувальним предметами та інвентарем розраховується окремо за видами:

малоцінні та швидкозношувальні інструменти та прилади;

малоцінний інвентар;

спецодяг та взуття;

спеціальний інструмент та інвентар.

За першою та четвертою групами норматив розраховується методом прямого розрахунку на основі належного набору та вартості.

За другою групою - окремо за конторським, побутовим та виробничим інвентарем.

За спецодягом та взуттям - виходячи з кількості персоналу, якому призначається цей спецодяг та взуття, та вартості комплекту, з урахуванням строку зносу.

Нормування незавершеного виробництва обумовлено необхідністю забезпечити ритмічний процес виробництва та поступове надходження готової продукції на склад. Тобто оборотні кошти в незавершеному виробництві авансуються для створення циклового, оборотного та страхового заділу (запасу), які забезпечили безперервний хід виробничого процесу в цехах та на ланках.

У натуральному виразі залишки незавершеного виробництва складаються з необхідної кількості деталей, вузлів, напівфабрикатів на робочих місцях та між них.

Основним факторами, які визначають розмір незавершеного виробництва, є:

обсяг випуску продукції;

тривалість виробничого циклу;

коефіцієнт зростання витрат.

Обсяг випуску продукції впливає на розмір незавершеного виробництва через величину одноденного випуску продукції за виробничою собівартістю.

Тривалість надходження коштів в незавершеному виробництві (норма запасу в днях) залежить від тривалості виробничого циклу.

Тривалість виробничого циклу - це час з моменту першої технологічної операції до приймання готових виробів на складі готової продукції.

Види виробничого циклу:

• Повний, який включає всі технологічні операції та етапи, виконання яких необхідно для того, щоб вироби були визнані гідними до використання.

• Частковий, пов'язаний з виконанням частини технологічних операцій в тому чи іншому підрозділі.

Виробничий цикл вимірюється в календарних одиницях часу (дні, години, хвилини) та складається з наступних елементів:

робочий період;

природні (натуральні) процеси;

перерви.

Структуру виробничого циклу характеризує склад та співвідношення між собою окремих його елементів.

Структура виробничого циклу залежить від номенклатури продукції, яка випускається, типу виробництва, організаційно-технічних умов виробництва.

Основними шляхами скорочення тривалості виробничого циклу є:

підвищення комплексної механізації та автоматизації виробничих процесів;

скорочення часу виконання допоміжних операцій;

зменшення часу внутрі- та межзмінних перерв;

скорочення тривалості природних (натуральних) процесів.

Коефіцієнт зростання витрат характеризує рівень готовності продукції у складі незавершеного виробництва. Він розраховується відношенням собівартості незавершеного виробництва до планової собівартості виробу.

При відносно рівномірному наростанні витрат в собівартості продукції відносно кожного виробу він розраховується за формулою:

![]() ,

де

,

де

К - коефіцієнт зростання витрат;

О - сума одномоментних витрат на виріб на початку виробничого процесу;

Вп - сума всіх подальших витрат на виріб;

0,5 - корегуючий коефіцієнт до суми подальших витрат.

До одномоментних витрат відносять витрати сировини, основних матеріалів, напівфабрикатів. Інші витрати (заробітна плата, амортизаційні відрахування тощо) зростають поступово протягом усього циклу.

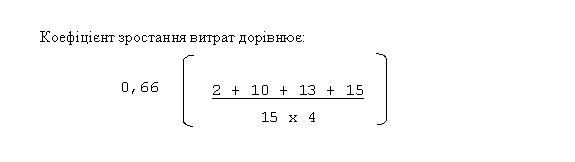

Наприклад:

За технологічним процесом виготовлення виробу одномоментні витрати складають 80 тис.грн., подальші - 160 тис.грн. Коефіцієнт зростання витрат (К) складе:

8

0,66

80 + 160

При нерівномірному зростанні витрат коефіцієнт розраховується наступним чином:

п

∑ Ві

і

К =

С х Т

Ві - витрати на і - період часу зростаючим висновком (і=1,2,...,п);

С - планова собівартість виробу;

Т - тривалість повного виробничого циклу виробу (день, тиждень, місяць).

Наприклад:

Планова собівартість виробу - 15 тис.грн., тривалість виробничого циклу - 4 місяці, витрати за 1 місяць - 2 тис.грн.

2 місяць - 8 тис.грн

3 місяць - 3 тис.грн

4 місяць - 2 тис.грн

Норматив оборотних коштів для незавершеного виробництва

визначається за формулою:

Н = В х Т х К, де

В - одноденні витрати на виробництво за планом 4 кварталу;

Т - тривалість виробничого циклу;

К - коефіцієнт зростання витрат.

Одноденні витрати визначаються діленням витрат на випуск валової продукції (за виробничою собівартістю) у 4 кварталі планового року на 90.

Норма запасу в днях за статтею "Незавершене виробництво" визначається множенням тривалості виробничого циклу на коефіцієнт зростання витрат.

Витрати майбутніх періодів включають виробничі витрати, здійснені в даному плановому періоді, що їх буде віднесено на собівартість продукції, яка випускатиметься у наступні періоди.

До них належать витрати:

на освоєння нових видів продукції і нових технологічних процесів, крім окремих галузей промисловості, де ці витрати фінансуються з фонду розвитку виробництва;

на горні розробки (очищення, підривні роботи, сушка тощо), гірничопідготовчих та інших робіт;

насамперед сплачена орендна плата, страховка, рекламні послуги, тощо.

Норматив оборотних коштів за статтею "Витрати майбутніх періодів" розраховується за формулою:

Н = Во + Вп - Вс, де

Во - сума витрат майбутніх періодів на початок запланованого періоду;

Вп - витрати, які здійснюються в плановому періоді за кошторисом;

Вс - витрати, які включатимуться до собівартості продукції у запланованому періоді.

Сума витрат на початок запланованого року береться з балансу. Сума витрат в запланованому періоді розраховується на основі плану науково-технічного прогресу (плану капітальних вкладень), який передбачає освоєння нових видів продукції та нових технологічних процесів, придбання та виготовлення для цих цілей необхідних матеріалів та напівфабрикатів, інструментів, оформлення технічної документації та інші витрати. Сума витрат майбутніх періодів, яка включається до собівартості запланованого періоду, визначається плановим кошторисом витрат на виробництво.

Розрахунок нормативу оборотних коштів на витрати майбутніх періодів здійснюється на кожний рік.

Нормування оборотних коштів для створення запасів готової продукції. До готової продукції належать вироби, завершені виробництвом, прийняті технічним контролем підприємства і здані на склад або прийняті замовником, відповідно до затвердженого порядку приймання товарів.

Готова продукція, яка виготовлена на підприємстві, характеризує перехід оборотних коштів із сфери виробництва до сфери обігу. Це єдиний нормований елемент фондів обігу.

Норматив оборотних коштів для готової продукції визначається за формулою:

Н = Р х Д, де

Р - одноденний випуск товарної продукції за виробничою собівартістю в 4 кварталі планового року;

Д - норма запасу в днях.

Одноденний випуск товарної продукції за виробничою собівартістю розраховується в несезонних галузях промисловості за 4 кварталом запланованого року, а в сезонних галузях - за кварталом з мінімальним обсягом виробництва.

Норма за готовою продукцією визначається окремо для готової продукції на складі і для товарів відвантажених, розрахункові документи за якими знаходяться в оформленні.

Норма за готовою продукцією на складі визначається часом комплектування та накопичення продукції до необхідних розмірів, зберігання її на складі до відвантаження, упаковки та маркірування продукції, доставки до станції відправки та відвантаження.

Норма за товарами відвантаженими, за якими документи не здані в банк, визначається встановленими строками виписки рахунків та платіжних документів, здача документів у банк, часом зарахування сум на рахунки підприємства.

Таким чином встановлюються часткові нормативи за кожним елементом нормованих оборотних коштів. Потім визначається сукупний норматив оборотних коштів.

Сукупний норматив - це сума розрахованих часткових нормативів за всіма елементами нормованих оборотних коштів. Він показує загальну потребу підприємства у власних оборотних коштах у запланованому періоді. Після того, як визначено сукупний норматив, його слід порівняти із сукупним нормативом минулого року, щоб визначити, як змінилась потреба підприємства у власних оборотних коштах у плановому періоді.

Сума приросту (зниження) нормативу оборотних коштів розраховується як: Сукупний норматив оборотних коштів на кінець запланованого року - Сукупний норматив оборотних коштів на початок запланованого року

Ці дані використовуються під час складання фінансового плану, тому, що для покриття приросту нормативу оборотних коштів повинні бути забезпечені відповідні джерела покриття.

4. Джерела формування оборотних коштів

Оборотні кошти підприємства повинні забезпечити безперервний їх рух на всіх стадіях кругообігу з тим, щоб задовольнити потреби виробництва у грошових та матеріальних ресурсах, забезпечити вчасність та повноту розрахунків, підвищувати ефективність використання оборотних коштів. Тому визначення джерел формування оборотних коштів є важливою ланкою роботи фінансиста підприємства. Недостатність джерел формування оборотних коштів призводить до недофінансування господарської діяльності та до фінансових ускладнень.

Наявність зайвих джерел оборотних коштів на підприємстві сприяє створенню наднормативних запасів ТМЦ, відволіканню оборотних коштів з господарського обороту, зниженню відповідальності за цільове й раціональне використання як власних ,так і позичених коштів.

Одним з важливих принципів організації оборотних коштів є розподіл їх за джерелами фінансування. Всі джерела фінансування оборотних коштів поділяються на:

власні та дорівняні до них кошти;

позикові та залучені;

інші джерела.

Власні кошти, які спрямовуються на формування оборотних коштів, у більшості галузей промисловості є основою господарської діяльності підприємств. Підприємства, що вводяться в дію, формують оборотні кошти за рахунок коштів бюджету, пайових внесків членів-засновників, внесків іноземних учасників, надходження від емісії цінних паперів. Ці кошти входять до складу статутного капіталу новоствореного підприємства.

На вже діючих підприємствах власними джерелами фінансування оборотних коштів є прибуток, що залишається у розпорядженні підприємства, надходження від емісії цінних паперів, також дорівняні до власних оборотних коштів сталі пасиви - це кошти, які не належать підприємству, але постійно знаходяться в його обороті:

мінімальна (стійка) заборгованість із заробітної плати працівникам;

відрахування на обов'язкове державне пенсійне страхування;

відрахування на соціальне страхування;

резерв майбутніх платежів;

кошти кредиторів, які отримані як аванс за продукцію (товари, послуги), тощо.

Нині в бухгалтерському балансі не відокремлюються сталі пасиви, як це було раніше. Але з цього не слід робити висновок, що вони відсутні на підприємстві. На покриття приросту нормативу оборотних коштів спрямовується не вся сума сталих пасивів, а лише приріст у плановому році, оскільки базову їх суму враховано у попередні роки.

Для скорочення загальної потреби господарства в оборотних коштах, а також стимулювання їх ефективного використання доцільним є залучення позикових коштів. Позикові кошти представлено в основному короткостроковими кредитами банків та іншими кредитами.

Основними напрямками залучення короткострокових кредитів для формування оборотних коштів є:

• кредитування сезонних запасів сировини, матеріалів та витрат, пов’язаних із сезонним процесом виробництва;

• тимчасове поповнення нестачі власних оборотних коштів;

• здійснення розрахунків тощо.

Кредити банку дають змогу пов'язати усі джерела оборотних коштів та позитивно впливати на раціональне формування запасів сировини, матеріалів, готової продукції та інших матеріальних цінностей.

До залучених належать кошти інших кредиторів, які надаються підприємствам у позику під певний (обумовлений) відсоток на термін до одного року з оформленням векселя чи іншого боргового зобов'язання. До них відносяться:

вексель (найпоширеніша форма кредитних грошей);

комерційний кредит;

кредиторська заборгованість (позапланове джерело формування оборотних коштів).

Наявність кредиторської заборгованості у підприємства — це закономірне явище, якщо її зумовлено чинним порядком розрахунків. Поряд із цим кредиторська заборгованість може виникнути в результаті порушення платіжної дисципліни.

Джерела формування оборотних коштів справляють вплив на їх обертання. Особливості різних джерел формування і принципи різного режиму використання власних і залучених оборотних коштів впливають на ефективність використання власних і залучених оборотних коштів і всього оборотного капіталу. Правильне співвідношення між власними, позиковими та залученими джерелами утворення оборотних коштів відіграє важливу роль в укріпленні фінансового стану підприємства.

5. Показники ефективності використання оборотних коштів

Питання раціонального використання оборотних коштів займають важливе місце в роботі підприємства з підвищення ефективності його роботи та укріплення фінансового стану. В умовах ринкової економіки проблема використання оборотних коштів стала ще більш актуальнішою. Зростання ефективності використання оборотних коштів має важливе значення не тільки для підприємства, а й для народного господарства держави в цілому.

Ефективність використання оборотних коштів характеризується системою економічних показників, перш за все оборотністю оборотних коштів.

Оборотність оборотних коштів не однакова як на підприємствах однієї, так і різних галузей економіки. Це залежить і від організації виробництва та збуту продукції, і від розміщення оборотних коштів, тощо. Наприклад, найбільш швидка оборотність оборотних коштів у легкій та харчовій промисловостях, а в важкому машинобудуванні з тривалим виробничим циклом - час обороту коштів найбільший.

Оборотність оборотних коштів характеризується рядом взаємопов'язаних показників:

Тривалість одного обороту оборотних коштів у днях (О) розраховується за формулою:

![]() ,

де

,

де

З - середні (або на означену дату) залишки оборотних коштів;

РП - обсяг реалізованої продукції;

Д - кількість днів у періоді , що розглядається.

Цей показник може обчислюватися за планом і фактично. Зменшення тривалості одного обороту свідчить про поліпшення використання оборотних коштів. В показнику одночасно ми можемо бачити і результат процесу матеріального відтворення - обсяг виробленої продукції, наданих послуг за означений період, і - ефективність використання у цьому процесі матеріальних засобів та коштів.

Кількість оборотів за визначений період або коефіцієнт оборотності оборотних коштів (Ко) розраховується за формулою:

Ко = РП/З

Кількість оборотів показує, скільки оборотів за період здійснили оборотні кошти в процесі їх використання. Зростання кількості оборотів свідчить про підвищення оборотності, тобто показник є прямою характеристикою швидкості обігу оборотних коштів.

Коефіцієнт завантаження(закріплення) обчислюється за формулою:

![]() ,

,

тобто показник є зворотним по відношенню до показника Ко. Він характеризує величину оборотних коштів на 1 грн. реалізованої продукції.

Його зменшення показує економію оборотних коштів в результаті прискорення їх оборотності.

Крім вказаних показників, також можна розрахувати показник ефективності використання оборотних коштів, як відношення прибутку від реалізації продукції підприємства до середніх залишків оборотних коштів.

Показники оборотності оборотних коштів можуть розраховуватися за всіма оборотними коштами (як нормованими, так і ненормованими), які беруть участь в обороті і за окремими елементами.

Змінення оборотності коштів можна визначити шляхом зіставлення фактичних показників з плановими або показниками попереднього року. У результаті порівняння показників оборотності оборотних коштів виявляється її прискорення або сповільнення.

У прискоренні оборотності оборотних коштів з обороту вивільняються матеріальні ресурсні джерела їх формування, а при сповільненні - в оборот втягуються додаткові кошти.

Вивільнення оборотних коштів внаслідок прискорення їх оборотності може бути абсолютнім та відносним.

! Абсолютне вивільнення оборотних коштів — це пряме скорочення потреб в оборотних коштах у порівнянні з попереднім періодом при одночасному збільшенні обсягу реалізації.

! Відносне вивільнення оборотних коштів має місце тоді, коли прискорення їх оборотності трапляється одночасно із зростанням виробничої програми (за умов, що темп зростання обсягу виробництва повинен випереджати темп зростання залишків оборотних коштів).

В сучасних умовах більшість підприємств відчувають нестачу оборотних коштів, тобто коли норматив перевищує суму наявних оборотних коштів у підприємства. Причинами цього явища можуть бути:

невиконання плану прибутку та використання його на цілі, які не передбачені планом;

невчасне фінансування нормативу оборотних коштів;

відвернення оборотних коштів, тобто іммобілізація, на цілі, які не пов’язані з виробництвом. (Іммобілізація оборотних коштів - це вибуття оборотних коштів з безперервного планомірного кругообігу).

Будь-яка іммобілізація свідчить про неефективне використання оборотних коштів, призводить до сповільнення оборотності та погіршення платоспроможності підприємства.

Можна виділити основні шляхи прискорення оборотності оборотних коштів:

на стадії підготовки до виробництва — розрахунок науково-обґрунтованих норм та нормативів оборотних коштів;

на стадії виробництва - скорочення тривалості виробничого циклу за допомогою комплексної механізації, автоматизації виробництва, використання досягнень науки та техніки із заміни дорогих матеріалів більш дешевими, ритмічність у випуску продукції тощо;

на стадії обігу - збільшення обсягів та забезпечення ритмічності продажу продукції, удосконалення системи розрахунків в народному господарстві, вчасне оформлення документів та суворе виконання платіжної та договірної дисципліни.

Прискорення обороту оборотних коштів дозволяє вивільнити значні суми і таким чином збільшити обсяги виробництва без додаткових фінансових ресурсів. Сума коштів, яка вивільняється з обороту, може бути використана згідно з потребою підприємства (на здійснення простого та поширеного відтворення предметів праці, засобів виробництва, та робочої сили).

Перелік питань до закріплення теми:

Що таке оборотні активи?

Які ознаки оборотних фондів?

Нормування оборотних коштів – це...

Дайте визначення поняттю «оборотні кошти»

Які принципи системи організації оборотних коштів?

Норматив оборотних коштів – це ....

Які методи визначення потреби в оборотних коштах Ви знаєте?

В чому полягає сутність аналітичного методу визначення потреби в оборотних коштах?

Як розрахувати транспортний запас?

Відносне вивільнення оборотних коштів – це ....

Як розрахувати одноденні витрати сировини, основних матеріалів й покупних напівфабрикатів?

Під оборотністю оборотних коштів слід розуміти ....

Норма страхового запасу збільшується більше ніж на 50%, якщо ....

Як розрахувати норматив оборотних коштів для незавершеного виробництва?

Тривалість виробничого циклу – це ...

Що є основними шляхами скорочення тривалості виробничого циклу?

Як розраховується коефіцієнт зростання витрат при відносно рівномірному наростанні витрат?

Які витрати належать до витрат майбутніх періодів?

Які Ви знаєте джерела формування оборотних коштів?

Сума вивільнених або додатково залучених коштів – це …

Назвіть основні шляхи прискорення оборотності оборотних коштів.

Тести до теми:

Оборотні кошти підприємства - це :

А) гроші в касі підприємства на розрахункових і валютних рахунках, у розрахунках;

Б) кошти, авансовані у виробничі оборотні фонди і фонди обігу;

В)оборотні активи;

Г) предмети праці.

За методом планування оборотні кошти поділяються на :

А) нормовані, ненормовані;

Б) власні, залучені;

В) виробничі, невиробничі;

Г) оборотні виробничі фонди, фонди обігу;

До нормованих оборотних активів відносяться :

А) залишки готової продукції на складі;

Б) грошові кошти на розрахунковому рахунку;

В) дебіторська заборгованість;

Г) відвантажена продукція покупцеві.

Не нормуються такі складові оборотних коштів підприємств:

А) видатки майбутніх періодів;

Б) залишки готової продукції на складі;

В) грошові кошти на розрахунковому рахунку;

Г) незавершене виробництво.

Потребу підприємства в оборотних коштах у незавершеному виробництві можна визначити за допомогою показників:

А) кількість виготовленої продукції;

Б) тривалість виробничого циклу;

В) одноденні витрати в незавершеному виробництві за планом іу кварталу за

виробничою собівартістю;

Г) коефіцієнт зростання витрат;

Д) норми запасу в днях конкретних видів сировини і матеріалів.

Шляхом множення середньодобового споживання матеріалів у вартісному виразі на норму їх запасу в днях визначається норматив оборотних коштів:

А) по сировині і матеріалах;

Б) у незавершеному виробництві;

В) у залишках готової продукції;

Г) у всіх нормативах, перерахованих вище.

Коефіцієнт оборотності оборотних коштів розраховується як:

А) відношення власних оборотних коштів до загальної суми власного

капіталу;

Б) відношення виробничої собівартості до величини виробничих запасів;

В) відношення виручки від реалізації готової продукції до середньорічної вартості оборотних коштів;

Г) відношення вартості оборотних коштів до виробничої собівартості.

Коефіцієнт оборотності оборотних коштів характеризує :

А) величину реалізованої продукції, що припадає, на одну гривню оборотних активів;

Б) середню тривалість одного обороту;

В) величину оборотних коштів за відповідний звітний період;

Г) рівень технічної оснащеності підприємства;

Д) витрати виробничих фондів на одну гривню товарної продукції.

Показники ефективності використання оборотних коштів - це :

А) фондовіддача;

Б) коефіцієнт оборотності;

В) коефіцієнт ефективності;

Г) коефіцієнт завантаження.

Скорочення тривалості виробничого циклу дає можливість:

А) збільшити тривалість одного обороту;

Б) збільшити коефіцієнт завантаження оборотних коштів;

В) вивільнити грошові кошти з обороту;

Г) скоротити кількість оборотів оборотних коштів.

Швидкість обороту оборотних коштів підприємства характеризує :

А) коефіцієнт оборотності;

Б) коефіцієнт завантаження;

В) тривалість одного обороту;

Г) рентабельність оборотних коштів.

Тривалість одного обороту оборотних коштів в днях визначається як :

А) відношення середньорічної вартості оборотних коштів до прибутку;

Б) відношення виручки від реалізації до середньорічної вартості оборотних коштів;

В) добуток залишків оборотних коштів на кількість днів в періоді, поділений на обсяг реалізації;

Г) відношення суми середнього залишку оборотних коштів до суми одноденної виручки за період, що аналізується.

Тема 7. Кредитування підприємств

Необхідність та сутність кредитування підприємств

Класифікація кредитів, що надаються підприємствам

Умови, порядок отримання та погашення банківського кредиту

Оцінка кредитоспроможності підприємства-позичальника

Небанківське кредитування підприємств

1. Необхідність та сутність кредитування підприємств

Ринкові умови господарювання породжують об’єктивну необхідність використання суб’єктами підприємницької діяльності позичених фінансових ресурсів поряд із власними коштами. За питомою вагою перше місце серед позичених ресурсів у більшості підприємств займає банківський кредит

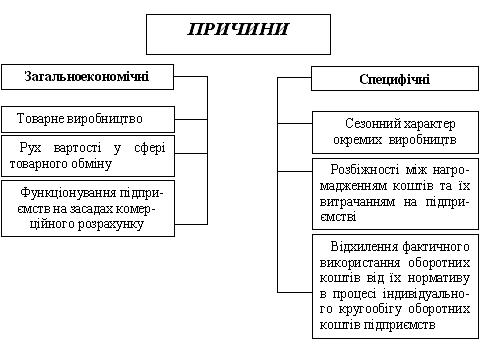

Загальноекономічною причиною появи кредитних відносин є товарне виробництво. Основою функціонування кредиту є рух вартості у сфері товарного обміну, в процесі якого виникає розрив у часі між рухом товару і його грошовим еквівалентом, відбувається відокремлення грошової форми вартості від товарної. Наприклад, підприємство виробило свою готову продукцію, тобто певна частина його виробничих засобів перейшла у товарну форму, але ще до реалізації цієї продукції, тобто до набуття грошової форми у підприємства є необхідність вкласти кошти у купівлю сировини, матеріалів, що означає їх авансування у новий кругообіг. З’являється потреба у позичених ресурсах, які залучаються на якийсь час і на поворотній основі. Те ж саме спостерігається, якщо підприємству необхідні додаткові кошти для збільшення обсягу виробництва, а також для подолання тимчасових збоїв у ході виробництва та реалізації продукції.

З іншого боку, особливості і умови кругообігу фінансових ресурсів у народному господарстві породжують появу тимчасово вільних коштів, які чекають свого використання і формують так званий позичковий фонд. Таким чином, виникнення і функціонування кредиту, пов’язане з необхідністю забезпечення безперервного процесу відтворення, із тимчасовим вивільненням коштів у одних підприємствах і появою потреби в них у інших.

Для розвитку кредитних відносин необхідні певні умови:

По-перше, учасники кредитної угоди – кредитор і позичальник, мають бути юридично самостійними суб’єктами, які матеріально гарантують виконання зобов’язань.

По-друге, інтереси суб’єктів кредитної угоди повинні збігатися.

Поряд з об’єктивною основою існують специфічні причини виникнення і функціонування кредитних відносин (мал. 7.1.)

Мал. 7.1. Причини виникнення кредитних відносин

При кредитуванні підприємств, перш за все, враховується індивідуальний кругообіг коштів підприємства, особливості якого визначаються об’єктивними і суб’єктивними факторами.

До об’єктивних факторів належать:

Галузева належність підприємства

Характер виробничого процесу

Сезонність виробництва

До суб’єктивних факторів належать:

Рівень організації виробництва

Рівень організації збуту й постачання

Ступінь розвитку товарного ринку

Інші фактори

Розрізняють два види кругообігу коштів підприємства: відносно рівномірний і переважно нерівномірний.

Перший вид властивий підприємствам нафтової, вугільної, металургійної та інших галузей промисловості. Для підприємств цієї групи характерна відсутність тривалого періоду між надходженням і витрачанням коштів.

Другий вид характерний для підприємств легкої, харчової, лісової промисловості, сільськогосподарських підприємств. У них завжди виникає певна невідповідність між витратами коштів і надходженням коштів від реалізації продукції.

У підприємств з нерівномірним кругообігом коштів додаткова потреба в кредиті пояснюється сезонністю виробництва, значною тривалістю обороту оборотних коштів.

Суб’єктами кредитних відносин можуть бути будь-які самостійні підприємства. Кредитні відносини характеризуються тим, що їх суб’єктами є дві сторони: одна з них у рамках конкретної угоди називається кредитором, інша – позичальником. Грошові чи товарно-матеріальні цінності, витрати або виконана робота та надані послуги, щодо яких укладається кредитний договір, є об’єктом кредиту.

Основними об’єктами короткострокового кредитування в оборотні кошти є:

Виробничі запаси (сировина, основні й допоміжні матеріали, запасні частини, паливо, інструмент);

Незавершене виробництво та напівфабрикати власного виробництва;

Витрати майбутніх періодів (сезонні витрати, витрати на засвоєння випуску нових виробів тощо);

Готова продукція і товари;

Платіжні та розрахункові операції з постачальниками й покупцями.

Об’єктами довгострокового та середньострокового кредитування є капітальні вкладення, пов’язані з реконструкцією підприємства, його технічним переозброєнням, впровадженням нової техніки, удосконаленням технології виробництва та інші витрати, що призводять до збільшення вартості основного капіталу.

Визначаючи потреби в кредитах, підприємства виходять із загальної потреби у коштах і наявності таких.

Планування потреби в кредиті для формування оборотних коштів підприємства здійснюється таким чином:

На І етапі розраховується потреба в оборотних коштах у цілому та за окремими напрямками: формування виробничих запасів, незавершеного виробництва, готової продукції.

На ІІ етапі визначається необхідний розмір залучення кредитів банку на покриття збільшення потреби в оборотних коштах. Для цього можна користуватися формулою:

Ко.б. = ОК – ОКп – ОКпр + КЗ, де

Ко.б. – необхідний розмір кредитів, які залучаються в оборотні кошти;

ОК – потреба в оборотних коштах;

ОКп – власні оборотні кошти на початок періоду;

ОКпр – поповнення оборотних коштів за рахунок прибутку підприємства;

КЗ – зменшення кредиторської заборгованості.

Потреба підприємства в кредитах під інвестиційні проекти визначається на основі інвестиційної програми за окремими етапами її реалізації та з урахуванням власних джерел фінансування.

Власні кошти для фінансування інвестиційних програм складаються з амортизаційних відрахувань, частини прибутку, яка спрямовується на реконструкцію, технічне переоснащення, нове будівництво.

Після проведення розрахунків потреби підприємства в кредитних ресурсах визначають період їх залучення. Період залучення кредитів – це час з моменту надання банківського кредиту до моменту його повного погашення та виплати відсотків за користування. Період залучення кредиту визначається банком.

Використання різноманітних форм кредитування підприємства прискорює рух грошових і матеріальних ресурсів та сприяє підвищенню ефективності фінансово-господарської діяльності.

2. Класифікація кредитів, що надаються підприємствам

Кредити, що їх можуть отримати підприємства, можна класифікувати за різними ознаками.

Лише комплексний підхід до виділення різних форм та видів кредиту дозволяє найповніше охарактеризувати кредитні операції.

Кредиторами підприємства можуть бути:

Банки та спеціалізовані фінансово-кредитні інститути (банківський, лізинговий кредити);

Підприємства (комерційний кредит);

Держава (державний кредит, який надається через уповноважені банки);

Міжнародні фінансово-кредитні установи (відкриття кредитних ліній через уповноважені банки).

Форми та види кредитів зображено на мал. 7.2.

Мал. 7.2. Форми та види кредитів, що надаються підприємствам

Підприємствам можуть надаватися кредити таких ВИДІВ:

банківський кредит – надається банками суб’єктам господарювання всіх форм власності на умовах, передбачених кредитним договором. Основними принципами його є забезпеченість, поверненість, дотримання строків, цільове використання, платність, диференційованість.

комерційний кредит – це товарна форма кредиту, що характеризує кредитну угоду між двома суб’єктами підприємницької діяльності.

державний кредит – це економічні кредитні відносини між державою та суб’єктами господарювання.

лізинговий кредит – це стосунки між юридичними особами, які виникають у разі оренди майна (майновий кредит або лізинг-кредит).

Банківський та державний кредити надаються підприємствам у грошовій формі, лізинговий та комерційний – у товарній формі.

Погашаються банківський та державний кредити у грошовій формі. Комерційний кредит у період становлення ринкових відносин може погашатися як у товарній, так і у змішаній формах (товарній і грошовій одночасно). Лізинговий кредит може погашатися у грошовій, товарній та змішаній формах.

Залежно від мети використання розрізняють кредити, що спрямовані на фінансування:

оборотного капіталу;

основного капіталу;

торгівельно-посередницьких операцій.

За терміном надання розрізняють кредити:

короткострокові (не перевищують одного року), надаються у разі фінансових труднощів, які виникають у зв’язку з витратами виробництва та обороту;

середньострокові (від одного до трьох років), надаються на поточні витрати, оплату обладнання та фінансування капітальних вкладень;

довгострокові кредити (понад три роки) можуть надаватися для формування основних засобів.

Залежно від забезпечення кредити поділяють на:

забезпечені заставою – предметом застави можуть бути майнові права, цінні папери, інше майно;

ломбардні – гарантуються високоліквідним забезпеченням, наприклад, ювелірні вироби, цінні папери, які можуть бути легко продані у разі непогашення кредиту;

іпотечні – надання кредитів під заставу нерухомого майна;

гарантовані – розрізняють гарантії банків грошовими коштами та майном третьої особи;

з іншим забезпеченням – наприклад, свідоцтво страхової компанії, поручництво;

бланкові (незабезпечені) – надаються комерційним банком тільки в межах наявних власних коштів, без забезпечення, фінансово стійким підприємствам на короткий термін.

За формою залучення кредит поділяється на такі види:

прямий – кредитування підприємства здійснюється безпосередньо одним кредитором;

консорціумний – надається позичальнику банківським консорціумом слідуючими способами :

шляхом акумулювання кредитних ресурсів у визначеному банку з подальшим наданням кредитів суб’єктам господарської діяльності;

шляхом гарантування загальної суми кредиту провідним банком або групою банків;

шляхом зміни гарантованих банками-учасниками квот кредитних ресурсів за рахунок залучення інших банків для участі в консорціумній операції;

позики участі – банки передають частини позики іншим кредитором.

За методами надання розрізняють позички, що надаються:

одноразово – у визначений строк у повному розмірі;

відповідно до відкритої кредитної лінії – це згода банку надати кредити у майбутньому в розмірах, які не перевищують заздалегідь обумовленої суми без додаткових спеціальних переговорів.

Кредитна лінія відкривається як правило на рік, але її можна відкрити й на більш короткий період. Розрізняють два види кредитних ліній: сезонну й постійно відновлювальну.

Сезонну кредитну лінію відкривають за періодичного браку оборотних коштів, пов’язаних із сезонністю виробництва або з необхідністю створення запасів товарів на складі.

Відновлювальну кредитну лінію може бути відкрито підприємству тоді, коли воно відчуває постійну нестачу оборотних коштів для відновлення процесу виробництва в заданому обсязі.

гарантійні кредити:

а) із заздалегідь обумовленою датою надання;

б) із наданням при виникненні необхідності.

За методами погашення розрізняють позички, що погашаються:

одночасно – у визначений строк в повному розмірі;

у розстрочку – кількома виплатами;

достроково – за вимогою кредитора або за заявою позичальника;

з регресією платежів – часткова виплата у визначені строки;

після закінчення обумовленого періоду – обумовлений період зазначається у договорі (місяць, квартал);

дисконтні – передбачають утримання позикового відсотка (дисконту) під час видачі кредиту.

Залежно від відсоткової ставки:

кредити з плаваючою відсотковою ставкою. Ставки за такими позиками залежать від рівня відсоткової ставки на міжбанківські кредити й офіційної облікової ставки НБУ;

кредити з фіксованою відсотковою ставкою. Такі позики надаються переважно за умов стабільної економіки.

За ступенем ризику банківські позики поділяються на стандартні кредити та кредити з підвищеним ризиком.

До банківських послуг, що мають кредитний характер, також належать:

акцептний кредит

авальний кредит

обліковий кредит

контокорентний кредит (овердрафт)

факторинг

Акцептний кредит – це позика, яка передбачає акцептування банком інкасованої підприємством-позичальником тратти за умови, що підприємство надає у розпорядження банку вексель до настання строку його оплати.

Особливість акцептного кредиту: банк дає підприємству не гроші, а гарантію оплатити вексель у визначений термін, тобто банк виконує умовне зобов’язання і здійснює оплату векселя лише тоді, коли підприємство не виконує своїх зобов’язань. Акцептний кредит - короткостроковий. Підприємства за акцепт векселя сплачують лише комісійні.

Авальний кредит – це позика, за якою банк бере на себе відповідальність за зобов’язаннями підприємства у формі гарантії або поручительства, тобто умовне платіжне зобов’язання.

За авальний кредит банк одержує комісійні залежно від виду вимог, що випливають з гарантії та терміну дії. За наданий кредит стягується також процент за діючими ставками.

Обліковий кредит (кредит під облік векселів) – це короткостроковий кредит, який банківська установа надає пред’явникові векселів шляхом їх обліку (скупівлі) до настання строку виконання зобов’язань за ними, сплачуючи пред’явникові номінальну вартість векселів за вирахуванням дисконту.

Надання облікового кредиту здійснюється на підставі поданої підприємством заяви на дисконтування векселів. Погашення вексельного кредиту здійснюється в день оплати векселя платником (трасантом) незалежно від фінансового стану підприємства-позичальника.

Овердрафт – це короткостроковий кредит, що надається банком надійному підприємству понад залишок його коштів на поточному рахунку в межах заздалегідь обумовленої суми шляхом дебетування його рахунка.

У комерційному банку для підприємства може відкриватися спеціальний позиковий рахунок – контокорент – єдиний рахунок, на якому враховуються всі операції підприємства. Проценти за користування позикою за контокорентним рахунком є найвищими у банківській практиці. Контокорент – це поєднання позикового рахунка з поточним, і він може мати дебетове та кредитове сальдо.

Факторинг – це система фінансування, за умовами якої підприємство-постачальник товарів передає короткострокові вимоги за торгівельними операціями комерційному банку.

Факторингові операції включають кредитування у формі попередньої оплати боргових вимог; ведення бухгалтерського обліку клієнта, зокрема обліку реалізації продукції, страхування його від кредитного ризику.

В основу факторингової операції покладено принцип придбання банком рахунків-фактур підприємства-постачальника за відвантажену продукцію, тобто передачу банку постачальником права вимагати платежі з покупця продукції.

Класифікацію факторингових операцій подано в таблиці 7.1.

Таблиця 7.1.

Класифікація факторингових операцій

Ознаки класифікації |

Види факторингових операцій |

1. Місцезнаходження суб’єктів факторингових операцій |

|

2. Ступінь охоплення факторингом продукції, що реалізується |

2.1. Оплата всієї реалізованої продукції 2.2. Оплата частини реалізованої продукції |

3. Спосіб повідомлення дебіторів підприємства |

3.1. Відкритий факторинг 3.2. Закритий факторинг |

4. Форма взаємовідносин підпри-ємства і банку |

4.1. Факторинг з правом регресу 4.2. Факторинг без права регресу |

5. Повнота надання послуг |

|

6. Порядок оплати розрахункових документів постачальника |

6.1. Факторинг з попередньою оплатою 6.2. Факторинг без попередньої оплати |

Внутрішній факторинг передбачає, що постачальник, його контрагент та банк перебувають у тій самій країні.

Зовнішній факторинг передбачає, що одна зі сторін факторингової угоди перебуває за кордоном.

Конвенційний (відкритий) факторинг – це тип факторингу, коли підприємство-постачальник повідомляє підприємство-покупця (дебітора) про те, що права на одержання оплати переуступлене банку або факторинговій компанії.

Конфіденційний (закритий) факторинг передбачає, що ніхто з контрагентів постачальника не знає про переуступку ним прав на одержання оплати банку чи факторинговій компанії.

Факторинг з правом регресу дозволяє банку (факторинговій компанії) повернути підприємству-постачальнику розрахункові документи, від оплати яких відмовився покупець, і вимагати повернення підприємством-постачальником коштів.

Факторинг без права регресу означає, що банк (факторингова компанія) бере на себе весь ризик щодо платежу.

Повне факторингове обслуговування включає, крім суто факторингових послуг, і надання ряду інших: аудиторських, обліку дебіторської заборгованості, повного управління борговими зобов’язаннями тощо.

Частковий факторинг – це оплата банком лише рахунків-фактур постачальника.

Факторинг з попередньою оплатою передбачає негайну оплату розрахункових документів постачальника, як тільки їх буде надано банку.

Факторинг без попередньої оплати – це такий вид факторингу, коли банк зобов’язується оплатити передані йому постачальником розрахункові документи лише в день оплати документів боржником.

Факторингові послуги мають для підприємства такі переваги:

більша гарантія стягнення дебіторської заборгованості покупця;

надання продавцю короткострокового кредиту;

зменшення кредитних ризиків продавця;

можливість продавця оперативно поліпшити своє фінансове становище, оскільки оплата за продукцію (роботи, послуги) здійснюється банком протягом 2-3 днів з моменту укладення факторингової угоди.

Недоліком факторингу для підприємства є вища вартість цієї послуги порівняно зі звичайним кредитом.

3. Умови, порядок отримання та погашення банківського кредиту

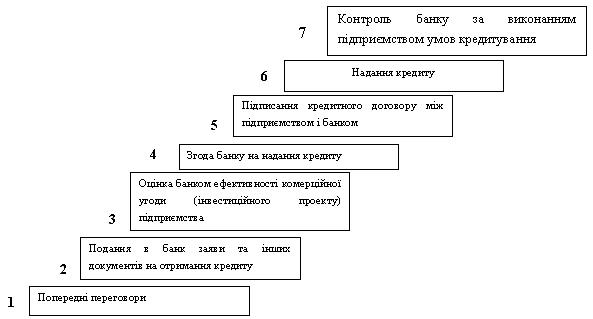

Процедуру отримання кредиту підприємством показано на мал. 7.3.

Мал.7.3. Структурно-логічна схема оформлення кредитної угоди

Кредитні взаємовідносини регламентуються на підставі кредитних договорів, що укладаються між кредитором і позичальником в письмовій формі.

Укладання кредитної угоди (договору) – досить складна та тривала процедура.

Для укладання кредитної угоди підприємству необхідно надати наступні документи:

клопотання про надання кредиту, в якому зазначаються основні параметри кредиту (строк використання, сума і мета використання);

бізнес-план, його обґрунтування та розрахунок повернення кредиту;

копії документів (договір, рахунки-фактури на постачання устаткування або матеріалів, під які береться кредит);

фінансову звітність за останнє півріччя (рік);

документи, що гарантують повернення кредиту;

кредитний договір, що буде регулювати кредитні відносини між банком і підприємством.

Якщо ж отримання кредиту планується в банку, де підприємство не має поточного рахунку, необхідно також надати: установчі документи із зазначенням юридичної адреси, картку із зразками підписів, завірену банком, та довідку банку про залишки коштів на рахунках і наявність заборгованості за позиками.

Чинним законодавством України не передбачено вимоги щодо форми і змісту кредитного договору. Але кредитний договір повинен бути укладений в письмовій формі.

У кредитному договорі банк бере на себе зобов’язання надати в розпорядження позичальника на визначений період деяку суму грошей, а позичальник, в свою чергу, бере на себе наступні зобов’язання:

використовувати позичені кошти на умовах і в цілях, визначених угодою;

сплачувати всі збори у зв’язку з виданим кредитом;

повернути основну суму боргу і відсотки в обумовлений період часу.

Кредитний договір повинен містити наступні положення:

визначення сторін угоди та основні зобов’язання цих сторін, тобто зобов’язання банку надавати грошові кошти у розпорядження позичальника, і зобов’язання позичальника повернути суму з відсотками;

сума позики;

графік повернення позики

розмір процентної ставки і обставини, за яких вона може бути змінена;

сума комісійних за виданою позикою;

належні банку виплати у зв’язку з використанням позики і забезпечення цього кредиту заставою

умови використання кредиту позичальником

строк погашення позики

зобов’язання позичальника надавати банку інформацію та документи про його фінансовий стан.

У рамках договору установи банку і підприємства виступають як рівноправні партнери, котрі слідкують за додержанням умов кредитування.

У разі порушення підприємством узятих на себе зобов’язань банк може:

припинити дальшу видачу кредиту;

вимагати його дострокове повернення;

зменшити суму кредиту, обумовлену договором;

збільшити відсоткову ставку за кредит;

за невчасне повернення кредиту й відсотків стягнути пеню у розмірі, обумовленому договором, але не більше двократного розміру офіційної облікової ставки НБУ.

Підприємство може вимагати від банку відшкодування збитків, що виникли внаслідок порушення зобов’язання надати кредит або надання його не в повному обсязі.

За неповного використання кредиту підприємство сплатить кредиторові недотримку у розмірі плати банку за залучені кредитні ресурси і недотриманої маржі у звітному періоді.

Чинне законодавство України забороняє надавати підприємствам кредити на покриття збитків від господарської діяльності, на формування і збільшення статутних капіталів банків, для внесення платежів у бюджет і позабюджетні фонди.

Не мають права отримувати кредити підприємства:

проти яких порушено справу про банкрутство

за наявності простроченої заборгованості за раніше наданими кредитами

під укладені контракти, які не передбачають захисту позичальника від можливих витрат, пов’язаних із затримками в поставках товарів.

Погашення банківського кредиту – це спосіб погашення основної його суми і нарахованих процентів. Кредит погашають повністю по закінченні терміну кредитної угоди або поступово, частинами. Процент нараховується на суму непогашеного кредиту. Відсотки за користування кредитом нараховуються щомісячно в розмірі, передбаченому кредитним договором. Сплата відсотків здійснюється за фактичну кількість днів користування позикою.

Відсоткові ставки за кредитами встановлюються комерційними банками на договірних засадах із підприємствами-позичальниками. Їх рівень залежить від загальної економічної кон’юктури і факторів, які формують попит та пропозицію на ринку позичкових коштів, а також регулюючих дій держави на цьому ринку. В Україні на рівень відсотків за кредит комерційних банків значно впливають відсоткові ставки за кредитні ресурси, що встановлює Національний банк при їх наданні комерційним банкам (ставки рефінансування НБУ).

Комерційні банки застосовують різні відсоткові ставки в залежності від виду і об’єкта кредиту, терміну кредитування, фінансового стану позичальника, міри кредитного ризику, наявності або відсутності гарантій щодо вчасного повернення боргу.

При вирішенні питання про залучення банківського кредиту на умовах запропонованої банком відсоткової ставки підприємство має перш за все оцінити ймовірний рівень інфляції у період користування позичкою. Якщо запропонований відсоток за кредит не перевищує відсотка інфляції або перевищує його у межах, які відповідають нормальному рівню банківського відсотка, то таку позичку слід вважати вигідною для підприємства.

В економічній літературі рекомендується така формула визначення прийнятного відсотка за кредит в умовах інфляції (р):

Р = r + q + rq : 100,де

r – нормальна відсоткова ставка за кредит;

q – відсоток інфляції.

4. Оцінка кредитоспроможності підприємства-позичальника