4. Прямі податки

Фінансовий стан підприємства знаходиться у прямій, безпосередній залежності від величини прямих податків (їх кількості та величини ставки), які воно сплачує. Податок на прибуток є класичним варіантом прямого податку.

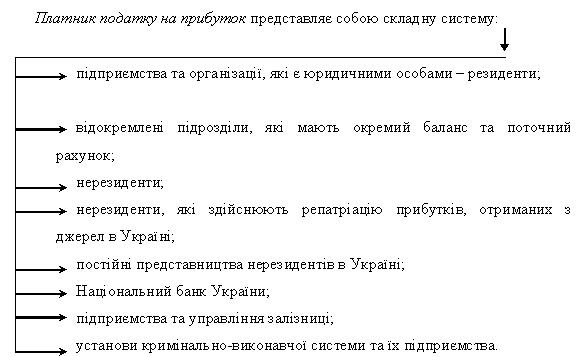

Податок на прибуток

З 1 січня 1995р. основним видом прямого податку, який стягується з юридичних осіб в Україні, став податок на прибуток, введений Законом України від 28.12.1994р. „Про оподаткування прибутку підприємств”.

З прийняттям Закону „Про внесення змін в Закон України „Про оподаткування прибутку підприємств” з другого півріччя 1997р. відбулися істотні зміни в оподаткуванні підприємницької діяльності, спрямовані на підтримку виробника, активізацію інвестиційної діяльності підприємства.

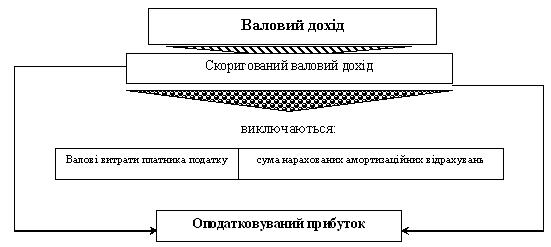

Принципово новим в ухваленому Законі є визначення об’єкта оподаткування.

Обчислення оподаткованого прибутку здійснюється виключенням із суми скоригованого валового доходу валових витрат платника податку, а також нарахованих амортизаційних відрахувань.

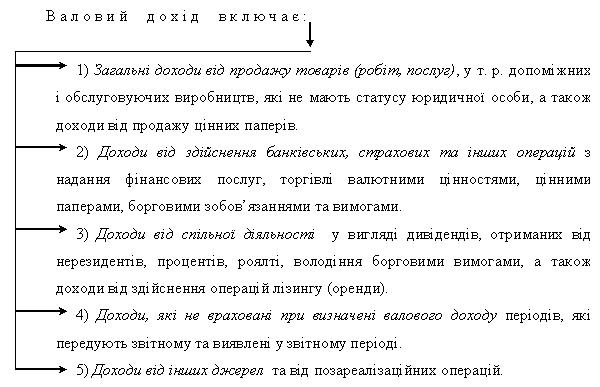

Як бачимо, при визначені об’єкта оподаткування основною категорією виступає валовий дохід.

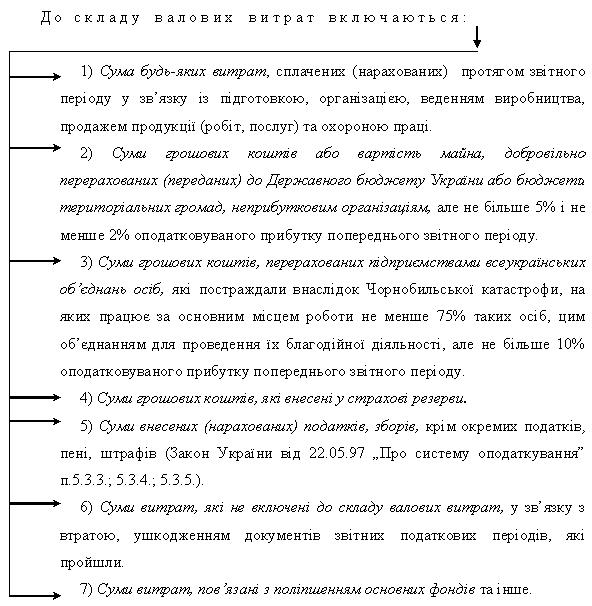

Для визначення сум оподатковуваного прибутку важливе значення має розрахунок валових витрат.

Вивчення валових витрат, особливостей їхнього формування дає змогу зробити висновок, що за складом і обсягом вони перевищують витрати, які підприємство включає у собівартість, що зменшує суму оподаткованого прибутку.

Це досягається у зв’язку з віднесенням до складу валових витрат:

використання прибутку на благодійну діяльність;

використання прибутку на фінансування соціальної інфраструктури підприємств та інших витрат.

Зменшення оподатковуваного прибутку досягається також внаслідок збільшення суми амортизаційних відрахувань, які виключаються зі скоригованого валового доходу.

Під терміном „амортизація” основних фондів та нематеріальних активів слід розуміти поступове віднесення витрат на їх придбання, виготовлення або поліпшення, на зменшення скоригованого прибутку платника податку в межах норм амортизаційних відрахувань.

А м о р т и з а ц і ї п і д л я г а ю т ь в и т р а т и :

1) на придбання основних фондів та нематеріальних активів для власного виробничого використання;

2) на самостійне виготовлення основних фондів для власних виробничих потреб;

3) на проведення усіх видів ремонту, реконструкції, модернізації та інших видів покращення основних фондів;

4) на покращення якості земель, не пов’язаних із будівництвом.

З 01.01.2004р. норми амортизаційних відрахувань встановлюються у відсотках до балансової вартості кожної з груп основних фондів на початок звітного (податкового) періоду в наступних розмірах (у розрахунку на календарний квартал):

група І – 2%

група ІІ – 10%

група ІІІ – 6%

група ІV – 15%.

Ставки оподаткування прибутку.

В сучасних умовах оподаткування прибутку здійснюється у розмірі 25% до об’єкту оподаткування. Крім того, передбачено й інші ставки оподаткування.

Пільги в оподаткуванні прибутку.

Оподаткуванню не підлягає прибуток підприємств, отриманий від продажу на митній території України спеціальних продуктів дитячого харчування власного виробництва, спрямований на збільшення виробництва та зменшення роздрібних цін таких продуктів.

На період підготовки до зняття і зняття з експлуатації енергоблоків Чорнобильської АЕС та перетворення об’єкта «Укриття» на екологічно безпечну систему звільняється від оподаткування прибуток Чорнобильської АЕС, якщо ці кошти використовуються на фінансування робіт з підготовки до зняття і зняття Чорнобильської АЕС з експлуатації та перетворення об’єкта «Укриття» на екологічну безпечну систему.

Тимчасово, до 1 січня 2009 р. звільняється від оподаткування прибуток видавництв, виробничих організацій, підприємств поліграфії, отриманий ними від діяльності з виготовлення на території України книжкової продукції, крім продукції еротичного характеру.

Звільняється від оподаткування прибуток підприємств та громадських організацій інвалідів, майно яких є їх власністю, отриманих від продажу товарів (робіт, послуг), крім підакцизних товарів та прибутку, одержаного від грального бізнесу, де протягом попереднього звітного (податкового) періоду кількість інвалідів, які мають там основне місце роботи, становить не менше 50 % загальної чисельності працюючих за умови, що фонд оплати праці таких інвалідів становить протягом звітного періоду не менше 25 % суми загальних витрат на оплату праці, що відноситься до складу валових витрат виробництва (обігу).

Термін сплати податку на прибуток.

Платники податку у строки, передбачені квартальним податковим періодом, подають податкову декларацію про оподатковуваний прибуток. Податок сплачується до бюджету протягом 50 календарних днів після закінчення звітного кварталу.

Господарська діяльність підприємства пов’язується із використанням матеріальних (природних) ресурсів. В ефективному їх використанні зацікавлені:

підприємство, тому що це впливає на його результати фінансово-господарської діяльності;

суспільство в цілому, тому що матеріальні (природні) ресурси не відновлюються, а ми повинні дбати про майбутнє наших дітей.

Тому, з метою раціонального використання ресурсів суб’єктами господарювання та формування централізованих фінансових ресурсів Україна у податковому законодавстві для суб’єктів господарювання встановила такі платежі за ресурси:

плата (податок) за землю;

збір за спеціальне використання природних ресурсів (лісовий податок, плата за воду, плата за корисні копалини, збір за геологорозвідувальні роботи);

збір за забруднення навколишнього природного середовища.

Вище означені платежі впливають на результати фінансово-господарської діяльності підприємства через формування собівартості продукції і розподіл прибутку. Так, якщо вказаний платіж відносять за рахунок собівартості, то скорочення його величини зменшує поточні витрати господарської діяльності і в кінцевому підсумку збільшує обсяг прибутку.