Фінанси підприємств можуть бути важливим інструментом економічного зростання та стимулювання, контролю за станом підприємства і економіки держави та управління ними.

Але для цього необхідні і різноманітні форми власності, і самостійність у прийнятті рішень, і конкуренція, і самофінансування та інше. А також така обов'язкова передумова як постійна нормативно-правова законодавча база країни.

2. Грошові фонди та фінансові ресурси

Розглядаючи перше питання теми, ви звернули увагу на роль та значення грошових коштів в діяльності підприємства і держави в цілому. З руху коштів розпочинається і ним же завершується кругообіг засобів підприємства, оборот всього капіталу.

Спочатку грошові кошти на підприємстві формуються в процесі утворення статутного капіталу. Потім вони необхідні для забезпечення виробничо-господарської діяльності, поширення та розвитку виробництва.

Кошти підприємства зберігаються у касі (у готівковому вигляді), а також на поточних, валютних та інших рахунках у банківських установах (у безготівковому вигляді).

Згідно Положенню (стандарту) бухгалтерського обліку 4 "Звіт про рух грошових коштів” рух цих коштів може здійснюватися у результаті:

операційної діяльності (прибуток (збиток) від звичайної діяльності до оподаткування; витрати на сплату процентів; амортизація необоротних активів та інше);

інвестиційної діяльності (надходження від продажу основних засобів, нематеріальних активів, дочірніх підприємств; дивіденди як результат придбання акцій або боргових зобов'язань інших підприємств та інші);

фінансової діяльності (надходження коштів від розміщення акцій та інших операцій, що приводять до збільшення власного капіталу; виплати грошових коштів для погашення отриманих позик та інше).

Однак підприємство розпоряджається не всіма грошовими коштами, які воно отримує. Так у складі доходу (виручки) від реалізації продукції на підприємство надходять суми податку на додану вартість, акцизного збору та інші вирахування з доходу, котрі повинні в обов'язковому порядку бути внесені до бюджету. Частина грошових надходжень, що залишається у вигляді чистого доходу (виручки) від реалізації продукції, спрямовується на заміщення коштів, авансованих для придбання засобів виробництва, на виконання фінансових зобов'язань перед робітниками (з виплати заробітної плати), бюджетом, позабюджетними фондами, банками, страховими компаніями та іншими суб'єктами господарювання.

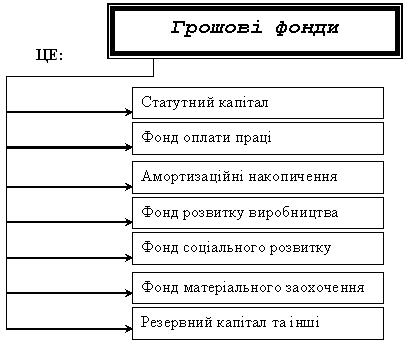

Грошові фонди - це частина, грошових коштів, які мають цільове спрямування.

Статутний капітал використовується підприємством для інвестування коштів в основні та оборотні фонди. Фонд оплати праці - для виплати основної та додаткової заробітної плати працівникам. Фонд споживання - для фінансування відтворення робочої сили та соціально-культурних заходів. Фонд нагромадження – для вдосконалення та розвитку підприємства.

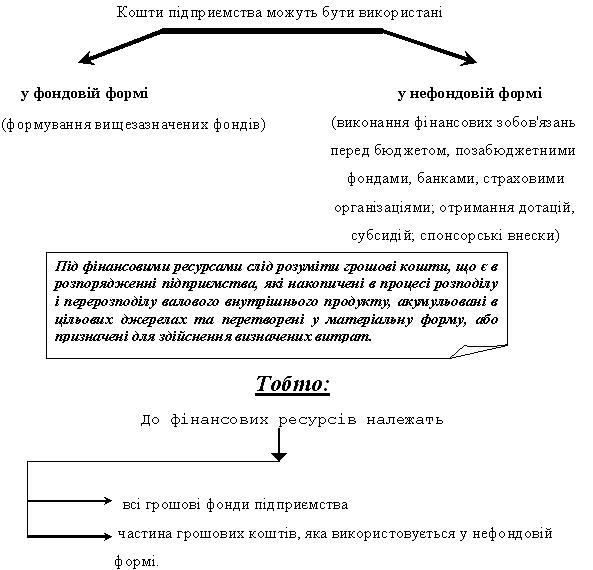

Основним джерелом формування фінансових ресурсів підприємства є власні та залучені (позикові) кошти.

До власних належать: статутний капітал; амортизаційні відрахування, прибуток та інші.

До залучених - пайові та інші внески; кошти, мобілізовані на фінансовому ринку (мал. 1.2.)