2. Валовий прибуток: формування та фактори, що

впливають на нього

Інформація про фінансові результати та їх розкриття у фінансовій звітності визначається у ПБО 3 "Звіт про фінансові результати".

Звіт про фінансові результати складається з трьох розділів:

1. Фінансові результати

2. Елементи операційних витрат

3. Розрахунок показників прибутковості акцій

Розділ 1 побудовано за класифікацією доходів і витрат за видами діяльності та функціями, що забезпечують послідовне зіставлення доходів і витрат для визначення чистого прибутку (збитку) звітного періоду.

Таблиця 4.1

Звіт про фінансові результати Форма №2

Стаття |

код рядка ф.2 |

Вид діяльності |

|

Дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

010 |

З В И Ч А Й Н А |

О П Е Р А Ц І Й Н А

|

Податок на додану вартість |

015 |

||

Акцизний збір |

020 |

||

|

025 |

||

Інші відрахування з доходу |

030 |

||

Чистий дохід (виручка) від реалізації продукції (товарів, робіт, послуг) |

035 |

||

Собівартість реалізованої продукції (товарів, робіт, послуг) |

040 |

||

Валовий: прибуток збиток |

050 055 |

||

Інші операційні доходи |

060 |

||

Адміністративні витрати |

070 |

||

Витрати на збут |

080 |

||

Інші операційні витрати |

090 |

||

Фінансові результати від операційної діяльності: прибуток збиток |

100 105 |

||

Дохід від участі в капіталі |

110 |

І Н Ш А

|

|

Інші фінансові доходи |

120 |

||

Інші доходи |

130 |

||

Фінансові витрати |

140 |

||

Витрати від участі в капіталі |

150 |

||

Інші витрати |

160 |

||

Фінансові результати від звичайної діяльності до оподаткування: прибуток збиток |

170 175 |

||

Податок на прибуток від звичайної діяльності |

180 |

|

|

Фінансові результати від звичайної діяльності: прибуток збиток |

190 195 |

|

|

Надзвичайні: доходи витрати |

200 205 |

НАД- ЗВИ- ЧАЙ- НА |

|

Податок з надзвичайного прибутку |

210 |

|

|

Чистий: прибуток збиток |

220 225 |

|

|

У Звіті про фінансові результати (Ф №2) для операційної діяльності відведені рядки 010-105, а інша (інвестиційна та фінансова) відображається в наступних рядках: із 110 по 160. Як бачимо з форми 2, отримання валового прибутку (збитку) від реалізації продукції залежить від здійснення основної (операційної) діяльності суб'єктів господарювання. Валовий прибуток входить до складу доходу (виручки) від реалізації продукції, тобто Валовий прибуток (збиток) — це різниця між чистим доходом від продажу (реалізації) готової продукції (товарів, робіт, послуг) і собівартістю реалізованої готової продукції (товарів, робіт, послуг).

На відміну від доходу (виручки), надходження якого на поточний рахунок підприємства фіксується регулярно, обсяг отриманого валового прибутку визначається тільки за певний період (місяць, квартал, рік) на підставі даних бухгалтерського обліку.

Реально формування прибутку на підприємстві відбувається в міру реалізації продукції. Незалежно від визначення моменту реалізації в законодавчих актах реальне формування на підприємстві валового прибутку має місце тільки за умови, коли така відбувається насправді, тобто коли від покупця надходять кошти на банківський рахунок постачальника.

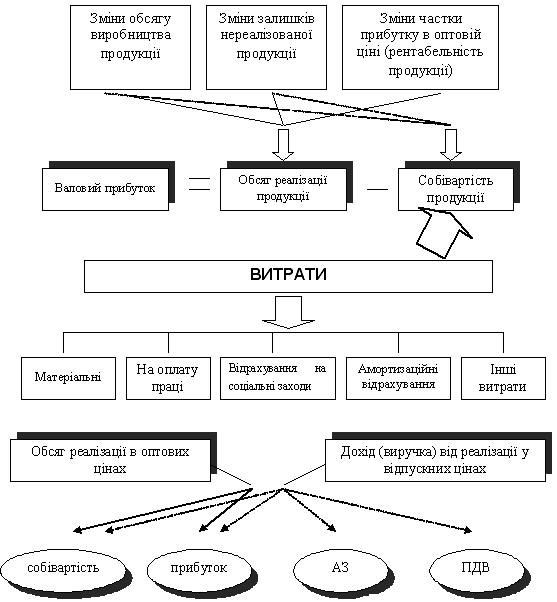

На мал.4.1 показано структурно-логічну схему формування валового прибутку, а також основні показники, які впливають на валовий прибуток.

Мал. 4.1. Структурно-логічна схема формування валового прибутку від реалізації продукції

Валовий прибуток безпосередньо залежить від двох основних показників: обсягу реалізації та її собівартості. На зміну обсягу реалізації продукції впливає зміна обсягу виробництва, залишків нереалізованої продукції, частки прибутку в ціні продукції (рентабельність продукції).

Слід визначити, що зміна обсягу виробництва, залишків нереалізованої продукції справляють вплив не тільки на обсяг реалізації продукції, а й на її собівартість, оскільки змінюються умовно-постійні витрати (за зміни залишків нереалізованої продукції).

Таким чином, можна зробити висновок, що можливості підприємств впливати на обсяг валового прибутку, змінюючи обсяги виробництва продукції, залишки нереалізованої продукції, її рентабельність є досить суттєвими.

Розглянемо особливості впливу на формування прибутку собівартості продукції (робіт послуг).