Відповідно до територіального розміщення підприємств і банківських установ, що їх обслуговують, безготівкові розрахунки поділяються на:

А) місцеві, міжміські, міжнародні;

Б) національні, міжнаціональні;

В) регіональні, міжнародні;

Правильними твердженнями є :

А) платіжна вимога - це письмове боргове зобов’язання , яке дає право вимагати від боржника сплати відповідної суми коштів;

Б) якщо покупець заздалегідь депонує кошти для розрахунку с постачальниками, то такий акредитив вважається безвідкличним;

В) доміцильований вексель - це вексель, в якому вказано конкретне місце платежу;

До переваг чекової форми розрахунків можна віднести:

А) відносну швидкість розрахунків і надходження коштів на рахунок постачальника, що сприяє зменшенню дебіторської заборгованості;

Б) гарантії платежу;

В) зміцнення договірних відносин.

Тема 3: Грошові надходження підприємств

Характеристика і склад грошових надходжень підприємств

Дохід (виручка) від реалізації продукції, його планування

1. Характеристика і склад грошових надходжень підприємств

Вхідні грошові потоки підприємств за їхніми джерелами можна поділити на внутрішні і зовнішні. Коли кошти надходять з будь-яких джерел на самому підприємстві, вони належать до внутрішніх. Надходження коштів за рахунок ресурсів, які мобілізуються на фінансовому ринку, свідчить про використання зовнішніх джерел.

Структура вхідних грошових потоків залежить від сфери діяльності та організаційно-правової форми підприємства. У світовій практиці 60-70% фінансових ресурсів надходить на підприємства за рахунок внутрішніх джерел. Внутрішні грошові надходження згідно з чинною практикою обліку й звітності включають:

- доходи від звичайної діяльності підприємства ;

- надзвичайні доходи.

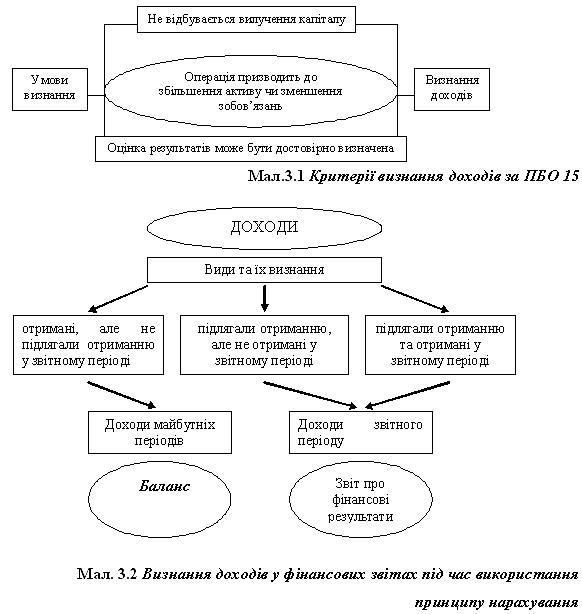

Згідно з ПБО 15 "Дохід" під доходами розуміють збільшення економічних вигод у вигляді надходження активів або зменшення зобов'язань, які призводять до зростання власного капіталу (за винятком зростання капіталу за рахунок внесків власників (мал.3.1)).

Доходи відображаються в обліку та звітності згідно з принципами нарахування та відповідності доходів і витрат.

Принцип нарахування полягає в тому, що результати господарських операцій визначаються, коли вони відбуваються (а не тоді, коли отримуються або сплачуються грошові кошти), і відображаються в бухгалтерському обліку та фінансових звітах тих періодів, до яких вони відносяться.

Принцип нарахування має застосовуватися одночасно з принципом відповідності, згідно якого витрати визнаються у Звіті про фінансові результати на основі прямого зв'язку між ними та отриманими доходами.

Застосування принципів нарахування та відповідності під час визнання доходів як елементів фінансової звітності відбувається таким чином (мал. 3.2).

Для визнання доходу повинно відбутись не лише надходження активу або зменшення зобов'язання, але і фінансовий наслідок цих подій, в якості якого виступає збільшення власного капіталу.

Доходами не визнаються:

сума податку на додану вартість, акцизів, інших податків і обов'язкових платежів, що підлягають перерахуванню до бюджету та позабюджетних фондів;

сума надходжень за договором комісії, агентським та іншим аналогічним договором на користь комітента, принципала тощо;

сума попередньої оплати продукції (товарів, робіт, послуг);

сума авансу в рахунок оплати продукції (товарів, робіт, послуг);

сума завдатку під заставу або в погашення позики, якщо це передбачено відповідним договором.

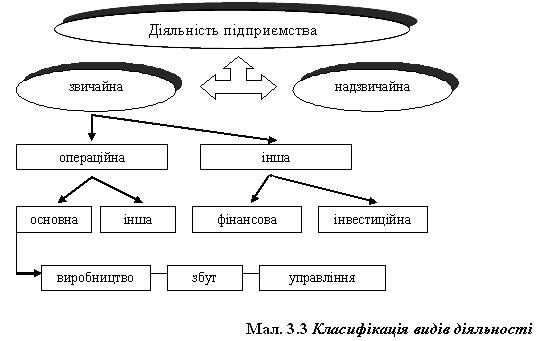

Доходи, витрати та фінансові результати поділяють за видами діяльності, внаслідок яких вони виникають (мал. 3.3).

Під звичайною діяльністю розуміють будь-яку діяльність підприємства, а також операції, які її забезпечують або виникають внаслідок здійснення такої діяльності. До надзвичайної діяльності відносять такі операції або події, які відрізняються від звичайної діяльності і не відбуваються часто або регулярно (стихійне лихо, пожежа тощо).

Звичайна діяльність, у свою чергу, поділяється на операційну та іншу (фінансову та інвестиційну). Операційна діяльність - це основна діяльність підприємства, а також інші види діяльності, що не є інвестиційною або фінансовою діяльністю. До основної діяльності відносять операції, пов'язані з виробництвом або реалізацією продукції (товарів, послуг), які є визначальною метою створення підприємства і забезпечують основну частку його доходу. Інша операційна діяльність включає реалізацію іноземної валюти, інших оборотних активів, операційну оренду активів, отримання доходів або понесених втрат від операційної курсової різниці, створення резервів сумнівних боргів тощо.

Інша діяльність підприємства поділяється на інвестиційну та фінансову. Інвестиційною діяльністю вважається придбання і реалізація тих необоротних активів, а також тих фінансових інвестицій, які не є складовою частиною еквівалентів грошових коштів. Під фінансовою діяльністю розуміють діяльність, яка призводить до змін розміру і складу власного та позикового капіталу підприємства.

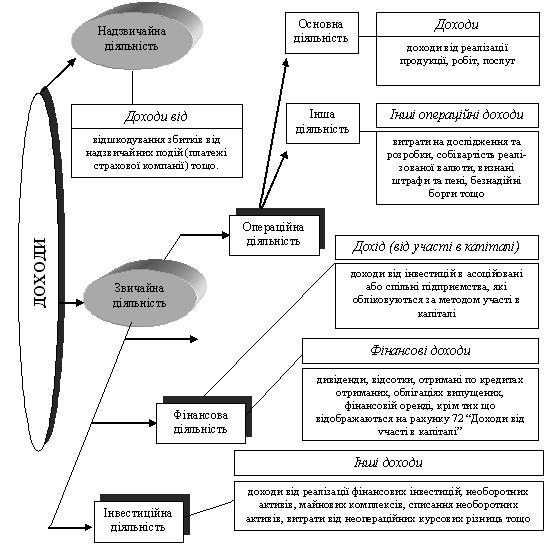

В залежності від вищевикладеного відповідним чином класифікуються і доходи (мал. 3.4). Склад доходів, що відносяться до відповідної групи, встановлено ПБО 3 "Звіт про фінансові результати".

Дохід від реалізації продукції (товарів, послуг) - це виручка від реалізації, нарахована або отримана підприємством у звітному періоді. Для отримання показника чистого доходу, тобто доходу, який належить підприємству, вираховуються непрямі податки (податок на додану вартість та акцизний збір), а також знижки, надані після реалізації, повернення проданих товарів тощо.

До інших операційних доходів відносяться:

доходи від реалізації іноземної валюти;

доходи від реалізації інших оборотних активів (крім фінансових інвестицій);

доходи від операційної оренди активів;

доходи від операційної курсової різниці за операціями в іноземній валюті;

суми одержаних штрафів, пені, неустойок та інших санкцій за порушення господарських договорів, які визнані боржником або щодо яких одержано рішення суду, господарського суду про їх стягнення;

доходи від списання кредиторської заборгованості, відносно якої минув строк позовної давності;

відшкодування раніше списаних активів (надходження боргів, списаних як безнадійні);

суми одержаних грантів та субсидій;

інші доходи від операційної діяльності (доходи від операцій з тарою, від інвентаризації тощо).

Мал.3.4 Класифікація доходів за видами діяльності

Дохід від участі в капіталі - це доходи від інвестицій, які здійснені в асоційовані, дочірні або спільні підприємства.

Інші фінансові доходи – це доходи, які виникають у ході фінансової діяльності підприємства зокрема дивідендів, відсотків та інших доходів від фінансових операцій.

Інші доходи - це доходи, які виникають в процесі звичайної діяльності, але не пов'язані з операційною та фінансовою діяльністю підприємства.

До них відносяться:

дохід від реалізації фінансових інвестицій;

дохід від реалізації необоротних активів;

дохід від реалізації майнових комплексів;

дохід від не операційної курсової різниці;

дохід від безкоштовно отриманих активів;

інші доходи від звичайної діяльності (зокрема від списання кредиторської заборгованості, що не виникла в ході операційного циклу, по закінчені строку позовної давності, від вартості негативного гудвілу, яка визнається доходом).

Надзвичайні доходи - це доходи, які виникли внаслідок надзвичайних подій-аварій, стихійного лиха та інших подій, які відрізняються від звичайної діяльності підприємства та не виникають часто або регулярно.

Наприклад, сума відшкодування втрат від надзвичайних подій, зокрема від страхових організацій, включаючи відшкодування витрат на попередження втрат від надзвичайних подій або інші надзвичайні доходи.