Специфічні методи фінансового контролю:

Інвентаризація – це спосіб контролю фактичної наявності товарно-матеріальних цінностей, грошових коштів, стану розрахунків та його відповідності даним бухгалтерського обліку на одну й ту саму дату.

Спостереження (обстеження) – прийоми фактичного контролю стану об’єктів, їх якісних характеристик.

Нормативно-правова перевірка полягає в тому, що за змістом господарської операції, відображеної в документі, установлюється, чи не суперечить вона чинним законодавчим нормам, правилам, вимогам статутів та інших засновницьких документів. При виявлені таких порушень робляться розрахунки, складаються аналітичні таблиці, визначаються наслідки та винні особи, обсяги витрат чи збитків, заподіяних неправомірними діями чи бездіяльністю посадових осіб підприємства.

Формальна перевірка документів застосовується для контролю дотримання діючих форм документів, послідовності, повноти і правильності заповнення їх реквізитів, наявності відповідних підписів у документах.

Арифметична перевірка документів включає контроль проведених у документі обчислень, підрахунків у підсумках, що здійснюються при оформленні та обробці документів.

Експертна перевірка документів – це детальне поглиблене дослідження достовірності документа про господарську операцію за наявності ознак недоброякісних документів. До них належать такі, що складені з порушенням вимог чинних нормативних актів з бухгалтерського обліку щодо форми і заповнення реквізитів документа, застосовуваних способів внесення правомірних виправлень.

Зустрічна перевірка документів – один з ефективних прийомів документального контролю достовірності відображення в документах господарських операцій. Суть такої перевірки полягає в дослідженні достовірності документів шляхом зіставлення їх і записів у облікових регістрах, що належать до одних і тих самих або різних, але взаємопов’язаних господарських операцій ревізованого підприємства та організацій, з якими воно має виробничі відносини.

Аналітична (камеральна) перевірка звітності і балансів. Полягає в дослідженні обґрунтованості показників звітності і балансів даними бухгалтерського аналітичного і синтетичного чи податкового обліку [6].

Отже, ми з Вами розглянули суть фінансового контролю з позиції наукового підходу його види та форми, а також визначили принципи організації фінансового контролю в Україні та методологію його здійснення.

Органи державного фінансового контролю, їх функції. Організація фінансового контролю в системі казначейства.

Визначивши поняття фінансового контролю та принципи його організації, далі поговоримо безпосередньо про суб’єктів фінансового контролю.

Рис. 4. Органи державного фінансового контролю

Державний фінансовий контроль здійснюється органами законодавчої (представницької) і виконавчої влади України. До системи органів державного фінансового контролю входять: Верховна Рада України, Міністерство фінансів, Рахункова палата, Державна фінансова інспекція, ДКСУ, ДПС України, відповідні місцеві фінансові органи, аудитори та аудиторські компанії. Однак, якщо Рахункова палата і ДФІ є спеціальними органами державного фінансового контролю, тобто контроль є основним і єдиним завданням цих органів, то Державна податкова служба України, Державна казначейська служба України, внутрівідомчі контрольно-ревізійні підрозділи виконують контрольні функції паралельно з іншими покладеними на них завданнями; вони зобов'язані контролювати лише окремі напрямки руху державних коштів.

Розглянемо контрольні функції органів державного фінансовго контролю.

До повноважень ВРУ у сфері державного фінансового контролю належать:

здійснення парламентського контролю у сфері державного фінансового контролю відповідно до Конституції України;

контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу та використання коштів резервного фонду;

контроль за дотриманням бюджетного законодавства щодо стану виконання Державного бюджету України.

Повноваження Верховної Ради України з контролю за дотриманням бюджетного законодавства

Верховна Рада України здійснює контроль за дотриманням бюджетного законодавства у процесі:

1) визначення бюджетної політики на наступний бюджетний період;

2) розгляду проекту та прийняття закону про Державний бюджет України;

3) внесення змін до закону про Державний бюджет України;

4) виконання закону про Державний бюджет України, у тому числі шляхом заслуховування звітів про виконання Державного бюджету України (включаючи звіти головних розпорядників коштів державного бюджету про використання ними бюджетних коштів та результати виконання відповідних бюджетних програм);

5) розгляду річного звіту про виконання закону про Державний бюджет України.

Верховна Рада України здійснює контроль за діяльністю Рахункової палати щодо виконання нею повноважень, визначених Конституцією України

До повноважень Комітету Верховної Ради України з питань бюджету належать:

1) підготовка питання щодо бюджетної політики на наступний бюджетний період та попередній розгляд проекту закону про Державний бюджет України;

2) надання до поданих на розгляд Верховної Ради України законопроектів висновків щодо їх впливу на показники бюджету та відповідності законам, що регулюють бюджетні відносини;

3) попередній розгляд річного звіту про виконання закону про Державний бюджет України та підготовка проекту рішення щодо цього звіту для розгляду Верховною Радою України;

4) попередній розгляд інформації Кабінету Міністрів України, Міністерства фінансів України, Державної казначейської служби України, інших центральних органів виконавчої влади про стан виконання закону про Державний бюджет України протягом відповідного бюджетного періоду;

5) взаємодія з Рахунковою палатою України.

За зверненням Комітету Верховної Ради України з питань бюджету органи виконавчої влади та органи місцевого самоврядування надають інформацію про державний бюджет та місцеві бюджети, необхідну йому для підготовки та попереднього розгляду бюджетних питань.

Комітети Верховної Ради України беруть участь у попередньому розгляді питання щодо бюджетної політики на наступний бюджетний період та проекту закону про Державний бюджет України, а також попередньо розглядають питання про виконання Державного бюджету України (включаючи висновки і пропозиції Рахункової палати щодо використання коштів Державного бюджету України) у частині, що віднесена до компетенції комітетів.

Повноваження Рахункової палати з контролю у бюджетному процесі.

Рахункова палата України є вищим органом державного фінансового контролю України. До повноважень Рахункової палати належить здійснення контролю за використанням коштів Державного бюджету України, в тому числі на обслуговування і погашення державного боргу. До основних функцій Рахункової палати належать:

Контроль за доходами та видатками Державного бюджету України.

Визначення ефективності використання коштів Державного бюджету України органами державної виконавчої влади всіх рівнів, бюджетними та іншими установами.

Оперативний контроль за виконанням Державного бюджету в поточному році.

Комплексна ревізія і тематичні перевірки окремих розділів та статей Державного бюджету, позабюджетних фондів.

Контроль фінансово-господарської діяльності державних підприємств та підприємств, де є значна частка державного майна.

Контроль за ефективністю діяльності НБУ.

Контроль стану державного боргу України.

Експертиза проектів законів, діючих законів України, постанов ВРУ, КМУ, міжнародних договорів України.

Координація взаємодії суб’єктів державного фінансового контролю та безпосередня взаємодія з правоохоронними органами.

Розробка стандартів проведення контрольно-ревізійних заходів і експертно-аналітичної діяльності та їх уніфікація.

Раді України висновки та пропозиції щодо стану використання коштів Державного бюджету України за підсумками кожного кварталу.

Повноваження Міністерства фінансів України та місцевих фінансових органів з контролю за дотриманням бюджетного законодавства

Міністерство фінансів України здійснює контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу як щодо державного бюджету, так і місцевих бюджетів, якщо інше не передбачено законодавством України.

Міністерство фінансів України в межах своїх повноважень забезпечує реалізацію єдиної державної політики у сфері контролю за дотриманням бюджетного законодавства, координує та спрямовує діяльність органів виконавчої влади, уповноважених на проведення контролю за дотриманням бюджетного законодавства, визначає основні організаційно-методичні засади та дає оцінку функціонуванню систем внутрішнього контролю і внутрішнього аудиту, якщо інше не передбачено законодавством.

Місцеві фінансові органи здійснюють контроль за дотриманням бюджетного законодавства на кожній стадії бюджетного процесу щодо місцевих бюджетів.

Міністерство фінансів України та місцеві фінансові органи у встановленому законодавством порядку одержують від центральних і місцевих органів виконавчої влади, підприємств, установ та організацій, банків та інших фінансових установ усіх форм власності пояснення, матеріали та інформацію з питань, що виникають під час складання, розгляду, затвердження і виконання бюджетів та звітування про їх виконання.

Повноваження органів Державної фінансової інспекції України з контролю за дотриманням бюджетного законодавства.

Держфінінспекція України є центральним органом виконавчої влади, входить до системи органів виконавчої влади і забезпечує реалізацію державної політики у сфері державного фінансового контролю.

Основними завданнями Держфінінспекції України є реалізація державної політики у сфері державного фінансового контролю, а також внесення пропозицій щодо її формування.

Держфінінспекція України відповідно до покладених на неї завдань:

1) здійснює державний фінансовий контроль за:

використанням і збереженням державних фінансових ресурсів, необоротних та інших активів, правильністю визначення потреби в бюджетних коштах та взяттям зобов'язань, ефективним використанням коштів і майна, станом і достовірністю бухгалтерського обліку і фінансової звітності у міністерствах та інших органах виконавчої влади, державних фондах, фондах загальнообов'язкового державного соціального страхування, бюджетних установах і суб'єктах господарювання державного сектору економіки, а також на підприємствах, в установах та організаціях, які отримують (отримували у періоді, який перевіряється) кошти з бюджетів усіх рівнів, державних фондів та фондів загальнообов'язкового державного соціального страхування або використовують (використовували у періоді, який перевіряється) державне чи комунальне майно (далі – підконтрольні установи), за дотриманням законодавства на всіх стадіях бюджетного процесу щодо державного і місцевих бюджетів;

дотриманням законодавства про державні закупівлі;

2) здійснює контроль за:

виконанням функцій з управління об'єктами державної власності;

цільовим використанням коштів державного і місцевих бюджетів;

цільовим використанням і своєчасним поверненням кредитів (позик), одержаних під державні (місцеві) гарантії;

складанням бюджетної звітності, паспортів бюджетних програм та звітів про їх виконання (у разі застосування програмно-цільового методу у бюджетному процесі), кошторисів та інших документів, що застосовуються в процесі виконання бюджету;

станом внутрішнього контролю та внутрішнього аудиту у розпорядників бюджетних коштів;

усуненням виявлених недоліків і порушень;

3) забезпечує участь представників Держфінінспекції України в ревізійних комісіях господарських організацій, у яких корпоративні права держави перевищують 50 відсотків статутного капіталу;

4) вживає в установленому порядку заходів до усунення виявлених під час здійснення державного фінансового контролю порушень законодавства та притягнення до відповідальності винних осіб;

5) подає щомісяця Верховній Раді України, Кабінету Міністрів України та Мінфіну України звіти про узагальнені результати контролю за дотриманням бюджетного законодавства;

6) забезпечує погодження призначення на посади та звільнення з посад керівників контрольно-ревізійних підрозділів у структурі міністерств, інших центральних органів виконавчої влади, їх територіальних органів;

7) координує діяльність, погоджує плани внутрішньої роботи контрольно-ревізійних підрозділів у структурі міністерств, інших центральних органів виконавчої влади та здійснює оцінку фахового рівня працівників таких підрозділів;

8) здійснює контроль за проведенням внутрішньої контрольно-ревізійної роботи у структурі міністерств, інших центральних органів виконавчої влади;

9) отримує та аналізує звітність про роботу контрольно-ревізійних підрозділів у структурі міністерств, інших центральних органів виконавчої влади;

10) розглядає листи, заяви і скарги громадян про факти порушення законодавства з фінансових питань, вживає згідно із законодавством відповідних заходів для їх усунення;

11) узагальнює практику застосування законодавства з питань, що належать до компетенції Держфінінспекції, розробляє пропозиції щодо вдосконалення законодавчих актів, актів Президента України, Кабінету Міністрів України, нормативно-правових актів міністерств та в установленому порядку подає їх Міністру;

12) здійснює інші повноваження, визначені законами України та покладені на неї Президентом України.

Повноваження Верховної Ради Автономної Республіки Крим та відповідних місцевих рад з контролю за дотриманням бюджетного законодавства

Верховна Рада Автономної Республіки Крим та відповідні місцеві ради з контролю за дотриманням бюджетного законодавства здійснюють:

1) контроль за виконанням рішення про місцевий бюджет;

2) інші повноваження, передбачені цим Кодексом, законом про Державний бюджет України та рішенням про місцевий бюджет.

Повноваження Ради міністрів Автономної Республіки Крим, місцевих державних адміністрацій та виконавчих органів відповідних місцевих рад з контролю за дотриманням бюджетного законодавства

Контроль за відповідністю бюджетному законодавству показників затверджених бюджетів, розпису бюджету, кошторисів бюджетних установ та інших документів, які використовуються у бюджетному процесі, здійснюється:

1) Радою міністрів Автономної Республіки Крим - щодо бюджетів міст республіканського Автономної Республіки Крим значення та районних бюджетів Автономної Республіки Крим;

2) обласними державними адміністраціями - щодо районних та міських (міст обласного значення) бюджетів;

3) міськими державними адміністраціями в містах Києві та Севастополі - щодо районних у цих містах бюджетів;

4) районними державними адміністраціями - щодо міських (міст районного значення), селищних, сільських бюджетів та бюджетів їх об'єднань, що створюються згідно із законом;

5) виконавчими органами міських рад - щодо бюджетів районів у містах, сіл, селищ чи міст районного значення, що входять до складу цих міст.

Повноваження Державної казначейської служби України з контролю за дотриманням бюджетного законодавства

Невід’ємною ділянкою роботи органів казначейства є контрольна діяльність. Повноваження Державної казначейської служби України як контролюючого органу визначені Бюджетним кодексом України та Положенням про Державну казначейську службу України із змінами, внесеними згідно з Указом Президента N 1078/2011від 29.11.2011.

До повноважень Державної казначейської служби України з контролю за дотриманням бюджетного законодавства належить здійснення контролю за:

1) веденням бухгалтерського обліку всіх надходжень і витрат державного бюджету та місцевих бюджетів, складанням та поданням фінансової і бюджетної звітності;

2) бюджетними повноваженнями при зарахуванні надходжень бюджету;

3) відповідністю кошторисів розпорядників бюджетних коштів показникам розпису бюджету;

4) відповідністю взятих бюджетних зобов'язань розпорядниками бюджетних коштів відповідним бюджетним асигнуванням, паспорту бюджетної програми (у разі застосування програмно-цільового методу у бюджетному процесі);

5) відповідністю платежів взятим бюджетним зобов'язанням та відповідним бюджетним асигнуванням.

Державна казначейська служба України в межах своїх повноважень забезпечує організацію та координацію діяльності головних бухгалтерів бюджетних установ та контроль за виконанням ними своїх повноважень шляхом оцінки їх діяльності.

Метою фінансового контролю, що здійснюється органами Державної казначейської служби, є зменшення кількості та обсягів порушень бюджетного законодавства, а саме використання бюджетних коштів не за призначенням та у межах бюджетних асигнувань.

Отже, Державна казначейська служба організовує виконання державного бюджету та здійснює контроль за цим процесом, а також контролює надходження і використання державних позабюджетних фондів. Можна сказати, що Державне казначейство здійснює контроль за виконанням бюджету на усіх етапах використання коштів, тобто на етапі прийняття зобов'язань, попередньої перевірки та оплати рахунків розпорядників бюджетних коштів та одержувачів.

На етапі прийняття зобов'язання встановлюються призначення (і, відповідно, резервування) частини бюджетних асигнувань для покриття конкретних витрат відповідно до затвердженого бюджету. Як правило, зобов'язання має форму угоди з постачальниками послуг і товарів. Реєстрація на етапі зобов'язання необхідна з двох основних причин: для контролю фактичної наявності бюджетних коштів для взяття нових зобов'язань та для відстеження нових зобов'язань та їх наслідків для прогнозу відтоку наявних коштів з єдиного казначейського рахунку.

На етапі перевірки щодо оплати рахунку бюджетна організація підтверджує виконання всіх вимог щодо сплати конкретного платежу (наприклад, товар доставлений або послуги отримані відповідно до угоди, попередня оплата за товари згідно рахунку тощо). Реєстрація на цьому етапі дає можливість відстежити взяті, але ще не сплачені фінансові зобов'язання, і знати суму ресурсів, необхідних для цієї оплати.

Далі проводиться оплата прийнятих раніше зобов'язань, в результаті скорочується обсяг зобов'язань держави.

При цьому перевіряється законність підстави (наявність підтвердних документів) для здійснення платежів, відповідність платежів вимогам обліку та контролю за зобов'язаннями, а також правильність оформлення розрахункових документів.

Операції казначейства з метою контролю за виконанням бюджету можуть здійснюватись у різних формах. Казначейство встановлює та контролює дотримання загальних фінансових лімітів на етапах зобов'язань. Після цього на етапі оплати контролюється кожний конкретний платіж [6].

Особливість фінансового контролю, що здійснюється органами Державної казначейської служби, полягає в тому, що вони є єдиними виконавцями попереднього контролю та контролю на стадії здійснення платежу при виконанні державного бюджету і не здійснюють цей контроль вибірково, а тільки на регулярній основі. Таким чином, забезпечується суворий контроль за правильністю фінансових операцій, їх бухгалтерським обліком, що є гарантією чіткого виконання рішень виконавчої влади. Такий вичерпний контроль здійснюється паралельно з веденням операцій протягом року і тому є ефективнішим, ніж контроль за результатами.

У цілому функції органів державного фінансового контролю полягають у забезпеченні раціонального застосування державою економічних методів регулювання суспільних процесів, які в умовах існування різних форм і видів власності, вільного підприємництва, економічної самостійності виробників, поширення ринкових відносин на всі сфери суспільного життя є найбільш виправданими, динамічними і ефективними.

Якщо розглядати нинішню ситуацію у сфері дотримання фінансового і бюджетного законодавства бюджетними установами, підприємствами та організаціями в Україні, то можна стверджувати, що спостерігається продовження негативної практики незаконного та нецільового використання державних ресурсів, поширення інших бюджетних правопорушень.

Результати проведених органами Держфінінспекції контрольних заходів засвідчили, що протягом 9 місяців 2012 року порушення фінансово-господарської дисципліни виявлено майже на 6,7 тис. підприємств, установ і організацій, або 91,6 відсотка з перевірених. Найбільш розповсюдженими серед них є незаконне і не за цільовим призначенням витрачання бюджетних коштів під час виконання державних цільових програм, завищення вартості будівельних, ремонтних робіт, послуг, матеріальних цінностей.

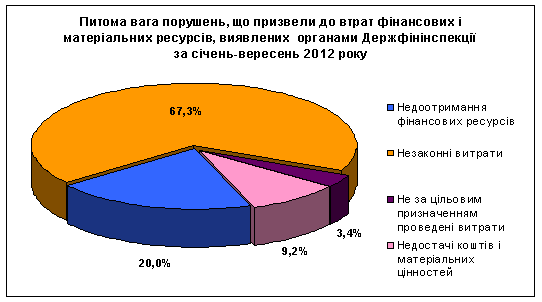

У роздатковому матеріалі вам подано наглядний результат роботи органів ДФІ у рис. 5.

Рис. 5. Співвідношення порушень, виявлених органами ДФІ за січень-вересень 2012 року

Що можна сказати?

Отже, загалом протягом січня – вересня 2012 року на понад 6,5 тис. підприємств, установ і організацій усіх форм власності виявлено порушень, які призвели до втрат фінансових і матеріальних ресурсів на загальну суму понад 3 млрд гривень.

З них майже на 6,3 тис. об’єктів контролю встановлено незаконне і нецільове витрачання коштів і матеріальних цінностей, їх недостачі на загальну суму понад 2,4млрд грн. (або 80 % від загальної суми виявлених порушень, що призвели до втрат).

Внаслідок реалізації товарів, робіт і послуг за заниженими цінами, безоплатного надання в оренду природних і матеріальних ресурсів тощо бюджетами усіх рівнів, бюджетними установами та організаціями, підприємствами втрачена можливість отримати належні доходи в сумі понад 602,3 млн грн. (20 %). Співвідношення зазначених порушень наведено на рис. 1.

Фінансових порушень при використанні бюджетних коштів, що призвели до втрат, встановлено загалом на 1,2 млрд грн., з яких 781,2 млн грн. (64,3 %) – ресурси державного бюджету.

Рис. 6. Динаміка відшкодувань порушень, що призвели до втрат, за 2009-2012 роки

Як видно з діаграми (рис. 6) рівень відшкодування порушень, що призвели до втрат, протягом 2012 року сягнув 13,3 %, що суттєво перевищує аналогічний показник минулого року (10,5 %) та у 3-6 разів – показники 2009 та 2010 років, де рівні відшкодування не перевищували 2-4 % виявлених сум порушень.

За результатами аудиторських досліджень прийнято 2749 управлінських рішень, в т.ч. видано 1961 наказ, 325 рішень колегій та розпоряджень та 462 інших рішень, якими притягнуто до дисциплінарної відповідальності 1126 осіб та 8 – до адміністративної відповідальності.

Впродовж даного періоду Держфінінспекція України продовжує здійснювати послідовні кроки з формування передумов для запровадження європейської моделі ДВФК в Україні.

Тому необхідною умовою підвищення ефективності державного фінансового контролю є скоординована і упорядкована діяльність зазначених органів у здійсненні контрольних функцій, уникнення дублювання за тими напрямками контролю, які входять до компетенції кількох органів. Відокремлені дії кожного не відтворюють цілісного стану справ чи то окремого підприємства, чи то галузі в цілому, і, як наслідок, не забезпечують ужиття повного переліку відповідних заходів на виконання управлінських рішень для подальшого розвитку економічних відносин.

Для цього необхідно рішучіше втілювати в життя поставлені Міністерством фінансів завдання щодо тіснішої координації своїх дій контролюючими органами як у проведенні ревізій і перевірок, так і максимальній їх реалізації у частині відшкодування й компенсації збитків, завданих державі.

Таким чином, ми визначили систему органів, що здійснюють державний фінансовий контроль в Україні, розглянули основні функції даних суб’єктів. Тож головними органами фінансового контролю в державі є Рахункова палата та Державно фінансова інспекція в Україні.