Задача 2

Показники |

Звітний рік |

Плановий рік |

Вартість основних фондів на початок року, тис. грн, в т. ч.: |

3000 |

|

Групи 1 |

1750 |

|

Групи 2 |

420 |

|

Групи 3 |

830 |

|

Введено обладнання в червні, тис. грн |

25 |

|

Вибуло обладнання в листопаді, тис. грн |

9 |

27 |

Придбано автобус у квітні, тис. грн |

|

150 |

Введено в дію додаткове приміщення в березні, тис. грн |

|

70 |

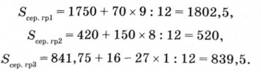

Основні фонди на початок планового року становили:

![]()

Обчислення середньорічної вартості основних фондів у звітному періоді за групами основних фондів обчислюють за формулами:

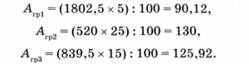

Визначимо суми нарахованої амортизації за звітний рік за групами основних фондів:

Отже, зношення основних фондів за звітний рік становить:

![]()

Тоді залишкова вартість основних фондів на початок планового року становить:

![]()

Наступним етапом є обчислення середньорічної вартості основних фондів на початок планового року:

Середньорічна вартість основних фондів у плановому році становить:

![]()

Тепер можна підрахувати амортизації за плановий рік за групами основних фондів:

Отже, зношення основних фондів за плановий рік становитиме:

![]()

Залишкова вартість основних фондів на кінець планового року буде:

![]()

Задача 3.

Мале підприємство використовує 5 швейних машин , які придбані 3 роки тому за ціною 1200 грн. кожна. Нормативний строк служби такого класу обладнання 6 років. Теперішня ціна машини такого класу 1050 грн. Розрахувати загальний коефіцієнт зношення машин.

Розв’язування.

Загальний коефіцієнт зношення обладнання можна обчислити:

Кзаг.знош.=1-(1-Кф.знош.)*(1-Кмор.знош.1);

1)

На

=

*100;

2) А =

*100;

2) А =

,

3) Кф.знош.

=

,

3) Кф.знош.

=

,

4) Кмор.знош.1

=

,

4) Кмор.знош.1

=

Вп – вартість придбання, грн.; А – річна норма амортизації на 1 машину, грн.; N- к-сть машин, шт.; t – період між придбанням і оцінкою зношення машин, роки; A’ – сукупна амортизація, що відбулась за період між придбанням і оцінкою зношення машин, грн., А’ = А*N*t.

На

=

*100

=

*100=16,6 % ;

*100=16,6 % ;

А

=

= 2988 грн. ;

= 2988 грн. ;

Кф.знош.

=

= 0,498 ;

= 0,498 ;

Кмор.знош.1

=

=(6000-5250)/6000

= 0,125 ;

=(6000-5250)/6000

= 0,125 ;

Кзаг.знош.=1- (1-0,498)*(1-0,125) = 1-0,439 = 0,561.

Відповідь:

Кзаг.знош.=

0,561 (прийнятним або низьким рівнем зносу

є 0 0,3)

0,3)

Задача 4

. Підприємство може застосувати прискорену амортизацію основних фондів групи 3, зокрема нових токарних верстатів. Визначте, яким саме методом краще скористатись при нарахуванні амортизації, якщо початкова вартість верстата 100 тис. грн., а нормативний строк служби - 5 років.

Розв'язування.

На= Вn/( Вn х Тсл) х 100%=100/(100 х 5) х 100%=20%.

При використанні для прискореної амортизації методу зменшуваного залишку норми амортизації слід збільшити вдвічі На = 40%, а річні суми амортизації можна вирахувати:

1-ий рік – 100 х 0,4 = 40 тис. грн.;

2-ий рік – (100 – 40) х 0,4 = 24 тис. грн.;

3-ій рік – (60 – 24) х 0,4 = 14,4 тис. грн.;

4-ий рік – (36 – 14,4) х 0,4 = 8,64 тис. грн.;

5-ий рік – (21,6 – 8,64) х 0,4 = 5,18 тис. грн.

Нагромаджена за 5 років експлуатації сума амортизаційних відрахувань становитиме А = 40 + 24 + 14,4 + 8,64 + 5,18 = 92,22 тис. грн. Різниця 100 - 92,22 = 7,78 тис. грн.— ліквідаційна вартість верстата.

При використанні методу суми чисел (кумулятивного методу) спочатку слід просумувати цифрові значення 3-х років експлуатації верстата: 1 +2 + 3 + 4 + 5= 15.

Далі утворюємо ряд чисел типу 1/15...5/15 і розміщуємо його в зворотному порядку: 5/25; 4/15;...1/15.

Річні амортизаційні суми обчислюються:

1-ий рік – 100 х (5/15) = 33,3 тис. грн.;

2-ий рік – 100 х (4/15) = 26,6 тис. грн.;

3-ій рік – 100 х (3/15) = 20 тис. грн.;

4-ий рік – 100 х (2/15) = 13,3 тис. грн.;

5-ий рік – 100 х (1/15) = 6,67 тис. грн.

Нагромаджена сума амортизації становитиме: А = 33,3 + 26,6 + 20 + 13,3 + 6,67 = 99,87 тис. грн.

При нарахуванні амортизації на токарний верстат краще використовувати кумулятивний метод прискореної амортизації, оскільки він дає змогу майже повністю замортизувати вартість верстата за 5 років і за три роки експлуатації повернути підприємству майже 80% його вартості.