2.2.2. Этап 2 Обработка таблиц

Технология обработки таблиц по формированию Расчетной и Сводной ведомости для служащих и повременщиков совпадает: она сводится к вводу оперативных данных и их автоматической обработке по заранее включенным в бланки таблиц выражениям.

Результаты обработки представлены в табл. 14, 15, 16, 17.

Рис. 14 Ведомость начисления основной заработной платы и доплат рабочим-повременщикам

(после заполнения и обработки)

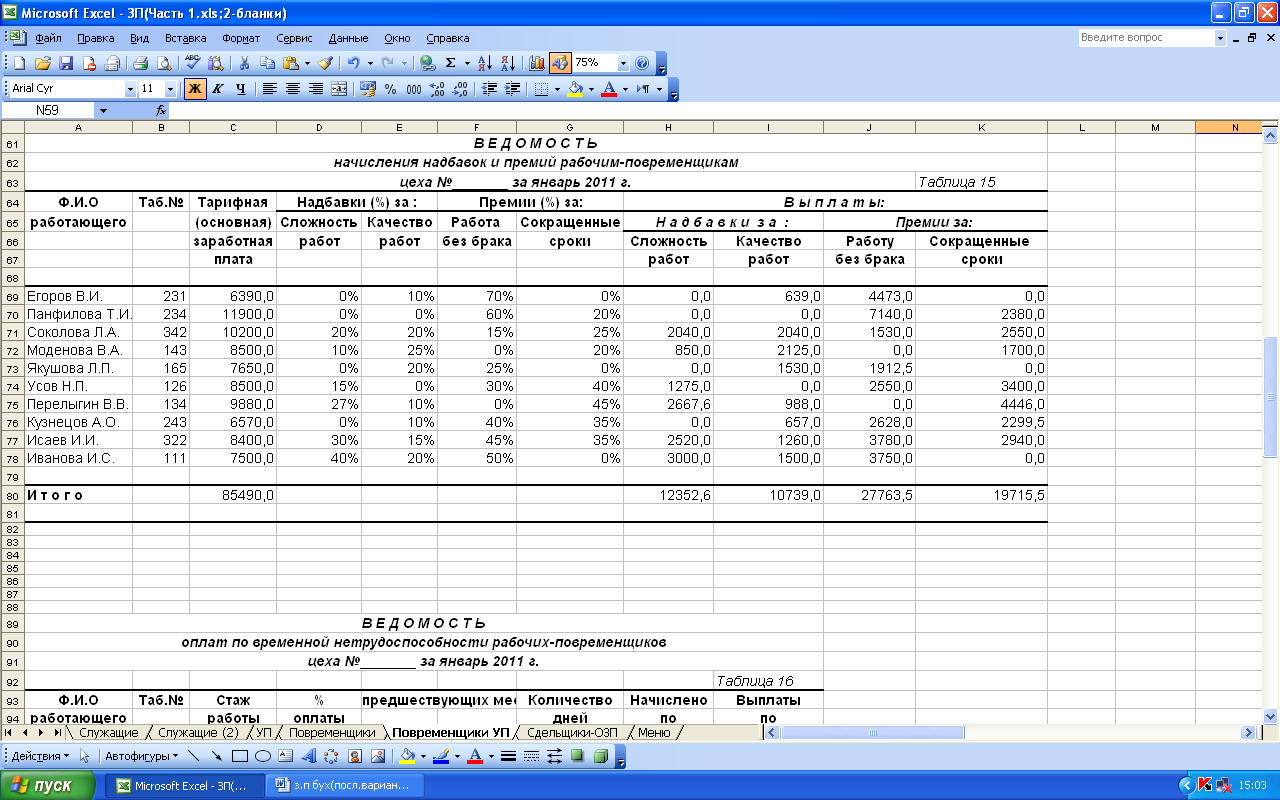

Рис.15 Ведомость начисления надбавок и премий рабочим-повременщикам (после заполнения и обработки)

Рис.16 Ведомость оплаты по временной нетрудоспособности рабочих-повременщиков

(после заполнения и обработки)

Рис. 17 Сводная ведомость начисленных выплат по рабочим-повременщикам

(после заполнения и обработки)

2.3. Сдельщики

Расчеты по начислению заработной платы сдельщикам, как и по другим категориям работающих, сводятся к решению комплекса задач, конечная цель которых – формирование Сводной ведомости начисленных выплат по заработной плате рабочим-сдельщикам и Платежной ведомостей.

Основную информацию по рабочим-сдельщикам:

Сводная ведомость,

Итоговая ведомость начисления основной заработной платы,

Ведомости доплат, надбавок и премий,

Ведомость оплат по временной нетрудоспособности,

Платежная ведомость

разместим на Листе 3, переименовав его на Сдельщики; промежуточную информацию, связанную с формированием Итоговой ведомости начисления основной заработной платы, расположим на Листе 4, переименовав его на Сдельщики-ОЗП.

2.3.1. Формирование Сводной ведомости

Сводная ведомость по сдельщикам по составу показателей мало чем отличается от одноименных документов по повременщикам.

Группу обязательных статей начислений по заработной плате составляют: Основная заработная плата и Выплаты по больничным листам; группу статей удержания: Налог на доходы и Профсоюзные взносы. В нее целесообразно внести также статьи доплат, начислений и премий, характерных для рабочих-повременщиков (см. табл. 12 лист Повременщики)

Перечень статей может быть расширен. Как и для других категорий работающих, расчет каждой статьи сводится к исполнению конкретной таблицы.

Статья 1: Основная заработная плата

Она является результатом последовательного формирования трех информационно взаимосвязанных таблиц:

Ведомость начисления основной заработной платы рабочим-сдельщикам по датам отчетного месяца (табл. 18);

Ведомость начисления основной заработной платы рабочим-сдельщикам за отчетный месяц (табл. 19);

Итоговая ведомость начисления основной заработной платы рабочим-сдельщикам за отчетный месяц (табл. 20).

Технология формирования Итоговой ведомости начисления основной заработной платы (табл. 16) требует размещения информации на разных Листах:

*Лист 4 (Сдельщики-ОЗП):

исходные данные – табл. 18

промежуточные результаты – табл. 19;

* Лист 3 (Сдельщики):

Итоговые результаты, включаемые в Сводную ведомость – табл. 20.

2.3.1.1. Формирование Ведомости начисления основной заработной платы рабочим-сдельщикам по датам отчетного месяца

* Лист Сдельщики-ОЗП

Структура и содержание Ведомости отражены в табл. 18 (рис. 18).

Расчет выполняется ежедневно по мере возникновения первичной информации о выпуске продукции рабочими-сдельщикам и накопительно с начала отчетного месяца.

В Ведомости один вычисляемый показатель: основная заработная плата.

Исходными данными для его расчета служат два массива данных:

а. оперативный: Рабочий наряд – показатель количества сданных изделий;

б. нормативно-справочный: Трудовая операционная картотека – показатель Расценка на операцию.

Накопленный в течение отчетного месяца данные составляют информационную базу решения многих задач системы, в том числе для формирования Ведомости начисления основной заработной платы рабочим-сдельщикам за отчетный месяц (табл. 18) и Итоговой ведомости начисления основной заработной платы рабочим-сдельщикам за отчетный месяц (табл. 19).

Рис. 18 Ведомость начисления основной заработной платы рабочим-сдельщикам