4. Описание методов проведения анализа авс

В процессе проведения АВС-анализа сопоставляют количественно-стоимостные характеристики ресурсов, в результате чего выявляется, что незначительное количество наименований номенклатуры МТР (группа А) составляет большую часть издержек на приобретение ресурсов, в то время как для большего количества ресурсов (группы В и С) эта доля издержек весьма незначительна.

В практике проведения АВС-анализа для определения границ номенклатурных групп используются 3 основных метода:

-

эмпирический

-

дифференциальный

-

аналитический

Эмпирический метод базируется на данных исследований, проведенных различными исследователями. В настоящей работе будем руководствоваться данными «классического» варианта – «правила 80/20», когда принимаются следующие границы номенклатурных групп МТР:

-

20% номенклатурных позиций и 80% стоимости запасов – для группы А;

-

30% номенклатурных позиций и 15% стоимости запасов – для группы В;

-

50% номенклатурных позиций и 5% стоимости в запасов – для группы С.

Дифференциальный метод основан на определении границ номенклатурных групп по другим параметрам, но с соблюдением правила Парето, т.е. ранжирования групп по мере убывания значимости основного параметра по отношению к удельному весу (доле) номенклатурных позиций.

Аналитический метод сводится к выявлению реальной зависимости между отдельными параметрами запасов МТР путем построения аналитического графика на основе статистических данных, либо расчетным способом на основе теоремы Лангранжа.

Особенность аналитического метода состоит в том , что границы номенклатурных групп А и В определяются по статистическим данным учета запасов на складе, как при классическом варианте, но эти границы не строго фиксированы, а зависят от характера зависимости нарастающей стоимости запасов МТР от размера номенклатурных позиций (N), входящих в ту или иную группу (множество) анализируемых запасов.

Для рассматриваемого в работе склада эта зависимость может быть выражена в следующем виде:

![]() (2.1)

(2.1)

где:

-

![]() -

нарастающая суммарная стоимость запасов

номенклатурных позиций, входящих в

рассматриваемую номенклатурную группу

(А, В, С);

-

нарастающая суммарная стоимость запасов

номенклатурных позиций, входящих в

рассматриваемую номенклатурную группу

(А, В, С);

-

i - порядковый номер номенклатурной позиции;

-

Ni –размер номенклатурной группы (А, В, С), включающей ”i” количество позиций номенклатуры;

-

lАВС – количество номенклатурных позиций, вошедших в номенклатурную группу (А, В, С);

-

n – общее количество номенклатурных позиций, при этом: n = lA + lB + lC

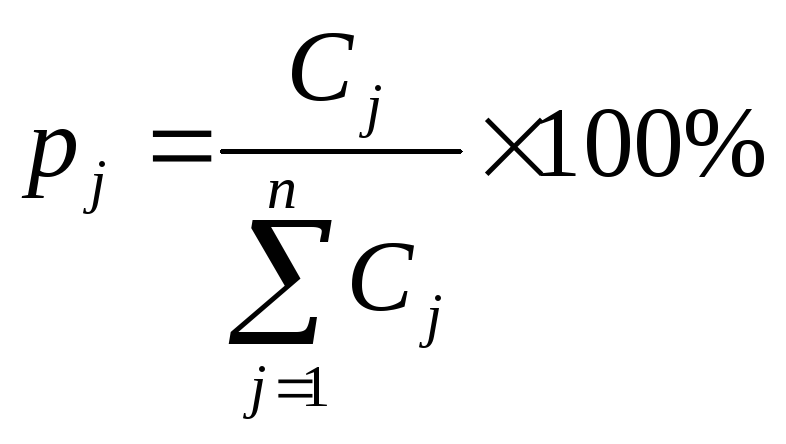

Первым шагом производится ранжирование номенклатурных позиций в порядке убывания их стоимости с присвоением новых индексов в порядке возрастания от j =1 до n:

![]() (2.2)

(2.2)

Для удобства расчетов вводятся относительные величины рассматриваемых стоимостных показателей (рj), рассчитываемых в процентах (%) для ранее проранжированного ряда:

(2.3)

(2.3)

Далее величины рj суммируются нарастающим итогом:

p∑j =∑ рj (2.4)

и в зависимости от дальнейшего способа определения номенклатурных групп представляются в виде графика (графический метод) или в табличной форме при расчетно-аналитическом методе.

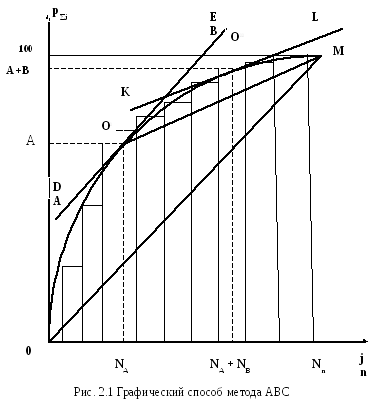

При графическом способе (рис.2.1) на оси ординат наносятся значения p∑j , а на оси абсцисс – индексы, присвоенные соответствующим номерам позиций рассматриваемой номенклатуры от j =1 до n. Таким образом, на графике будет получено n количество точек пересечения.

После чего все точки необходимо соединить, а полученную ломанную кривую преобразовать в подобие выпуклой кривой, соединяющей начальную точку О и конечную точку М графика.

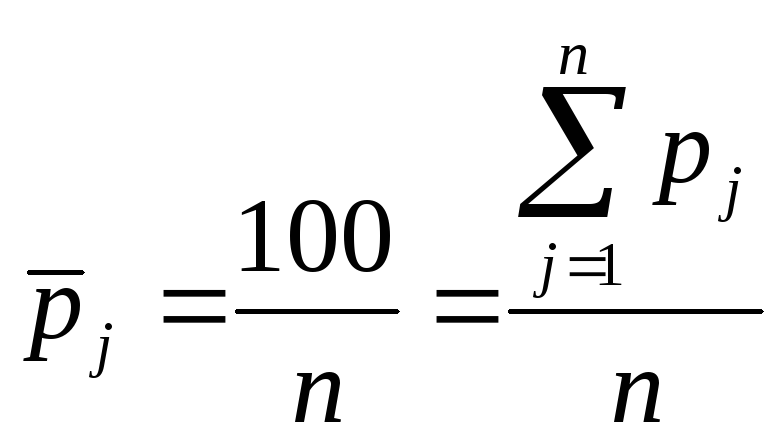

Затем проводится касательная DE к выпуклой кривой ОО׀М параллельно прямой ОМ, соединяющей начальную и конечную точки. Прямая ОМ соответствует равномерному распределению стоимости запасов по всей номенклатуре, и тем самым демонстрирует осредненную стоимость каждой позиции номенклатуры МТР. Координаты точки касания касательной DE определяют границы номенклатурной группы А.

Осредненная стоимость одной позиции номенклатуры запасов может быть определена по формуле:

(2.5)

(2.5)

Таким образом, к группе А относятся все номенклатурные позиции, для которых значение показателя рj больше или равно среднему значению данного показателя для всей рассматриваемой номенклатуры МТР.

Соответственно ордината в точке А указывает долю стоимости запасов номенклатурных позиций, входящих в группу А, в общей стоимости всех запасов, а абсцисса в точке NA показывает количество позиций (или их удельный вес), входящих в группу А.

Дальнейшее определение границ происходит аналогичным образом: соединив прямой линией точки О׀ и М, проводим параллельную ей касательную KL через точку О׀׀, которая определяет границы номенклатурной группы В с координатами по оси абсцисс: (NA + NB) и оси ординат: А+В. Для оставшейся номенклатуры величина показателя «осредненной стоимости» одной номенклатурной позиции определится по формуле:

![]() (2.6)

(2.6)

где:

-

![]() - суммарная стоимость номенклатурных

позиций группы А;

- суммарная стоимость номенклатурных

позиций группы А;

- nA- количество позиций номенклатуры, входящих в группу А.

В группу В попадут те номенклатурные позиции из не включенных в группу А, для которых выполняется следующее соотношение:

![]() (2.7)

(2.7)

Следует обратить внимание , что если кривая ОО׀О׀׀М не является выпуклой, то невозможно выделить ни одну классификационную группу запасов, а если же невыпуклой не является кривая О׀О׀׀М, то невозможно выделить группы В и С.

При решении задачи аналитическим путем задается аппроксимирующая функциональная зависимость:

![]() (2.8)

(2.8)

где:

х – аргумент номенклатуры в интервале 0 – 1;

ар (а0,, а1) – коэффициенты при аргументе х в разной степени.

Для определения координат точек О׀ и О׀׀ используется теорема Лагранжа, согласно которой определяется производная функции F׀(x) в точке касания:

![]() (2.9),

(2.9),

где:

- f(a) и f(b) –значения функции в начальной и конечной точке.

Решив уравнение (2.7) определяется абсцисса хА и далее осуществляется переход к номенклатуре группы А по формуле:

![]() (2.10)

(2.10)