1. Ставки есн, применяемые с 1 января 2007 года

Для налогоплательщиков, производящих выплаты физическим лицам, предусмотрены четыре шкалы регрессивных ставок:

1) для организаций, индивидуальных предпринимателей и физических лиц (за исключением выступающих в качестве работодателей налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны, сельскохозяйственных товаропроизводителей, отвечающих критериям, указанным в п. 2 ст. 346.2 Налогового кодекса РФ, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования, а также налогоплательщиков-организаций, осуществляющих деятельность в области информационных технологий и уплачивающим налог по налоговым ставкам, установленным п. 6 ст. 241 Кодекса.

2) для налогоплательщиков - сельскохозяйственных товаропроизводителей, организаций народных художественных промыслов и родовых, семейных общин коренных малочисленных народов Севера, занимающихся традиционными отраслями хозяйствования.

Следует иметь в виду, что с 1 января 2008 года ставки, установленные для данной категории налогоплательщиков, вправе применять не все сельхозтоваропроизводители, а только те, которые отвечают критериям, указанным в п. 2 ст. 346.2 Кодекса.

До 1 января 2008 года понятие "сельхозтоваропроизводитель" в целях исчисления ЕСН отсутствовало.

Так, ФНС в письме от 30.03.2005 N ГВ-6-05/239@ указывала, что для целей налогообложения единым социальным налогом следует применять определение сельскохозяйственного товаропроизводителя, данное в Федеральном законе от 08.12.1995 N 193-ФЗ "О сельскохозяйственной кооперации". Согласно ст. 1 указанного Закона "сельскохозяйственный товаропроизводитель - физическое или юридическое лицо, осуществляющее производство сельскохозяйственной продукции, которая составляет в стоимостном выражении более 50 процентов общего объема производимой продукции, в том числе рыболовецкая артель (колхоз), производство сельскохозяйственной (рыбной) продукции и объем вылова водных биоресурсов в которой составляет в стоимостном выражении более 70 процентов общего объема производимой продукции".

Некоторые налогоплательщики применяли понятие сельхозтоваропроизводителей, содержащееся в ст. 1 Федерального закона от 09.07.2002 N 83-ФЗ "О финансовом оздоровлении сельскохозяйственных товаропроизводителей", в соответствии с которым - это организации, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, доля выручки которых от реализации произведенной, произведенной и переработанной ими сельскохозяйственной продукции в общей выручке от реализации продукции (выполнения работ, оказания услуг) за предшествующий год составила не менее 50 процентов.

При этом суды, чаще всего, применяли в целях исчисления ЕСН именно указанные определения сельхозтоваропроизводителей.

Федеральным законом от 24 июля 2007 года N 216-ФЗ было установлено, что с 1 января 2008 года подлежит применению понятие, содержащееся именно в п. 2 ст. 346.2 Кодекса, которое является более узким по сравнению с вышеприведенными.

3) для налогоплательщиков - организаций и индивидуальных предпринимателей, имеющих статус резидента технико-внедренческой особой экономической зоны и производящих выплаты физическим лицам, работающим на территории технико-внедренческой особой экономической зоны.

4) для налогоплательщиков - организаций, осуществляющих деятельность в области информационных технологий, за исключением налогоплательщиков, имеющих статус резидента технико-внедренческой особой экономической зоны. При этом осуществляющими деятельность в области информационных технологий признаются российские организации, осуществляющие разработку и реализацию программ для ЭВМ, баз данных на материальном носителе или в электронном виде по каналам связи независимо от вида договора и (или) оказывающие услуги (выполняющие работы) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), установке, тестированию и сопровождению программ для ЭВМ, баз данных.

Для первой группы налогоплательщиков предусмотрены следующие ставки налога:

Организации, осуществляющие деятельность в области информационных технологий, уплачивают налог по вышеуказанным налоговым ставкам при выполнении ими следующих условий:

организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством Российской Федерации;

доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам девяти месяцев года, предшествующего году перехода организации на уплату налога по установленным пунктом 6 настоящей статьи налоговым ставкам, составляет не менее 90 процентов в сумме всех доходов организации за указанный период, в том числе от иностранных лиц не менее 70 процентов;

среднесписочная численность работников за девять месяцев года, предшествующего году перехода организации на уплату налога по установленным пунктом 6 настоящей статьи налоговым ставкам, составляет не менее 50 человек.

Вновь созданные организации, осуществляющие деятельность в области информационных технологий, уплачивают налог по данным налоговым ставкам при выполнении ими следующих условий:

организацией получен документ о государственной аккредитации организации, осуществляющей деятельность в области информационных технологий, в порядке, установленном Правительством РФ;

доля доходов от реализации экземпляров программ для ЭВМ, баз данных, передачи имущественных прав на программы для ЭВМ, базы данных, от оказания услуг (выполнения работ) по разработке, адаптации и модификации программ для ЭВМ, баз данных (программных средств и информационных продуктов вычислительной техники), а также услуг (работ) по установке, тестированию и сопровождению указанных программ для ЭВМ, баз данных по итогам отчетного (налогового) периода составляет не менее 90 процентов в сумме всех доходов организации за указанный период, в том числе от иностранных лиц не менее 70 процентов;

среднесписочная численность работников за отчетный (налоговый) период составляет не менее 50 человек.

В случае если по итогам отчетного (налогового) периода организация не выполняет хотя бы одно условие, установленное настоящим пунктом для доходов и (или) среднесписочной численности работников, а также в случае лишения ее государственной аккредитации, такая организация лишается права применять установленные п. 6 ст. 241 Налогового кодекса РФ налоговые ставки.

В. 79 Экономическая сущность понятий «страховой тариф», «страховой взнос», «социальный налог».

Страховой тариф - цена страховой услуги, предоставляемой страховщиком. Устанавливается либо в %, иногда в абсолютной величине (в фонде обязательного медицинского страхования), либо в % к фонду оплаты труда (в фонде социального страхования). Величина страхового тарифа зависит от рискованности вида страхования, она измеряется избыточностью страховой суммы. Страховой тариф наз. также тарифной брутто-ставкой. Страховой тариф складывается из:1) нетто-ставки- идет на выплату страховых возмещений и страховых сумм. Нетто-ставка рассчитывается с помощью математических методов на основе теории вероятностей. К нетто-ставке прибавляется нагрузка и таким образом формируется брутто-ставка. Нагрузка составляет долю от брутто-ставки, различную для определенных видов страхования. 2)нагрузки- идет на покрытие расходов по ведению страхового дела (25-30% от нетто-ставки). Она необходима для накладных расходов страховщика, которые связаны с проведением страхования. В нагрузку накладывается и прибыль.

Cтраховой взнос. Экономическая сущность страхового взноса проявляется в том, что он представляет собой часть национального дохода, которая предоставляется страхователем страховщику с целью гарантии его интересов в случае наступления страхового случая. С юридической точки зрения страховой взнос может быть определен как денежное выражение страхового обязательства, которое подтверждено документально путем заключения договора страхования между его участниками. В математическом смысле страховая премия — это периодически повторяющийся платеж страхователем определенной договором страхования суммы страховщику. Премия, которую выплачивает страхователь за страховую защиту, представляет его взнос в общий фонд. Этот взнос должен быть оптимальным и достаточным, чтобы страховщик мог покрыть возможную сумму выплат по ожидаемым претензиям, обеспечить отчисления в резерв, покрыть операционные расходы (заработная плата, делопроизводство, реклама и т.п.), учесть инфляцию и колебания процентных ставок, наконец, обеспечить разумную прибыль. Размер страховой премии отражается в страховом полисе. Величина страховой премии зависит от многих факторов, и прежде всего от отраслевых особенностей личного и имущественного страхования.

Социальный налог. С экономических позиций налоги представляют главный инструмент перераспределения доходов и финансовых ресурсов, осуществляемого финансовыми органами в целях обеспечения средствами тех лиц, предприятий программ, секторов и сфер эк Единый социальный налог является одним из наиболее значимых как в формировании доходов государства, так и для финансового положения налогоплательщиков. Единый социальный налог (взнос) - это налог, зачисляемый в государственные внебюджетные фонды (Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования Российской Федерации - далее фонды) и предназначенный для мобилизации средств для реализации права граждан на государственное пенсионное и социальное обеспечение и медицинскую помощь.

Экономическая сущность социального налога проявляется в том, что они являются элементами расходов организации по воспроизводству трудовых, материальных, природных ресурсов, используемых предприятиями, которые отражаются в издержках. Наличие внебюджетных фондов не противоречит единству бюджетной системы РФ, предусмотренной ст. 8 Закона РФ «Об основах бюджетного устройства и бюджетного процесса». Единство бюджетной системы основано на взаимодействии бюджетов всех уровней, осуществляемом через использование регулирующих доходных источников, создание целевых и региональных бюджетных фондов, их частичное перераспределение. Этим же Законом в ст. 18 допускается создание целевых и резервных фондов, средства которых в целях осуществления социальных, экономических и других программ. могут передаваться безвозмездно в виде субвенций, субсидий и дотаций в бюджеты низших уровней. Внебюджетные фонды обеспечивают финансирование государственных расходов, не включенных в бюджет, то есть не консолидированных в него. Особенностью внебюджетных фондов является порядок их формирования, который происходит за счёт страховых взносов (ЕСН).

Социальный налог – это взнос, уплачиваемый страхователем – работодателем в обязательном порядке для страхования своих работников. При этом работники обеспечиваются следующими социальными выплатами:

пособием по временной нетрудоспособности;

пособием по рождению ребенка – 8680 руб.;

пособием по уходу за ребенком до 1,5 лет – 1627,5 руб. – за первым ребенком; 3255 - за последующими детьми – это минимальные размеры, а максимальный размер 6510 руб.;

пособием женщинам, вставшим на учет в ранние сроки беременности – 325,5 руб.

пособием на погребение – 1000 руб.;

пособием по уходу за ребенком – инвалидом;

бесплатным медицинским обслуживанием;

пенсионным обеспечением.

При этом работодатели – страхователи перечисляют взносы от фонда оплаты труда в бюджет в следующих размерах:

в фонд социального страхования – 2,9%;

в пенсионный фонд – 20%; в т. ч. в ФБ – 6%, страховая часть – 14% - возраст 1966 г. р. и старше, возраст 1967 г. р. и младше: страховая часть – 8%, накопительная часть – 6%.

в фонд обязательного медицинского страхования – 3,1%, в т. ч. 1,1% - в ФФ ОМС и 2% - ТФ ОМС.

Таким образом, экономическая сущность социального налога проявляется в том, что он представляет собой часть национального дохода, которая выделяется страхователем - работодателем с целью гарантии своих работников различными социальными выплатами при наступлении соответствующих событий.

В. 80. Принципы социального страхования, их характеристика.

Основными принципами осуществления обязательного социального страхования являются:

устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения средствам обязательного социального страхования;

всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

государственное регулирование системы обязательного социального страхования;

паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

обязательность уплаты страхователями страховых взносов и (или) налогов;

ответственность за целевое использование средств обязательного социального страхования;

обеспечение надзора и общественного контроля;

автономность финансовой системы обязательного социального страхования.

Опыт МОТ и специалистов МБТ в определении принципов социального страхования во многом использован в Федеральном законе Российской Федерации от 16.07.1999 года № 165-ФЗ “Об основах обязательного социального страхования”.

В статье 4 данного Закона в качестве основных принципов социального страхования определены:

устойчивость финансовой системы обязательного социального страхования, обеспечиваемая на основе эквивалентности страхового обеспечения и средств обязательного социального страхования;

всеобщий обязательный характер социального страхования, доступность для застрахованных лиц реализации своих социальных гарантий;

государственная гарантия соблюдения прав застрахованных лиц на защиту от социальных страховых рисков и исполнение обязательств по обязательному социальному страхованию независимо от финансового положения страховщика;

государственное регулирование системы обязательного социального страхования;

паритетность участия представителей субъектов обязательного социального страхования в органах управления системы обязательного социального страхования;

обязательность уплаты страхователями страховых взносов и/или налогов;

ответственность за целевое использование средств обязательного социального страхования;

обеспечение надзора и общественного контроля;

автономность финансовой системы обязательного социального страхования.

Следует, однако, отметить, что при всей методологической правильности данных принципов, их многочисленность затемняет смысловые отличия данного института от других институтов социальной защиты. Поэтому помимо вышеуказанных принципов следует определить их системообразующее ядро, к которому, по нашему мнению, можно отнести следующие четыре принципа:

личной ответственности;

солидарной взаимопомощи;

оптимальной поддержки (субсидиарности);

взаимной ответственности (реципрокности) за исполнение нормативных обязательств.

Принцип личной ответственности. Данный принцип проистекает из базовых ценностей естественного и позитивного права: свободное развитие личности подразумевает личную ответственность человека перед собой, семьей и обществом. Считается, что человек наделен свободой, которая тесно сопряжена с ответственностью. Самостоятельное формирование и обустройство своей жизни неразрывно связано с личной предусмотрительностью и ответственностью за правильные решения и совершенные поступки.

По мнению западногерманских ученых, для рыночной экономики принцип личной ответственности является основным принципом построения и развития национальных систем социального страхования, который воплощен в финансовом механизме компенсации последствий социального риска усилиями самих работников

Для этого сами работники должны делать взносы, т.е. выступать одновременно и страховщиками и застрахованными. Аргументируется это тем, что выплачиваемые пособия должны быть правом, а не помощью, а взносы самих застрахованных – служить средством для поддержания достоинства получателя пособия.

Участие работников в уплате страховых взносов имеет чрезвычайно важное психологическое воздействие на формирование мотивационных установок работников. Делая регулярные страховые взносы, они приобретают чувство сопричастности и ответственности за формирование лично-коллективной системы социальной защиты, которой для них выступает социальное страхование, а страховые взносы – формой резервирования части заработной платы на строго определенные по закону виды страховых выплат.

Принцип солидарной взаимопомощи работодателей и работников. Индивидуальная ответственность за социальные риски не всегда может гарантировать страховую защиту. В жизни бывают ситуации, которые не зависят от отдельного человека, например, опасность техногенных катастроф или профессиональных рисков. Природа этих рисков обусловливается сложным комплексом технических, экономических и социальных причин.

Кроме того, страховое событие может наступить для застрахованного на ранних этапах его трудовой деятельности, когда он еще не накопил достаточных страховых прав, а значительная величина утраты трудоспособности и продолжительные временные периоды предстоящих выплат приводят к уязвимому положению застрахованного.

В этой связи требуется применение принципа солидарной взаимопомощи при организации социального страхования. Его смысл состоит во взаимной помощи: “сегодня я материально помогаю другим, ожидая при этом, что в случае, если наступит страховой случай со мной, то и мне будет оказана материальная помощь”.

Принцип субсидиарности. Его суть состоит в том, что индивид и общественные структуры передают свои функции вышестоящим структурам и государству в исключительных случаях. Только там, где индивид, семья, трудовой коллектив и т.д. не в состоянии должным образом выполнять обязанности, в их пользу должны выполнять соответствующие функции вышестоящие общественные и государственные структуры.

Организационные, правовые и экономические механизмы построения субсидиарных отношений базируются на децентрализации властных полномочий и распределении компетенции, финансов, функций и ответственности между отдельными субъектами. Вмешательство государства возможно только в той мере и в тех сферах, в которых профессиональные группы или другие общественные структуры не могут полноценно выполнять свои обязанности. Отсюда - основная целевая функция государственной власти состоит в координации деятельности общественной жизни, а его надзорная функция выступает в роли дополняющей.

В системе социального страхования принцип субсидиарности реализуется в самоуправляемых товариществах взаимного страхования, в которых ключевую роль играют представители работников и работодателей, а также в автономии финансовых ресурсов по отношению к госбюджету; в многообразии страховых его видов: пенсионного, медицинского, по безработице, от несчастных случаев на производстве. Привлечение основных социальных субъектов (работодателей и работников) к реальному (не на словах) управлению страховыми учреждениями способствует значительному ослаблению общественных конфликтов в этой весьма хрупкой сфере социальных отношений.

Принцип взаимной ответственности (реципрокности) по исполнению законом установленных обязанностей субъектами страховых отношений проистекает из публичного правового характера института обязательного социального страхования.

В демократическом обществе индивид вступает в трудовые отношения, в которых его индивидуальная ответственность (по поводу защиты от социальных рисков) должна подкрепляться не только правовыми нормами закона, но и взаимной ответственностью государства и работодателя.

Другими словами, институт социального страхования может эффективно функционировать только в случае, когда все субъекты правоотношений социально ответственны за исполнение установленных обязанностей.

В российском социуме государственная власть еще не сформировала механизмов, основанных на реципрокном поведении. Так, слишком часто и без должной методологической и правовой проработки государство меняет законодательство в сфере социального обеспечения: вводит и отменяет страховой взнос работников (в размере 1% заработной платы) в Пенсионный фонд России; вводит и отменяет страхование по безработице; использует не по назначению финансовые ресурсы Фонда социального страхования, Пенсионного фонда России, не обеспечивает в полной мере реализацию накопленных пенсионных прав, заработанных по ранее действовавшим пенсионным законам.

Ответственность государства за надлежащую организацию социальной защиты населения зафиксирована в Конституции Российской Федерации и международных документах. Прежде всего, государство выступает как гарант прав человека и обеспечивает общее руководство системой социального страхования.

Кроме того, государство принимает меры по достижению достаточного уровня равенства в распределении произведенного национального продукта через такие механизмы, как перераспределение налоговых сборов и социальное обеспечение.

Системы социального страхования являются одним из самых сильных выражений социальной солидарности на государственном уровне. В этой связи создание и поддержание хорошо развитой системы социального страхования, рассматривается как одно из основных средств развития социальной сплоченности общества.

Следует подчеркнуть следующий момент: последствия при наступлении социальных рисков неблагоприятно воздействуют не только на рабочих, но и на предпринимателей, на общество и государство, так как приводят к сбоям в производственном процессе, порождают лишения, нужду, бедность и отчужденность. Объективный, массовый и повседневный характер социальных рисков, уязвимость при их наступлении всех субъектов трудовых отношений, предопределяет их высокую актуальность и вызывает заинтересованность в солидарных действиях по созданию соответствующих механизмов и институтов по защите от социальных рисков. В этой связи ключевым вопросом постиндустриальных обществ все больше становится социальная ответственность всех участников экономической деятельности по вопросу организации национальных систем социальной защиты.

В.81. Методологические основы обязательного социального страхования в Российской Федерации.

ресурсы социального страхования представляют собой часть резервируемой заработной платы, которая должна быть достаточно большой по объему – около 30-50% от величины выплачиваемой работнику заработной платы - и формироваться с учетом видов социальных рисков и периодов выплат по ним (для пенсий это несколько десятилетий), а также уровня замещения (отношение размера пенсий и пособий к заработной плате), который находится в диапазоне 50-70% от средней заработной платы квалифицированных рабочих (см.: Приложения, таблица 8, диаграммы 4 и 5);

типичными пропорциями распределения страховой нагрузки между работодателями и работниками являются следующие соотношения: 2/3 ее величины приходится на работодателей и 1/3 – на работников, в отдельных странах государство дотирует некоторые виды социального страхования (см. таблицу 3);

Таблица 3

Величины и пропорции распределения страховой нагрузки в системах социального страхования стран ЕС и России (по данным Международной организации труда и Госкомстата России)

Страна |

Страховые взносы, в % от з/п |

Верхняя граница заработной платы, выше которой страховые взносы не взимаются |

||

работодатели |

работники |

всего |

||

Австрия |

25,1 |

17,2 |

42,3 |

3,0 тыс. евро в месяц |

Германия |

21,2 |

19,8 |

41,0 |

51,0 тыс. евро в год |

Греция |

28,2 |

15,4 |

43,6 |

Отсутствует |

Италия |

35,1 |

9,5 |

44,6 |

20,5 тыс. евро в год – для медицинского страхования |

Нидерланды |

29,4 |

25,6 |

55,0 |

37,7 тыс. евро в год – для страхования инвалидов |

Франция |

38,9 |

12,5 |

51,4 |

25,6 тыс. евро в год |

Россия |

26,9 |

- |

26,9 |

регрессивная шкала |

императивным требованиям эффективного функционирования социального страхования выступает отделенность (автономность) бюджетов фондов социального страхования от государственных бюджетов всех уровней;

тесная увязка размеров страховых выплат (пенсий, пособий) с размерами заработной платы и страховых тарифов, а также страховым периодом (периодом накопления страховых прав).

Следует отметить и другие сильные стороны института социального страхования, который выгодно отличается от других институтов страховой защиты:

социальное страхование более надежно и стабильно функционирует по причине масштабности страхового поля и всесторонней поддержки государством;

общая финансовая нагрузка не столь обременительна, так как обязательный по закону характер обеспечивает регулярный и массовый объем страховых поступлений;

нормы страховой защиты обеспечивают широкий круг профилактических и реабилитационных услуг.

При этом социальное страхование позволяет приблизить сферу социальной защиты непосредственно к трудящимся, их семьям и трудовым коллективам, придать ей рыночный характер регулирования, оно обладает уникальным качеством социального стабилизатора общества. Это достигается с помощью активного участия персонала и работодателей в управлении социальным страхованием, что жизненно важно для преодоления весьма непродуктивного, но все еще широко распространенного в нашей стране авторитарно-командного стиля управления в сфере социальной защиты, который был унаследован от советского прошлого.

К институциональным недостаткам существующей в Российской Федерации системы социального страхования можно отнести следующие моменты:

Низкие уровни страховой защиты, не обеспечивающие достойную жизнь в старости, в случаях болезни, инвалидности и утраты кормильца. Значительная часть пенсионеров, инвалидов, лиц утративших кормильца, получают пенсии и пособия ниже прожиточного минимума. Особенно обострена эта проблема в регионах Крайнего Севера и приравненных к ним местностях.

Преобладание перераспределительных подходов и механизмов в ущерб страховым, когда до 30-40% финансовых средств используется для целей социальной помощи в пользу лиц, не имеющих прав на страховые выплаты, что в два, а то и в три раза превышает аналогичные пропорции в развитых странах.

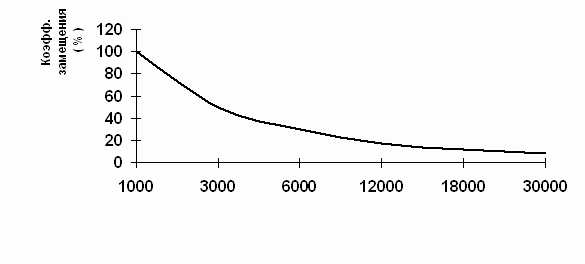

Столь высокие доли перераспределения ресурсов присущи системам социальной помощи и государственного социального обеспечения, но никак не социальному страхованию. Такая деформация в организации социального страхования нарушает принцип зависимости уровня выплачиваемых пенсий и пособий от объема накопленных страховых, и прежде всего, пенсионных прав для работников со средними и высокими уровнями заработной платы и тем самым отрицательно воздействует на их мотивацию к зарабатыванию достойных пенсий и пособий. Коэффициенты пенсий и пособий (соотношение пенсий к предшествующим размерам заработной платы) составляют всего 10-20%, что нельзя признать справедливым способом в организации социального страхования (см. График).

Соотношение коэффициента замещения и размера заработной платы

Размер заработной платы, руб. |

Размер пенсии, руб. |

Коэффициент замещения пенсии/заработной платы |

1000 |

1000 |

100% |

3000 |

1200 |

40% |

6000 |

1800 |

30% |

12000 |

2400 |

18% |

18000 |

2500 |

14% |

30000 |

2700 |

12% |

В России величина коэффициента замещения удручающе занижена для категорий населения со средними и высокими доходами, по крайней мере в 2–5 раз, и, напротив, на низких и даже на средних уровнях шкалы страхового дохода коэффициент замещения значительно превышает теоретический, который вытекает из логики и принципов обязательного социального страхования. Это связано с нестраховым перераспределением средств верхних четырех (7-10–ых) децильных групп страхуемых лиц, ресурсы которых государство перераспределяет (более правильно сказать экспроприирует), решая проблему бедности и нищеты, что в основном обусловлено низким уровнем покупательной способности заработной платы у значительной части работающих.

Развитые страны решают проблему бедности с помощью налоговой, социальной политики и политики регулирования заработной платы, но никак не с помощью социального страхования, которое создано для других целей и не обладает для этого соответствующим потенциалом.

В.82. Функции социального страхования.

Функции функционирования системы социального страхования заключаются в обеспечении надежной и качественной социальной защиты работающих граждан с помощью их триединого набора:

создания экономических и правовых условия для наемных и самозанятых работников для “зарабатывания” страховых прав, достаточных по объему для получения пенсий и пособий, сопоставимых с заработком: пенсий на уровне не менее 40-50% от размера заработной платы, пособий не менее 50-85% от размера заработной платы и т.д.;

создания правовых, организационных и управленческих механизмов учета страховых взносов и гарантированных способов их возврата для застрахованных, позволяющих обеспечивать оперативную и полную выплату пособий, пенсий, оказание качественной медицинской помощи, проведение медицинской, профессиональной и социальной реабилитации застрахованных;

создания открытой информационной системы, позволяющей всем плательщикам взносов и получателям пособий и услуг знать свои права и обязанности, способы проверки накапливаемых страховых прав, а также формирования публичных и государственных механизмов контроля за эффективностью управления финансовыми ресурсами.

Важнейшим условием формирования национальной системы социального страхования в России является разработка четко выверенной системы базовых ориентиров его построения, то есть принципов социального страхования, в круг которых специалисты Международного Бюро Труда (МБТ), отечественные и зарубежные ученые включают ряд основополагающих социальных, экономических, правовых установлений, позволяющих обеспечивать работникам и членам их семей уровень социальной защиты, сопоставимый с уровнем дохода в их трудовой период, позволяющий при этом сохранить социальный статус.

Формирование системы обязательного социального страхования в стране требует концептуального и законодательного решения ряда крупных задач национального масштаба. Важнейшими среди них являются:

определение финансовых механизмов отдельных видов и всей системы социального страхования с учетом формирования оптимальной нагрузки субъектов страхования, увязанной с политикой заработной платы, доходов и налоговой политикой;

разработка методологических и правовых основ для формирования собственного правового поля социального страхования, имеющего четкие законодательные рамки и не допускающие смешения с правоотношениями, регулирующими социальную помощь и государственное социальное обеспечение;

разграничение функций и полномочий по организации и управлению системой и отдельными видами социального страхования основных социальных субъектов (работодателей, работников и государства) с их ролевых позиций: страхователей, застрахованных, организующих и контролирующих органов;

определение 4-6 базовых правовых институтов социального страхования, которые включали бы все возможные виды страховых случаев и обеспечение координации их деятельности с целью плотного правового структурирования и кодификации всех форм и видов защиты;

определение инструментария и инфраструктуры управления социальным страхованием — моделей актуарных расчетов, информационной базы, статуса актуарных центров и контрольных органов, медико-реабилитационных служб.

Так как каждый вид социального риска имеет свою природу и по-разному проявляется для разных категорий трудящихся, то и формы защиты и организация социального страхования развиваются по видам, которые имеют свои особенности. Только таким образом можно достаточно обоснованно рассчитывать финансовые средства, необходимые для страхования отдельных рисков и не допускать скрытого перераспределения средств при страховании различных рисков.

В.83. Факторы развития социального страхования.

Развитие отдельных отраслей системы социального страхования во многом определяется, по нашему мнению, тремя основными факторами:

уровнем социального риска в обществе, выражающемся в стоимостном выражении утратившего доход по этой причине;

степенью потери дохода, полной или частичной, постоянной или временной;

мерой покрытия риска, устанавливаемой государством исходя из целей социальной политики.

В этой связи построение рыночной финансовой модели социального страхования имеет три взаимоувязанных аспекта:

1) определение источников финансирования, как способа привлечения средств, достаточных для обеспечения гарантий социальной защиты;

2) распределение финансового бремени между основными субъектами страхования;

3) способы использования страховых средств и нахождения оптимальных пропорций распределения и перераспределения ресурсов на основе сочетания принципа эквивалентности (по схеме взносы – выплаты) и солидарной взаимопомощи.

Рыночная модель системы социального страхования базируется на следующих принципиальных положениях:

финансирование обеспечивается в основном за счет взносов работодателей (включаемых в себестоимость продукции) и работников (удерживаемых из зарплаты);

размеры страховых услуг находятся в зависимости от размеров взносов. Только делающие взносы имеют право на получение услуг, которые тем значительней, чем больше размеры взносов и чем дольше их производят. Особенности демографического и социально-экономического развития России вызывают необходимость смешанного финансирования пенсионного и других видов социального страхования (за счет средств работодателей, работников и государства).

Формирование средств на социальное страхование предлагается организовать из трех источников: большую часть следует оплачивать работодателям (примерно 60% от всего объема), а две другие части распределить между работниками и государством.

Доля отдельных источников финансирования определяет сам характер системы страховых выплат: взносы выражают ее страховые принципы, а участие государства символизирует идею солидарности перед лицом потребностей, удовлетворение которых невозможно обеспечить лишь за счет страховых взносов, что заставляет обращаться к дофинансированию систем из государственных источников32. Страховые взносы работодателей и самих застрахованных прежде всего играют роль источника, обеспечивающего выплату компенсаций за утрату дохода пропорционально его величине, а средства государства предназначаются для выплат всеобщего характера и обеспечения минимального уровня страховых пособий, если для этого недостает поступающих страховых взносов.

С учетом вышеперечисленных аргументов, выполненных макроэкономических расчетов и зарубежного опыта нами предлагается следующая экономическая модель социального страхования для России.

Размер минимальной величины заработной платы работника, с которой целесообразно ввести обязательные страховые взносы работника в пределах 5-7% от ее нетто величины (нижний предел), можно установить как пороговую величину, размер которой должен составлять не менее 80% от средней заработной платы в промышленности. Верхний предел заработной платы работника, выше которого обязательные страховые взносы работника не взимаются, можно установить как пороговую величину на уровне не более 150% средней заработной платы в промышленности.

Установление нижнего и верхнего пределов заработной платы связано с необходимостью недопущения чрезмерного сокращения покупательной способности остающейся (после уплаты налогов и страховых платежей) заработной платы (нижний предел заработной платы), а также достижения оптимального и справедливого перераспределения бремени страховых взносов (верхний предел).

Таблица 2

Предлагаемое распределение страховых взносов в фонды обязательного социального страхования (в % от ФОТ)

Вид страхования |

Работо-датели |

Работники |

Государство |

Всего |

Пенсионное страхование |

12 |

2 |

6 (социальные и базовые пенсии) |

20,0 |

Страхование профессиональных и региональных пенсий |

в среднем 2 (тариф гибкий:от 0,1 до 10,0) |

1 |

2 (шахтеры, горняки и др. работающие в экстремальных условиях) |

5,0 |

Страхование по болезни |

3,5 |

0,5 |

0,5 (пособия по уходу за ребенком, оздоровление застрахованных) |

4,5 |

Медицинское страхование |

2,5 |

0,5 |

1,5 (неработающие члены общества) |

4,5 |

Страхование от несчастных случаев на производстве |

в среднем 1 (тариф гибкий: от 0,5 до 10%) |

- |

- |

1,0 |

Страхование по безработице |

0,5 |

0,5 |

0,5 |

1,5 |

Страхование по уходу |

0,5 |

0,5 |

0,5 |

1,5 |

Итого: |

22,0 |

5,0 |

11,0 |

38,0 |

Кроме того, для снижения общего финансового бремени работников (налоги и страховые взносы), потребуется несколько снизить (на 2-3 процентных пункта) величину налоговых платежей, с тем, чтобы совокупное финансовое обременение работника не превышало 15-18% от его заработной платы.

Предложенная более дифференцированная структура системы социального страхования в большей степени обеспечивает учет природы риска, что крайне важно для точного расчета финансовых средств, необходимых для страхования и более высокого уровня социальной защиты, а также исключает скрытое перераспределение финансовых средств, неизбежное при применении объединенных систем.

В.84. Права и обязанности участников системы социального страхования.

Права и обязанности субъектов страхования

16. Права и обязанности застрахованного

1. Застрахованный имеет право на:

1) обеспечение по страхованию в порядке и на условиях, которые установлены настоящим Федеральным законом;

2) участие в расследовании страхового случая, в том числе с участием профсоюзного органа либо своего доверенного лица;

3) обжалование решений по вопросам расследования страховых случаев в государственную инспекцию труда, профсоюзные органы и в суд;

4) защиту своих прав и законных интересов, в том числе в суде;

5) бесплатное обучение безопасным методам и приемам работы без отрыва от производства, а также с отрывом от производства в порядке, определяемом Правительством Российской Федерации, с сохранением среднего заработка и оплатой командировочных расходов;

6) самостоятельное обращение в лечебно-профилактические учреждения государственной системы здравоохранения и учреждения медико-социальной экспертизы по вопросам медицинского освидетельствования и переосвидетельствования;

7) обращение в профсоюзные или иные уполномоченные застрахованными представительные органы по вопросам обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

8) получение от страхователя и страховщика бесплатной информации о своих правах и обязанностях по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний.

2. Застрахованный обязан:

1) соблюдать правила по охране труда и инструкции по охране труда;

2) извещать страховщика об изменении места своего жительства или места работы, а также о наступлении обстоятельств, влекущих изменение размера получаемого им обеспечения по страхованию или утрату права на получение обеспечения по страхованию, в десятидневный срок со дня наступления таких обстоятельств;

3) выполнять рекомендации по медицинской, социальной и профессиональной реабилитации в сроки, установленные программой реабилитации пострадавшего в результате несчастного случая на производстве и профессионального заболевания, проходить медицинские освидетельствования и переосвидетельствования в установленные учреждениями медико-социальной экспертизы сроки, а также по направлению страховщика.

17. Права и обязанности страхователя

1. Страхователь имеет право:

1) участвовать в установлении ему надбавок и скидок к страховому тарифу;

2) требовать участия органа исполнительной власти по труду в проверке правильности установления ему надбавок и скидок к страховому тарифу;

3) защищать свои права и законные интересы, а также права и законные интересы застрахованных, в том числе в суде.

2. Страхователь обязан:

1) своевременно представлять в исполнительные органы страховщика документы, необходимые для регистрации в качестве страхователя, в случаях, предусмотренных абзацами третьим, четвертым и пятым части первой статьи 6 настоящего Федерального закона;

2) в установленном порядке и в определенные страховщиком сроки начислять и перечислять страховщику страховые взносы;

3) исполнять решения страховщика о страховых выплатах;

4) обеспечивать меры по предотвращению наступления страховых случаев, нести в соответствии с законодательством Российской Федерации ответственность за необеспечение безопасных условий труда;

5) расследовать страховые случаи в порядке, установленном Правительством Российской Федерации;

6) в течение суток со дня наступления страхового случая сообщать о нем страховщику;

7) собирать и представлять за свой счет страховщику в установленные страховщиком сроки документы (их заверенные копии), являющиеся основанием для начисления и уплаты страховых взносов, назначения обеспечения по страхованию, и иные сведения, необходимые для осуществления обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

8) направлять застрахованного в учреждение медико-социальной экспертизы на освидетельствование (переосвидетельствование) в установленные учреждением медико-социальной экспертизы сроки;

9) представлять в учреждения медико-социальной экспертизы заключения органа государственной экспертизы условий труда о характере и об условиях труда застрахованных, которые предшествовали наступлению страхового случая;

10) предоставлять застрахованному, нуждающемуся в лечении по причинам, связанным с наступлением страхового случая, оплачиваемый отпуск для санаторно-курортного лечения (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период лечения и проезда к месту лечения и обратно;

11) обучать застрахованных безопасным методам и приемам работы без отрыва от производства за счет средств страхователя;

12) направлять на обучение по охране труда отдельные категории застрахованных в порядке, определяемом Правительством Российской Федерации;

13) своевременно сообщать страховщику о своей реорганизации или ликвидации;

14) исполнять решения государственной инспекции труда по вопросам предотвращения наступления страховых случаев и их расследования;

15) предоставлять застрахованному заверенные копии документов, являющихся основанием для обеспечения по страхованию;

16) разъяснять застрахованным их права и обязанности, а также порядок и условия обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

17) вести учет начисления и перечисления страховых взносов и производимых им страховых выплат, обеспечивать сохранность имеющихся у него документов, являющихся основанием для обеспечения по страхованию, и представлять страховщику отчетность по установленной страховщиком форме;

18) сообщать страховщику обо всех известных обстоятельствах, имеющих значение при определении страховщиком в установленном порядке надбавок и скидок к страховому тарифу.

18. Права и обязанности страховщика

1. Страховщик имеет право:

1) устанавливать страхователям в порядке, определяемом Правительством Российской Федерации, надбавки и скидки к страховому тарифу;

1.1) предоставлять страхователям на основе соответствующих соглашений отсрочки (рассрочки) погашения сумм задолженности по страховым взносам и иным платежам с учетом их финансового состояния и при условии своевременной уплаты ими страховщику текущих сумм страховых взносов;

2) участвовать в расследовании страховых случаев, освидетельствовании, переосвидетельствовании застрахованного в учреждении медико-социальной экспертизы и определении его нуждаемости в социальной, медицинской и профессиональной реабилитации;

3) направлять застрахованного в учреждение медико-социальной экспертизы на освидетельствование (переосвидетельствование);

4) проверять информацию о страховых случаях в организациях любой организационно-правовой формы;

5) взаимодействовать с государственной инспекцией труда, органами исполнительной власти по труду, учреждениями медико-социальной экспертизы, профсоюзными, а также с иными уполномоченными застрахованными органами по вопросам обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

6) давать рекомендации по предупреждению наступления страховых случаев;

7) защищать свои права и законные интересы, а также права и законные интересы застрахованных, в том числе в суде.

2. Страховщик обязан:

1) своевременно регистрировать страхователей;

2) осуществлять сбор страховых взносов;

3) своевременно осуществлять обеспечение по страхованию в размерах и сроки, которые установлены настоящим Федеральным законом, включая необходимую доставку и пересылку средств на обеспечение по страхованию;

4) осуществлять обеспечение по страхованию лиц, имеющих право на его получение и выехавших на постоянное место жительства за пределы Российской Федерации, в порядке, определяемом Правительством Российской Федерации;

5) передавать федеральному органу исполнительной власти, осуществляющему функции по выработке государственной политики и нормативно-правовому регулированию в сфере труда, средства для осуществления им мероприятий по обучению, предусмотренному подпунктом 12 пункта 2 статьи 17 настоящего Федерального закона, и для проведения научно-исследовательских работ по вопросам охраны труда;

6) обеспечивать учет использования средств на осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

7) исполнять решения государственной инспекции труда по вопросам обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

8) контролировать деятельность страхователя по исполнению им обязанностей, предусмотренных ми 17 и 19 настоящего Федерального закона;

9) разъяснять застрахованным и страхователям их права и обязанности, а также порядок и условия обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний;

10) аккумулировать капитализированные платежи в случае ликвидации страхователя;

11) осуществлять необходимые меры, обеспечивающие финансовую устойчивость системы обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, включая формирование резервов средств на осуществление указанного вида социального страхования, в соответствии с федеральным законом о бюджете Фонда социального страхования Российской Федерации на очередной финансовый год и плановый период;

12) обеспечивать конфиденциальность полученных в результате своей деятельности сведений о страхователе, застрахованном и лицах, имеющих право на получение страховых выплат.

18.1. Обязанности органов, осуществляющих регистрацию актов гражданского состояния

Органы, осуществляющие регистрацию актов гражданского состояния, обязаны по своему местонахождению сообщать страховщику сведения о фактах государственной регистрации смерти застрахованных в течение 10 дней после регистрации этих фактов.

19. Ответственность субъектов страхования

1. Страхователь несет ответственность за неисполнение или ненадлежащее исполнение возложенных на него настоящим Федеральным законом обязанностей по своевременной регистрации в качестве страхователя у страховщика, своевременной и полной уплате страховых взносов, своевременному представлению страховщику установленной отчетности, а также за своевременную и полную уплату назначенных страховщиком страховых выплат застрахованным.

Нарушение установленного статьей 6 настоящего Федерального закона срока регистрации в качестве страхователя у страховщика влечет взыскание штрафа в размере пяти тысяч рублей.

Нарушение установленного статьей 6 настоящего Федерального закона срока регистрации в качестве страхователя у страховщика более чем на 90 дней влечет взыскание штрафа в размере 10 тысяч рублей.

Осуществление физическим лицом, заключившим трудовой договор с работником, деятельности без регистрации в качестве страхователя у страховщика влечет взыскание штрафа в размере 10 процентов облагаемой базы для начисления страховых взносов, определяемой за весь период осуществления деятельности без указанной регистрации у страховщика, но не менее 20 тысяч рублей.

Неуплата или неполная уплата сумм страховых взносов в результате занижения облагаемой базы для начисления страховых взносов, иного неправильного исчисления сумм страховых взносов или других неправомерных действий (бездействия) влечет взыскание штрафа в размере 20 процентов причитающейся к уплате суммы страховых взносов, а умышленное совершение указанных деяний - в размере 40 процентов причитающейся к уплате суммы страховых взносов.

Нарушение установленного срока представления страховщику установленной отчетности или ее непредставление влечет взыскание штрафа в размере одной тысячи рублей, а повторное совершение указанных деяний в течение календарного года - в размере пяти тысяч рублей.

Привлечение страхователя к ответственности осуществляется страховщиком в порядке, аналогичном порядку, установленному Налоговым кодексом Российской Федерации для привлечения к ответственности за налоговые правонарушения.

Суммы произведенных страхователем с нарушением требований законодательных или иных нормативных правовых актов либо не подтвержденных документами в установленном порядке расходов на выплату пособий по временной нетрудоспособности в связи с несчастным случаем на производстве и профессиональным заболеванием, а также на оплату отпуска застрахованного (сверх ежегодного оплачиваемого отпуска, установленного законодательством Российской Федерации) на весь период лечения и проезда к месту лечения и обратно в счет уплаты страховых взносов не засчитываются.

Страхователь несет ответственность за достоверность представляемых страховщику сведений, необходимых для назначения застрахованным обеспечения по страхованию. В случае недостоверности указанных страхователем сведений излишне понесенные расходы на обеспечение по страхованию в счет уплаты страховых взносов не засчитываются.

Привлечение к административной ответственности за нарушения требований настоящего Федерального закона осуществляется в соответствии с Кодексом Российской Федерации об административных правонарушениях.

2. Страховщик несет ответственность за осуществление обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний, правильность и своевременность обеспечения по страхованию застрахованных и лиц, имеющих право на получение страховых выплат в соответствии с настоящим Федеральным законом.

3. Застрахованный и лица, которым предоставлено право на получение страховых выплат, несут ответственность в соответствии с законодательством Российской Федерации за достоверность и своевременность представления ими страховщику сведений о наступлении обстоятельств, влекущих изменение обеспечения по страхованию, включая изменение размера страховых выплат или прекращение таких выплат.

В случае сокрытия или недостоверности указанных ими сведений, необходимых для подтверждения права на получение обеспечения по страхованию, застрахованный и лица, которым предоставлено право на получение страховых выплат, обязаны возместить страховщику излишне понесенные им расходы добровольно или на основании решения суда.

В.85. Система государственного регулирования социального страхования в Российской Федерации.

В конце 2006 г. был принят ряд документов, которые вносят изменения в законодательство в социальной сфере. Каков порядок назначения и расчета пособий по временной нетрудоспособности, а также по беременности и родам? От чего зависит величина пособия по временной нетрудоспособности? В каких случаях размер пособия может быть снижен? Какие изменения произошли в порядке назначения пособий по временной нетрудоспособности при уходе за больным членом семьи?

29 декабря 2006 г. Президент РФ одобрил три федеральных закона, вносящих изменения в порядок социальной защиты населения. Речь идет о следующих актах: Федеральном законе N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию" (далее - Закон N 255-ФЗ); Федеральном законе N 256-ФЗ "О дополнительных мерах государственной поддержки семей, имеющих детей"; Федеральном законе N 257-ФЗ "О внесении изменений в статьи 217 и 238 части второй Налогового кодекса Российской Федерации".

Данный круг вопросов затрагивается также в двух постановлениях Правительства РФ, принятых 30 декабря 2006 г.: N 870 "Об исчислении среднего заработка (дохода) при назначении ежемесячного пособия по уходу за ребенком лицам, подлежащим обязательному социальному страхованию" и N 865 "Об утверждении Положения о назначении и выплате государственных пособий гражданам, имеющим детей".

Пособия по временной нетрудоспособности для совместителей

1 января 2007 г. Законом N 255-ФЗ введен новый, более выгодный для работников порядок назначения и расчета пособий по временной нетрудоспособности, а также по беременности и родам. Он определяет условия, размеры и порядок обеспечения пособиями граждан, подлежащих обязательному социальному страхованию. Закон заменил несколько нормативных актов, которые ранее регулировали правила расчета этих пособий. Применять их теперь следует лишь в части, не противоречащей Закону N 255-ФЗ.

Если работник получил трудовое увечье на предприятии либо производственное профессиональное заболевание, выплаты пособий производятся по другому нормативному документу, положения Закона N 255-ФЗ при выплате таких пособий применяются ограниченно.

Право на пособия по временной нетрудоспособности, по беременности и родам имеют застрахованные лица. Это граждане России, а также постоянно или временно проживающие на ее территории иностранные граждане и лица без гражданства. Главное условие - чтобы в Фонд социального страхования РФ от них или за них поступали налоги или страховые взносы.

В статье 4 Закона N 255-ФЗ впервые установлено, что пособия по временной нетрудоспособности, по беременности и родам выплачиваются также лицам, осужденным к лишению свободы и привлеченным к оплачиваемому труду.

В том же акте указаны страховые случаи, при наступлении которых выплачиваются пособия. В частности, к таковым отнесены:

а) утрата трудоспособности вследствие заболевания или травмы, в том числе в связи с операцией по искусственному прерыванию беременности или осуществлением экстракорпорального оплодотворения (пособие по нетрудоспособности);

б) необходимость осуществления ухода за больным членом семьи (пособие по уходу);

в) отпуск по беременности и родам (пособие по беременности и родам).

Не предусматривается выплата пособий: а) при санаторно-курортном (амбулаторно-курортном) лечении в случаях, когда путевка (курсовка) выдана за счет средств Фонда социального страхования (ФСС) РФ и если очередного и дополнительных отпусков рабочего или служащего недостаточно для лечения и проезда в санаторий и обратно (п. 17 Положения о порядке обеспечения пособиями по государственному социальному страхованию, утвержденного постановлением Президиума ВЦСПС от 12 ноября 1984 г. N 13-6. Данное Положение применяется в части, не противоречащей Закону N 255-ФЗ);

б) родителям (опекунам или попечителям), воспитывающим ребенка-инвалида в возрасте до 16 лет, на весь период санаторного лечения ребенка-инвалида (с учетом времени на проезд в санаторий и обратно) при наличии медицинского заключения о необходимости индивидуального ухода за ним.

Право на получение пособий лицами, заключившими с организацией трудовой договор, возникает со дня, с которого они должны были приступить к работе либо были фактически допущены к работе в соответствии с трудовым законодательством (п. 3 ст. 2 Закона N 255-ФЗ). При этом, учитывая положения ст. 61 ТК РФ, согласно которым работодатель имеет право аннулировать трудовой договор, если работник не приступил к работе в день, определенный трудовым договором или кодексом, Закон N 255-ФЗ уточняет, что в случае аннулирования договора при утрате застрахованным лицом трудоспособности вследствие заболевания или травмы пособие выплачивается со дня, с которого работник должен был приступить к работе, и не более чем за 75 календарных дней по этому договору (в случае заболевания туберкулезом - за весь период нетрудоспособности).

С 1 января 2007 г. право на получение пособия по временной нетрудоспособности сохраняется за застрахованным лицом в течение 30 календарных дней со дня прекращения трудового договора (ст. 5 Закона N 255-ФЗ). При этом размер пособия составляет 60% заработка работника.

Финансирование выплаты пособий по временной нетрудоспособности вследствие заболевания или травмы по-прежнему будет осуществляться из двух источников (ст. 3 Закона N 255-ФЗ):

а) за счет средств бюджета ФСС РФ - начиная с третьего дня временной нетрудоспособности;

б) за счет средств работодателя - за первые два дня временной нетрудоспособности.

Остальные виды пособий (по уходу за больным членом семьи, при карантине, по беременности и родам и др.) полностью (с первого дня) выплачиваются за счет средств бюджета ФСС РФ (ст. 3 Закона N 255-ФЗ).

Как и прежде, величина пособия по временной нетрудоспособности поставлена в зависимость от стажа работника. Но если раньше учитывался непрерывный трудовой стаж, то с 1 января 2007 г. размер больничного зависит от так называемого страхового стажа (ст. 6 Закона N 255-ФЗ).

Это изменение связано с тем, что в Определении Конституционного Суда РФ от 2 марта 2006 г. N 16-0 было указано: расчет выплат по больничному листу в зависимости от непрерывного стажа работы противоречит Конституции РФ и не соответствует принципам медицинского страхования. Имя героя, отстоявшего данное положение в Конституционном Суде РФ, - Владимир Корнилов из г. Твери.

В страховой стаж включаются периоды работы застрахованного лица по трудовому договору, периоды государственной гражданской и муниципальной службы, а также периоды иной деятельности, в течение которой гражданин подлежал обязательному страхованию на случай временной нетрудоспособности и в связи с материнством (ст. 16 Закона N 255-ФЗ). При этом Закон N 255-ФЗ не связывает понятие страхового стажа с фактической уплатой обязательных платежей в ФСС РФ.

Исчисление страхового стажа производится в календарном порядке. В случае совпадения по времени нескольких периодов, засчитываемых в страховой стаж, учитывается один из таких периодов по выбору застрахованного лица. В настоящее время на утверждении в Министерстве здравоохранения и социального развития РФ находится проект документа, содержащий правила о том, как определить и подтвердить период страхового стажа для расчета размера пособий по временной нетрудоспособности. Пока такой документ находится на согласовании, страхователь может устанавливать страховой стаж работнику в соответствии с записями в трудовой книжке. Напомним, что Фонд социального страхования РФ основан в 1991 г., поэтому общий трудовой и страховой стажи могут не совпадать.

В случае утраты трудоспособности вследствие заболевания или травмы, при карантине, протезировании по медицинским показаниям, долечивании в санаторно-курортных учреждениях непосредственно после стационарного лечения, а также при необходимости ухода за больным членом семьи (кроме ребенка в возрасте до 15 лет) пособие выплачивается в следующем размере (ст. 7 Закона N 255-ФЗ):

- 100% среднего заработка - застрахованному лицу, имеющему страховой стаж 8 и более лет;

- 80% среднего заработка - застрахованному лицу, имеющему страховой стаж от 5 до 8 лет;

- 60% среднего заработка - застрахованному лицу, имеющему страховой стаж до 5 лет.

Как видим, соотношение размера пособий и стажа не изменилось.

Работнику, общий стаж которого не превышает шесть месяцев, по больничному листу выплачивается сумма в размере минимального размера оплаты труда (МРОТ) за полный месяц (ч. 6 ст. 7 Закона N 255-ФЗ). В тех районах и местностях, где применяются районные коэффициенты к заработной плате, МРОТ определяется с учетом этих коэффициентов.

При необходимости осуществления ухода за больным членом семьи при его амбулаторном лечении (за исключением случаев ухода за больным ребенком в возрасте до 15 лет) пособие также выплачивается в размере, определяемом в зависимости от продолжительности страхового стажа застрахованного лица.

В случае ухода за больным ребенком пособие выплачивается:

- при амбулаторном лечении ребенка - за первые 10 календарных дней в размере, определяемом в зависимости от продолжительности страхового стажа, за последующие - в размере 50% среднего заработка;

- при стационарном лечении ребенка - в размере, определяемом в зависимости от продолжительности страхового стажа.

Пособие по временной нетрудоспособности при утрате трудоспособности вследствие заболевания или травмы выплачивается застрахованным лицам в размере 60% среднего заработка в случае заболевания или травмы, наступивших в течение 30 календарных дней после прекращения работы по трудовому договору, служебной или иной деятельности, в течение которой они подлежат обязательному социальному страхованию.

За период простоя пособие выплачивается в том же размере, в каком сохраняется за это время заработная плата, но не выше размера пособия, которое застрахованное лицо получало бы по общим правилам.

Учитываются особенности порядка исчисления пособий по временной нетрудоспособности, по беременности и родам, в том числе для отдельных категорий застрахованных лиц, определяемые Правительством РФ.

В соответствии с Законом РФ от 15 мая 1991 г. N 1244-1 "О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС" (далее - Закон N 1244-1) выплата пособия по временной нетрудоспособности в размере 100% среднего заработка, не превышающего максимальный размер пособия по временной нетрудоспособности, предусмотрена для следующих категорий лиц:

а) получивших или перенесших лучевую болезнь, другие заболевания, инвалидов вследствие чернобыльской катастрофы;

б) перечисленных в п. 3 ст. 13 Закона N 1244-1 (в том числе принимавших в 1986-1987 гг. участие в ликвидации последствий чернобыльской катастрофы в пределах зоны отчуждения и др.);

в) постоянно проживающих (работающих) на территории зоны проживания с правом на отселение;

г) одному из родственников или опекуну ребенка, не достигшего возраста 18 лет, при условии выполнения требований ст. 25 Закона N 1244-1, за все время болезни ребенка.

В соответствии со ст. 2 Федерального закона от 10 января 2002 г. N 2-ФЗ "О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне" одному из родителей либо бабушке, дедушке, опекуну (попечителю) детей в возрасте до 18 лет первого и второго поколения граждан, получивших суммарную (накопленную) эффективную дозу облучения более 5 сЗв (бэр), страдающих заболеваниями вследствие радиационного воздействия на одного из родителей, гарантируются:

а) пребывание с больным ребенком в лечебном учреждении (по рекомендации врачей) в течение всего времени лечения;

б) получение пособия по временной нетрудоспособности за все время болезни ребенка в размере 100% заработка, непревышающего максимального размера пособия по временной нетрудоспособности, установленного федеральным законом о бюджете ФСС РФ на очередной финансовый год, независимо от наличия непрерывного трудового стажа, необходимого для получения этого пособия.

Выплата пособия по временной нетрудоспособности в размере 100% среднего заработка, но не более максимального размера пособия по временной нетрудоспособности, установленного федеральным законом, предусмотрена:

- лицам, работающим в районах Крайнего Севера и приравненных к ним местностях (ст. 24 Закона РФ от 19 февраля 1993 г. N 4520-1 "О государственных гарантиях и компенсациях для лиц, работающих и проживающих в районах Крайнего Севера и приравненных к ним местностях");

- гражданам, занятым на работах с химическим оружием (ст. 9 Федерального закона от 7 ноября 2000 г. N 136-ФЗ "О социальной защите граждан, занятых на работах с химическим оружием");

- донорам, сдавшим в течение года кровь и (или) ее компоненты в суммарном количестве, равном двум максимально допустимым дозам (ст. 10 Закона РФ от 9 июня 1993 г. N 5142-1 "О донорстве крови и ее компонентов").

Как и прежде, пособия по временной нетрудоспособности и по беременности и родам нужно рассчитывать исходя из среднедневного заработка за последние 12 месяцев, предшествующих тому месяцу, в котором наступил страховой случай (ст. 14 Закона N 255-ФЗ), и с учетом максимального размера пособия.

Для работающих по трудовому договору в средний заработок включаются все предусмотренные системой оплаты труда виды выплат, с которых начислен ЕСН в соответствии с требованиями главы 24 НК РФ.

Для лиц, охваченных обязательным социальным страхованием, средним заработком являются полученные доходы, с которых уплачены страховые взносы в ФСС РФ.

Порядок исчисления пособий по временной нетрудоспособности, по беременности и родам включает в себя четыре этапа (ст. 14 Закона N 255-ФЗ):

1. Определяется средний дневной заработок застрахованного лица путем деления суммы всех предусмотренных системой оплаты труда видов выплат, начисленных за расчетный период, на число календарных дней, приходящихся на период, за который учитывается заработная плата.

В качестве расчетного периода принимаются последние 12 календарных месяцев, предшествующих месяцу наступления временной нетрудоспособности, отпуска по беременности и родам;

2. Определяется размер дневного пособия по временной нетрудоспособности, по беременности и родам путем умножения среднего дневного заработка застрахованного лица на размер пособия, выраженного в процентном отношении к среднему заработку.

Пособие выплачивается во всех случаях за календарные дни, приходящиеся на соответствующий период (ст. 6 Закона N 255-ФЗ). В связи с этим средний дневной заработок для исчисления названных пособий, как и общая сумма пособия, определяется с учетом календарных дней, приходящихся на период, за который учитывается заработная плата или на период временной нетрудоспособности, отпуска по беременности и родам;

3. Размер пособия по временной нетрудоспособности, по беременности и родам определяется путем умножения размера дневного пособия (или максимально возможного дневного пособия) на число календарных дней, приходящихся на период временной нетрудоспособности, отпуска по беременности и родам;

4. Если застрахованное лицо работает у нескольких работодателей, пособия назначаются и выплачиваются ему каждым работодателем. При этом размер пособия по временной нетрудоспособности не может превышать максимальный размер указанного пособия по каждому месту работы.

Особенности исчисления среднего заработка для расчета пособий отдельным категориям застрахованных лиц будут утверждены соответствующим постановлением Правительства РФ, которое после его приятия будет доведено до региональных отделений ФСС РФ в установленном порядке.

Размер пособия по временной нетрудоспособности, по беременности и родам не может превышать максимальный размер пособия по временной нетрудоспособности, установленный федеральным законом о бюджете ФСС РФ на очередной финансовый год.

В соответствии со ст. 13 Федерального закона от 19 февраля 2006 г. N 234-ФЗ "О бюджете Фонда социального страхования Российской Федерации на 2007 год" максимальный размер пособия по временной нетрудоспособности, а также пособия по беременности и родам за полный календарный месяц не может превышать 16125 руб. В 2006 г. максимальный размер пособия составлял 15 000 руб.

В районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, максимальный размер пособия по временной нетрудоспособности и максимальный размер пособия по беременности и родам определяются с учетом этих районных коэффициентов.

Впервые поступающий на работу в течение первых шести месяцев работы будет иметь право на получение пособия по нетрудоспособности, по беременности и родам в размере, не превышающем за полный календарный месяц минимального размера оплаты труда. По истечении шести месяцев работы застрахованное лицо приобретает право на получение пособия в общеустановленных размерах. Это право не может быть утрачено в результате увольнения.

Законом предусмотрена возможность финансирования расходов, связанных с выплатой пособий по временной нетрудоспособности, по беременности и родам, в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании за счет средств федерального бюджета (ч. 5 ст. 3 Закона N 255-ФЗ).

Суммы пособий по временной нетрудоспособности, по беременности и родам, излишне выплаченные застрахованному лицу, не могут быть с него взысканы, за исключением случаев счетной ошибки и недобросовестности со стороны получателя (представление документов с заведомо неверными сведениями, сокрытие данных, влияющих на получение пособия и его размер, и др.). Удержание производится в размере не более 20% суммы, причитающейся застрахованному лицу, при каждой последующей выплате пособия либо заработной платы. При прекращении выплаты пособия либо заработной платы оставшаяся задолженность взыскивается в судебном порядке.

Статьи 8 и 9 Закона N 255-ФЗ устанавливают основания для отказа в назначении пособия и снижения его размера.

Пособие может быть снижено, если больной:

а) нарушает режим, предписанный лечащим врачом, если не является на прием в назначенный им срок(пособие исчисляется на основе МРОТ со дня, когда больной нарушил режим или не явился к врачу);

б) если травма или болезнь наступили в результате "алкогольного, наркотического, токсического опьянения или действий, связанных с таким опьянением" (пособие исчисляется на основе МРОТ за весь период нетрудоспособности).

Пособие не назначается за периоды:

а) освобождения работника от работы с полным или частичным сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации, за исключением случаев утраты трудоспособности работником вследствие заболевания или травмы в период ежегодного оплачиваемого отпуска;

б) отстранения от работы в соответствии с законодательством Российской Федерации, если за этот период не начисляется заработная плата;

в) заключения под стражу или административного ареста;

г) проведения судебно-медицинской экспертизы.

Основаниями для отказа в назначении застрахованному лицу пособия по временной нетрудоспособности являются:

а) наступление временной нетрудоспособности в результате установленного судом умышленного причинения застрахованным лицом вреда своему здоровью или попытки самоубийства;

б) наступление временной нетрудоспособности вследствие совершения застрахованным лицом умышленного преступления.

Пособия по временной нетрудоспособности для совместителей

Отныне граждане, работающие на условиях внешнего совместительства, могут получать пособия по временной нетрудоспособности у каждого работодателя (п. 1 ст. 13 Закона N 255-ФЗ). При этом размер пособия по временной нетрудоспособности не может превышать максимальный размер пособия по каждому месту работы (п. 5 ст. 7 Закона N 255-ФЗ).

Листок нетрудоспособности

В соответствии с ч. 4 ст. 13 Закона N 255-ФЗ назначение и выплата пособия по временной нетрудоспособности, по беременности и родам производится на основании листка нетрудоспособности утвержденной формы.

До утверждения новой формы листка нетрудоспособности в соответствии с письмом Министерства здравоохранения и социального развития РФ от 11 января 2007 г. N 80-ВС выплату пособий необходимо производить по листкам нетрудоспособности, выданным лечебно-профилактическими учреждениями по форме, действующей в настоящее время.

Листок нетрудоспособности следует заполнять с учетом особенностей, предусмотренных Законом N 255-ФЗ. Так, на оборотной стороне следует учитывать заработок лица и вести расчет пособий не в рабочих, а в календарных днях; вместо непрерывного трудового стажа для определения размера пособия применяется продолжительность страхового стажа. Кроме того, лицам, работающим на условиях внешнего совместительства, предусмотрена выдача второго листка нетрудоспособности с отметкой на лицевой стороне "внешний совместитель".

Болеют члены семьи

Некоторые из новшеств касаются пособий по временной нетрудоспособности при уходе за больным членом семьи.

С 1 января 2007 г. работник имеет право получать пособие по временной нетрудоспособности, если не работает, потому что его ребенок (младше 7 лет) не посещает дошкольное образовательное учреждение из-за карантина. Раньше пособие назначалось лишь при отстранении от работы самого работника в связи с карантином. Кроме того, карантин может вызывать необходимость ухода за другим членом семьи, который признан в установленном порядке недееспособным.

При необходимости ухода за больным членом семьи при амбулаторном лечении оплачиваются не более 7 календарных дней по каждому случаю заболевания и не более 30 календарных дней в календарном году по всем случаям ухода за этим членом семьи.

Важное изменение коснется родителей, которые ухаживают за заболевшим ребенком. До недавних пор по больничному листу в этом случае оплачивались только 15 дней в месяц. Теперь законодательно установлено максимальное количество оплачиваемых дней по уходу за больным ребенком:

а) в возрасте до 7 лет - не более 60 календарных дней в год (до 90 дней в год, если у ребенка особо тяжелое заболевание);

б) в возрасте от 7 до 15 лет - не более 15 дней по каждому случаю амбулаторного лечения, но не более 45 календарных дней в год;

в) инвалидом в возрасте до 15 лет - не более 120 календарных дней в год;

г) в возрасте до 15 лет, являющимся ВИЧ-инфицированным, - оплачивается весь период совместного пребывания в стационаре в размере 100% оплаты;

д) в возрасте до 15 лет при болезни, связанной с поствакцинальным осложнением, - оплачивается весь период амбулаторного лечения или совместного пребывания с ребенком в стационаре.

К сожалению, не уточняется, касаются ли перечисленные ограничения только одного родителя или всех родственников больного, т.е. смогут ли родители, а также бабушки и дедушки поочередно сидеть с больным ребенком каждый по 60 календарных дней, или государство оплатит только 60 дней на всю семью? Действующее Положение о порядке обеспечения пособиями по государственному социальному страхованию (утверждено постановлением Президиума ВЦСПС 12 ноября 1984 г. N 13-6) не содержит ограничений временной нетрудоспособности по уходу за больным ребенком в рамках года.

Кроме того, законодатель не учитывает ситуацию одиноких родителей и многодетных семей. Так, одинокий родитель будет лишен возможности получить оплачиваемый больничный лист, исчерпав предлагаемую законом продолжительность ухода за ребенком. При этом в полной семье мама и папа могут оставаться с детьми по очереди - и тогда на двоих получится больше оплачиваемых дней. Не принимается во внимание и количество детей, например, в многодетной семье, так как размер пособия ставится в зависимость только от продолжительности общего трудового стажа.

Пособие по беременности

Сохраняется действующее правило об исчислении пособий по временной нетрудоспособности и по беременности и родам из средней заработной платы застрахованного лица за последние 12 календарных месяцев.

Пособие по беременности и родам выплачивается застрахованной женщине суммарно за весь период отпуска по беременности и родам продолжительностью 70 календарных дней (в случае многоплодной беременности - 84 дня) до родов и 70 календарных дней (в случае осложненных родов - 86, при рождении двух или более детей - 110 дней) после родов.

Пособие выплачивается в размере 100% среднего заработка, но не более максимального размера, установленного законом о бюджете ФСС РФ для данного периода.

При расчете пособия по беременности и родам стаж не учитывается. Исключение составляет ситуация, когда стаж составляет менее 6 месяцев.

Положение об ограничении пособия величиной МРОТ для тех женщин, которые в течение года перед наступлением страхового случая проработали менее трех месяцев, заменяется требованием о наличии страхового стажа в шесть месяцев. Если женщина отработала шесть календарных месяцев, то пособие будет рассчитываться исходя из ее фактического заработка за фактически отработанное время. Если она проработала менее шести месяцев перед уходом в декретный отпуск, пособие будет ей выплачиваться исходя из МРОТ.

Переходные положения

Закон N 255-ФЗ начал действовать 1 января 2007 г. Он применяется к страховым случаям, наступившим после вступления его в силу.

По страховым случаям, наступившим до 1 января 2007 г., пособия исчисляются по нормам Закона N 255-ФЗ за период после дня вступления его в силу, если размер пособия, исчисленного в соответствии с Законом N 255-ФЗ, превышает размер пособия, полагающийся по нормам ранее действовавшего законодательства.