ч

Составление баланса

Составление баланса, или балансового отчета позволяет собрать в одной форме бухгалтерской отчетности сведения о составе, размещении и источниках имеющихся средств на предприятии, в учреждении, организации. Таким образом, баланс является отчетом о материальном положении юридического лица.

Для того, чтобы обеспечить объективность и достоверность баланса, при его составлении необходимо отражать полную информацию об активах и пассивах предприятия, которые отображаются в двух колонках: в левой - активы, а в правой пассивы.

Активами при составлении баланса и в бухгалтерской отчетности считаются материальные и денежные ресурсы юридического лица, а пассивами - источники образования ресурсов компании. При составлении баланса необходимо, чтобы итоги левой и правой частей были равными.

Какие существуют принципы составления баланса?

При составлении баланса необходимо соблюдать некоторые основополагающие принципы.

Принцип двусторонности при составлении баланса означает, что активы юридического лица равны его пассивам.

Принцип денежного измерения при составлении баланса означает, что все статьи баланса при его составлении должны даваться в денежном выражении.

Принцип автономности означает, что при составлении баланса необходимо отделять имущественное положение компании или предприятия от имущественного положения учредителей и владельцев этого юридического лица.

Для чего нужно составление баланса?

Как вы уже поняли, данные, указанные при составлении баланса, являются серьезным подспорьем для управления предприятием или компанией. При составлении баланса возможно представить ясную картину о текущих делах в компании, о ее финансовом положении и перспективах в развитии.

Так, например, какую информацию можно получить при составлении баланса?

Данные, использованные при составлении баланса, позволяют увидеть остатки по всем активам и пассивам в денежном выражении. Это позволяет проводить взвешенный и объективный структурный анализ деятельности предприятия, компании, организации или учреждения. Причем данные, полученные при составлении баланса, позволяют говорить не только об уже состоявшихся событиях в развитии юридического лица, но и планировать его перспективное движение. Особенно полезно и информативно использовать для таких выводов данные составления баланса не только за текущий отчетный период, но и за предыдущие периоды.

Составление нулевого баланса

Нулевым балансом называется баланс только что созданной компании, которая еще не успела произвести ни одной бухгалтерской операции и по расчетному счету которой не было движения средств.

Составление нулевого баланса необходимо в рамках представления бухгалтерской отчетности вновь созданной компании, если подошел срок сдачи финансовой отчетности. Разумеется, при составлении нулевого отчета невозможно получить той же информации и деятельности и развитии фирмы, как при составлении обычного бухгалтерского баланса, и это вполне объяснимо: при составлении нулевого баланса фирма еще не располагает необходимыми фактическими данными, на основании которых можно было бы делать вводы о ее развитии. Однако несмотря на это если составление и сдача нулевого баланса не произошли вовремя, на фирму налагаются штрафные санкции.

Какие сведения можно получить при составлении баланса?

Составление баланса позволяет получить мощный инструмент для эффективного управления юридическим лицом. Грамотное составление баланса по существу дает руководству компании информацию о важнейших показателях ее развития, на основании которой можно судить о выполнении бизнес-плана развития фирмы, говорить об отдаче от капиталовложений, об эффективности и стабильности развития юридического лица.

Из данных, полученных при составлении баланса, можно составить представление о размере оборотного капитала компании и его коэффициенте, о рентабельности капитала в целом и рентабельности активов компании. Если при составлении баланса становится ясно, что пассивы фирмы не превышают ее активов, то можно говорить об успешной деятельности фирмы.

Таким образом, при составлении баланса возможно объективно оценить состояние компании и ее эффективность, а также обнаружить источники для получения дополнительных финансовых ресурсов.

Составление баланса: активы

При составлении баланса при учете активов необходимо различать основной капитал и оборотные средства предприятия. Так, в качестве основного капитала при составлении баланса учитываются такие активы, которые постоянно используются в деятельности компании, не теряя своей формы и свойств. Например, при составлении баланса к основным фондам следует отнести здания и сооружения, оборудование и механизмы, которые используются в производственном процессе и в коммерческой деятельности.

При составлении баланса необходимо учитывать и амортизацию основных фондов, то есть уменьшение их стоимости по мере износа. При вычислении амортизации во время составления баланса следует оперировать первоначальной стоимостью основных фондов, сроком их эксплуатации и их остаточной стоимостью. Вычисляется амортизация при составлении баланса с помощь специальной формулы и в соответствии с установленными нормами амортизации.

Также при составлении баланса необходимо в качестве активов компании указать стоимость ее оборотных средств - топливо, товарные запасы, дебиторская задолженность и т.п.

Составление баланса: пассивы

Пассивы при составлении баланса представляют собой все долги и обязательства юридического лица, его заемные средства и кредиторская задолженность. При составлении баланса следует указывать и то долгосрочные это пассивы (более 12 месяцев) или краткосрочные, или текущие (до года).

Учитывать пассивы при составлении баланса необходимо для того, чтобы представлять, насколько велики в денежном выражении долги юридического лица и может ли оно при необходимости покрыть их за счет своих активов. Если при составлении баланса выясняется, что оборотные средства юридического лица превышают его пассивы, то это дает основания говорить о нормальной платежеспособности компании.

Представляется излишним и говорить о том, насколько важны эти сведения для партнеров компании, ее поставщиков и кредиторов.

Учитывая, что составление баланса компании необходимо при разработке финансовой отчетности - один раз в квартал и затем по окончании финансового года, при составлении баланса следует использовать самую последнюю актуальную информацию о финансовом и материальном положении юридического лица, изменяя цифры его активов, пассивов, а также заново пересчитывая амортизацию основных фондов предприятия или организации.

Составление баланса любой компании является важным шагом для предоставления ее руководству объективной и достоверной информации, на основании которой возможно принимать ответственные и финансово важные решения. Именно поэтому мы предлагаем доверить составление баланса компании, особенно крупного предприятия, впрочем, как и всей бухгалтерской отчетности юридического лица квалифицированной бухгалтерской компании.

Поскольку при составлении баланса руководство компании может ясно представить, какими именно финансовыми средствами располагает фирма в текущий момент, само составление баланса должно происходить квалифицированно и ответственно.

Ошибки, допущенные при составлении баланса, могут дорого обойтись предприятию. Именно поэтому мы предлагаем доверить составление баланса вашей фирмы квалифицированной бухгалтерской компании.

Составление баланса с нами - это эффективность, это всегда актуальная информация, это обеспечение руководства юридического лица достоверной, информативной базой для осуществления эффективного управления.

Составление баланса с нами - это очень легко. Мы предлагаем составление баланса дистанционно и в личном общении, при необходимости после составления баланса мы обеспечим его доставку прямо в офис заказчика в удобное для него время.

Позвоните нам, ведь составление баланса - это наша специализация. Пусть каждый занимается своим делом. Доверьте нам профессиональное составление баланса, и тогда мы обеспечим для вас возможности профессионального управления компанией!

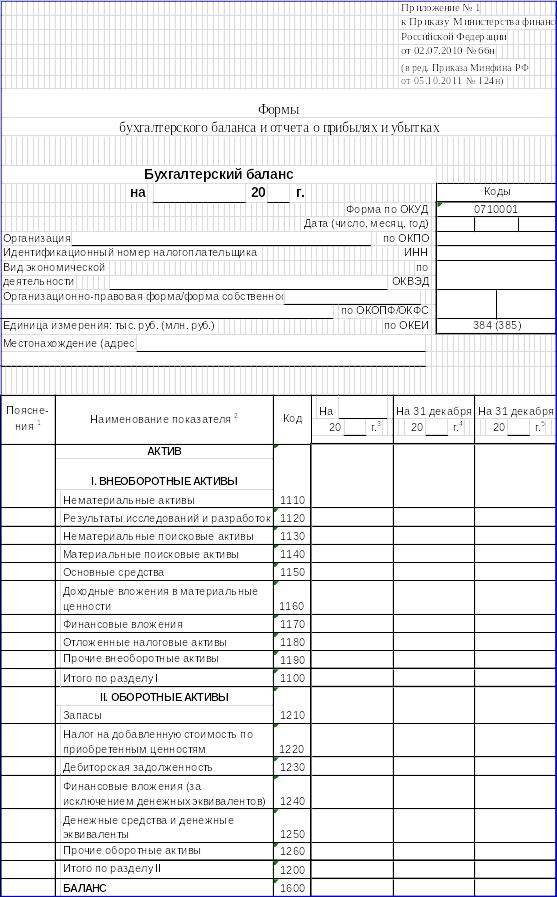

БУХГАЛТЕРСКИЙ БАЛАНС (Приказ Минфина от 02.07.10 г. N 66н)

АКТИВ |

|

1110 |

Нематериальные активы |

1120 |

Результаты исследований и разработок |

1130 |

Нематериальные поисковые активы |

1140 |

Материальные поисковые активы |

1150 |

Основные средства |

1160 |

Доходные вложения в материальные ценности |

1170 |

Финансовые вложения |

1180 |

Отложенные налоговые активы |

1190 |

Прочие внеоборотные активы |

1100 |

Итого по разделу I |

1210 |

Запасы |

1220 |

Налог на добавленную стоимость по приобретенным ценностям |

1230 |

Дебиторская задолженность |

1240 |

Финансовые вложения (за исключением денежных эквивалентов) |

1250 |

Денежные средства и денежные эквиваленты |

1260 |

Прочие оборотные активы |

1200 |

Итого по разделу II |

1600 |

БАЛАНС |

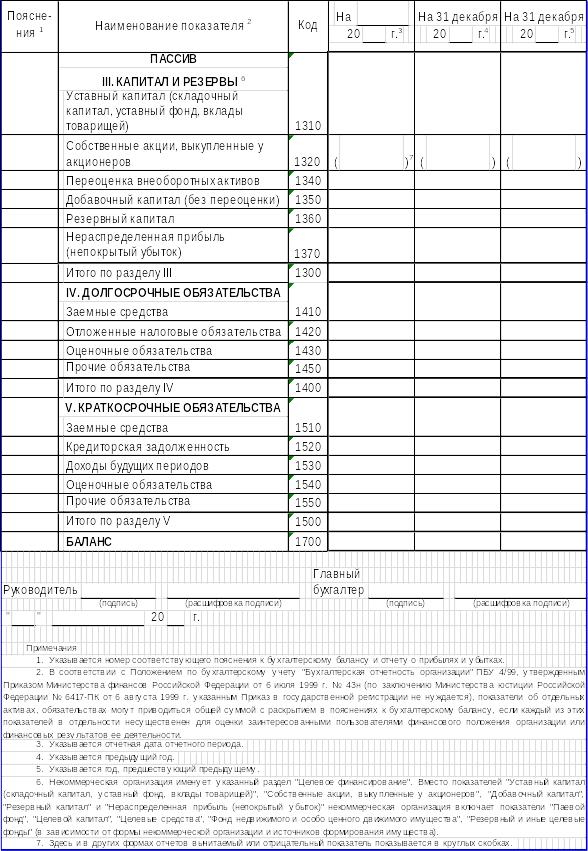

ПАССИВ |

|

1310 |

Уставный капитал (складочный капитал, уставный фонд, вклады товарищей) |

1320 |

Собственные акции, выкупленные у акционеров |

1340 |

Переоценка внеоборотных активов |

1350 |

Добавочный капитал (без переоценки) |

1360 |

Резервный капитал |

1370 |

Нераспределенная прибыль (непокрытый убыток) |

1300 |

Итого по разделу III |

1410 |

Заемные средства |

1420 |

Отложенные налоговые обязательства |

1430 |

Оценочные обязательства |

1450 |

Прочие обязательства |

1400 |

Итого по разделу IV |

1510 |

Заемные средства |

1520 |

Кредиторская задолженность |

1530 |

Доходы будущих периодов |

1540 |

Оценочные обязательства |

1550 |

Прочие обязательства |

1500 |

Итого по разделу V |

1700 |

БАЛАНС |