7.3. Аналіз маркетингової діяльності підприємства

Аналіз, продовжуючи і поглиблюючи контроль, виявляє чинники, які впливали і у якій мірі на той чи інший рівень досягнення запланованих результатів. Як раз виявлення чинників і рівня їх впливу на маркетингове середовище й складає основне завдання маркетингового аналізу.

Аналіз маркетингової діяльності підприємства - це дослідження сукупності дій на предмет досягнення маркетингових цілей, внутрішніх і зовнішніх умов функціонування організації, результатів і ефективності діяльності підприємства з метою виявлення чинників, що впливають на них і рівня їх впливу на стан маркетингової діяльності.

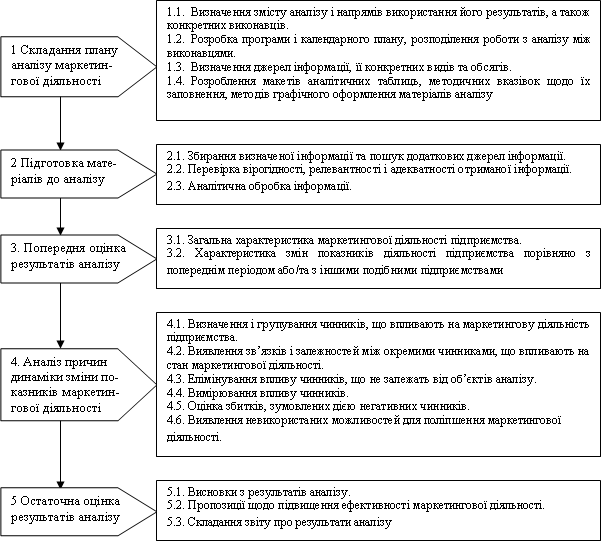

Процес (алгоритм) аналізу маркетингової діяльності наведено на рис. 9.2.

Аналіз результатів маркетингової діяльності підприємства здійснюється по таких напрямках:

аналіз річних планів збуту,

аналіз прибутковості,

аналіз ефективності маркетингу,

аналіз товарно-матеріальних запасів.

Мета такого аналізу - з'ясувати ефективність маркетингової діяльності підприємства. Для проведення аналізу використовують фінансові звіти підприємства (про результати господарської діяльності, про прибутки і витрати, балансовий звіт), а також дані щодо:

обороту з продажу продукції,

розподілення продажів по регіонах,

результатів діяльності збутового персоналу,

регулярності надходження замовлень.

розміру портфелю замовлень,

способів продажів,

стану товарних запасів тощо.

Рис. 9.2. Схема проведення аналізу маркетингової діяльності підприємства

1. Аналіз річних планів збуту

А. Товарооборот (Т). Це сума (обсяг) продажу (реалізацій товарів за певний період часу. Зрівнюються планові і фактичні показники товарообороту і визначається вплив окремих чинників на обсяг товарообороту. Останній провадиться методом ланцюгових підстановок на основі попереднього розрахунку індексів зміни окремих показників, то впливають на обсяг товарообороту: ціни, продуктивність праці, кількість проданих товарів тощо.

Б. Валовий товарооборот (Тв)

|

(9.1.) |

де Рі - обсяг продажу і-го товару, Gі - ціна і-го товару, і = 1...n, асортимент товарів.

В. Структура товарообороту (структура реалізації товарів). ЇЇ доцільно реалізувати в наступних розрізах:

у регіональному розрізі;

в асортиментному розрізі;

за галузевою ознакою;

за формою власності споживачів;

за обсягами замовлень споживачів;

за кількістю споживачів;

за середньою величиною замовлень відносно товарообороту чи кількості.

В процесі структурного аналізу розраховуються питомі ваги окремих форм продажу або окремих форм товарів (по визначених вище розрізах) в загальному обсязі реалізації товарів.

Можуть також бути розраховані частки і-го товару j-го регіону (галузі, групи споживачів) у загальному обсязі товарообороту, що дає можливість визначати пріоритетні напрями діяльності.

Г. Частка ринку (Чр).

|

(9.2.) |

де Оф - обсяг продажу певного товару підприємства, Ор - обсяг продажу того ж самого товару на ринку (сегменті ринку). Аналіз здійснюється по кожному з окремих товарів підприємства.

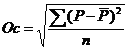

Д. Циклічність коливань у збуті продукції. Циклічність продажів товару характеризується: 1) динамікою реалізації товарів (середній темп зміни обсягу реалізації товарів) за певний період часу (Др), 2) рівномірністю реалізації товарів: а) середньоквадратичне відхилення - Ос, яке визначає діапазон коливання реалізації товарів; б) коефіцієнт варіації - Кв, який виражає нерівномірність реалізації товарів по окремих періодах.

|

(9.3.) |

де Рп - обсяг реалізації товарів в порівняльних цінах за останній період аналізованого відрізку часу (останній місяць, квартал). Рі - обсяг реалізації товарів у першому періоді аналізованого відрізку часу (перший місяиь або квартал).

|

(9.4.) |

,

,де Р -

обсяг реалізації товарів у кожному

конкретному періоді аналізованого

відрізку часу,

![]() -

середній обсяг реалізації товарів в

одному періоді аналізованого відрізку

часу,

п -

кількість періодів в аналізованому

відрізку часу.

-

середній обсяг реалізації товарів в

одному періоді аналізованого відрізку

часу,

п -

кількість періодів в аналізованому

відрізку часу.

Коефіцієнт варіації: |

(9.5.) |

Е. Динаміка замовлень (Дз).

Дз = Зз/Зп, |

(9.6.) |

де Зз - замовлення звітного року, Зп - замовлення попереднього року.

Є. Продуктивність (П).

П=Тв/Кп, |

(9.7.) |

де Тв - валовий товарооборот, Кп - кількість працівників (клієнтів, продавців).

Ж. Коефіцієнт якості (Кя).

Кя = Чр/Тв, |

(9.8.) |

де Чр - число рекламацій.

З.АналІз динаміки споживачів (клієнтів) - Дс

Дс - Ча/Чб, |

(9.9.) |

де Ча - чисельність споживачів (клієнтів) в аналізованому періоді, Чб - чисельність споживачів (клієнтів) в базовому періоді.

2. Аналіз прибутковості.

А. Аналіз прибутку. Головною метою такого аналізу є визначення провідних тенденцій формування прибутку і основних чинників, які впливали на динаміку і обсяг прибутку.

Спочатку розглядається динаміка балансового прибутку та її відношення до товарооборот. Визначаються відхилення цих фактичних показників від їх планових значень і чинники, які сприяли цим відхиленням.

Аналізується структура балансового прибутку по його основних видах. Важливе значення при цьому має аналіз динаміки загальної суми, рівня і питомої ваги прибутку від реалізації.

Визначаються показники формування прибутку по окремих підрозділах компанії, що займаються збутовою діяльністю Встановлюються відхилення фактичних обсягів прибутку по кожному з підрозділів від запланованих значень.

Визначаються основні чинники, які обумовили відхилення фактичного обсягу прибутку від реалізації продукції порівняно і плановим. При цьому використовується система "взаємозв'язок витрат, обсягу реалізації та прибутку" (Cost-Volume-Profit Relationships або СVР).

По результатах аналізу робляться відповідні висновки,

Б. Розподілення витрат за окремими функціями маркетингу.

В. Прибутковість (по валовому прибутку) до обсягу реалізації (Рв).

Рв=Пв/Тв, |

(9.10.) |

де Пв - валовий прибуток.

Г. Прибутковість (по чистому прибутку) до обсягу реалізації(Рч).

Рч = Пч/Тв, |

(9.11.) |

де Пч - чистий прибуток.

Д. Визначення прибутковості товарів у розрізі територій,споживачів, каналів розподілу тощо. Порівнюючи обсяги прибутку і обсяги реалізації продукції, отримані по окремих територіях, групах споживачів, каналах розподілення тощо.

3. Аналіз ефективності маркетингу.

Аналізуються коефіцієнти знижок, рекламних витрат і цінові переваги.

А. Коефіцієнт знижок (Кз).

Кз = Сз/Тв, |

(9.12.) |

де Сз - сума знижок.

В.Коефіцієнт рекламних витрат (Кр).

Кр = Ср/Тв, |

(9.13.) |

де Ср - сума рекламних витрат.

В.Цінова перевага (Цп).

Цп = (Цф - Цк)/Цк, |

(9.14.) |

де Цф - середня ціна підприємства по товарах, Цк - середня ціна конкурента по таких же товарах.

4. Аналіз товарно-матеріальних запасів.

Абсолютна величина товарно-матеріальних запасів малоінформативна, оскільки їх обсяг визначається сукупністю чинників, ця величина істотно змінюється залежно від діяльності підприємства і навіть пори року.

А.Структура запасів. Аналізується загальний обсяг товарно-матеріальних запасів по їх складових і відхилення фактичних і планових значень по кожній складовій.

Б. Тривалість обороту запасів (оборотність в днях) - Тоз.

Тоз = Зс/Р1, або Зс x Д/Ра, |

(9.15.) |

де Зс - середня сума товарно-матеріальних запасів в аналізованому періоді (розраховується за формулою середньої хронологічної). Р1 - одноденний обсяг реалізації товарів в аналізованому періоді, Д - кількість днів в аналізованому періоді, Ра - обсяг реалізації в аналізованому періоді.