5. Расчет стоимости объекта недвижимости методом ддп.

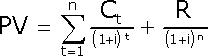

Расчет стоимости объекта недвижимости методом ДДП производится по формуле:

![]()

![]() ,

(26)

,

(26)

где РV – текущая стоимость;

Сt – денежный поток периода t;

i – ставка дисконтирования денежного потока периода t;

R – стоимость реверсии;

n – длительность прогнозного периода, лет.

Стоимость реверсии, должна быть продисконтирована (по фактору последнего прогнозного года) и прибавлена к сумме текущих стоимостей денежных потоков.

Таким образом, стоимость объекта недвижимости равна сумме текущей стоимости прогнозируемых денежных потоков и текущей стоимости остаточной стоимости (реверсии).

Вопрос 3. Практика применения доходного подхода к оценке недвижимости.

Доходный подход применяется при определении лучшего и наиболее эффективного использования (ЛНЭИ). Рассмотрим применение метода капитализации дохода при определении ЛНЭИ.

Пример. Требуется анализ наилучшего и наиболее эффективного использования нежилого помещения.

Анализ наилучшего и наиболее эффективного использования выполняется путем проверки соответствия рассматриваемых вариантов использования следующим критериям:

законодательная разрешенность;

физическая осуществимость;

финансовая осуществимость;

максимальная эффективность.

Земельный участок не находится в собственности владельца объекта оценки. Владелец нежилого помещения имеет право пользования частью участка под домом, где располагается нежилое помещения, соответственно площади этого помещения по отношению к общей площади помещений, располагаемых в доме.

Следовательно, текущее использование земельного участка является единственным законодательно разрешенным, а значит наиболее эффективным.

Переходим к анализу наилучшего и наиболее эффективного использования нежилого помещения.

Возможные виды использования нежилого помещения: офис, ресторан или кафе, магазин.

Физически осуществимое использование: Все варианты являются физически осуществимыми.

Финансово осуществимое использование: Учитывая местоположение и размеры нежилого помещения все три варианта экономически могут быть целесообразны.

Максимальная эффективность. Критерием максимальной эффективности является положительный возврат инвестируемого капитала, т.е. возврат равный или больший расходов на компенсацию затрат на содержание, финансовых обязательств и возврата самого капитала.

Таблица 4.

Пример анализа наиболее эффективного использования объекта недвижимости

|

Вариант использования |

офис |

Ресторан/ кафе |

магазин |

1. |

Площадь помещения, м2 |

240 |

240 |

240 |

2. |

Рыночная ставка аренды, $/м2 в год |

200 |

150 |

126 |

3. |

Потенциальный валовой доход, $ стр.1*стр.2 |

48 000 |

40 800 |

30 240 |

4. |

Потери от недозагрузки и недосбора арендных платежей, % |

25 |

20 |

8 |

5. |

Действительный валовой доход, $ стр.3*(1 – стр.4/100) |

36 000 |

32 640 |

27 821 |

6. |

Операционные расходы, $ для магазина 210$ в месяц, для офиса и ресторана в % от действительного валового дохода |

20% 7 200 |

15% 4 896 |

2520

|

7. |

Чистый операционный доход, $ стр.5 – стр.6 |

28 800 |

27 744 |

25 301 |

8. |

Коэффициент капитализации, % (обычно определяется методом рыночной экстракции) |

19,75 |

19,75 |

19,75 |

9. |

Расходы на реконструкцию или ремонт, $ Для магазина необходимо провести неотложный ремонт, оцененный в 2000 $, Для офиса и ресторана необходимо провести полную реконструкцию, оцененную 120 и 100 $/ м2 |

28 800 |

24 000 |

2 000 |

10. |

Стоимость собственности, $ стр.7/стр.8 – стр.9 |

117 022 |

116 476 |

126106 |

В большей степени финансовая осуществимость зависит от соотношения спроса и предложения и местоположения, которые определяют такие характеристики, как валовой доход, операционные расходы, потери и т.д. Величина чистого операционного дохода допустимого варианта использования должна удовлетворять требуемой норме возврата.

Использование нежилого помещения в качестве магазина является экономически более выгодным и наименее рискованным. Поскольку перепрофилирование помещения хоть и будет вести к увеличению арендных ставок, но оно повлечет недозагрузку арендных площадей во время ремонта, увеличение операционных расходов, повышенный риск недозагрузки площадей и увеличение инвестиций на сумму реконструкции.

Наилучшее и наиболее эффективное использование объекта оценки: использование в качестве магазина.

При расчете рыночной стоимости оцениваемого нежилого помещения в рамках доходного подхода будем исходить из использования объекта оценки в качестве магазина.

Рассмотрим применение метода дисконтированных денежных потоков в рамках оценки доходным подходом рыночной стоимости объекта недвижимости.

Прогнозный период равен 4 годам, дата проведения оценки – 1 января 2005 года. Денежные потоки будем рассчитывать в течение прогнозного периода 2005-2008гг. и первого года постпрогнозного периода (2009 год) для определения стоимости будущей перепродажи (реверсии).

Таблица 5.