У

процесі трансформації необхідно

проаналізувати доходи та витрати,

наведені у ф. №2, та перегрупувати

їх згідно з вимогами МСФЗ.

Дохід

(виручка) від реалізації продукції

(товарів, робіт, послуг). У

процесі трансформації слід

переконатися, що сума доходу, відображеного

в звіті про фінансові результати (ф.

№2), визнана згідно з МСБО 18.

За

наявності наданих послуг, щодо яких на

дату балансу не було підписано акти,

визнається сума доходу від таких послуг

з одночасним визнанням дебіторської

заборгованості у балансі.

У

світовій практиці в звіті про фінансові

результати, як правило, наводять лише

суму чистого доходу. Тому до трансформованого

звіту про фінансові результати

доцільно включити суму, наведену в

рядку 035 ф. №2.

Собівартість

реалізованої продукції (товарів, робіт,

послуг). У

статті «Собівартість реалізованої

продукції (товарів, робіт, послуг)»

мають бути відображені: балансова

вартість реалізованої продукції

(товарів, робіт, послуг); нерозподілені

виробничі накладні витрати; наднормативні

виробничі витрати запасів. При цьому

необхідно врахувати, що у вітчизняному

обліку нестачі незавершеного

виробництва, нестачі і витрати від

псування цінностей відображаються

в складі загальновиробничих витрат з

наступним включенням до витрат на

виробництво.

Тому

в процесі трансформації виключаються

зі складу незавершеного виробництва

і включаються до собівартості продажу

наднормативні втрати запасів. Крім

того, в разі визнання доходу від надання

послуг, за якими на дату балансу не було

підписано акт, необхідно визнати й

собівартість цих послуг.1.6. Трансформація звіту про фінансові результати

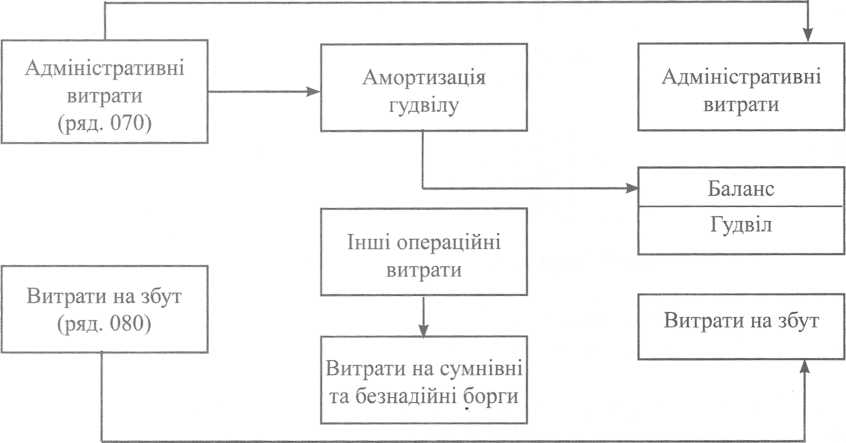

Адміністративні витрати та витрати на збут.

Склад адміністративних витрат і витрат на збут, визначений П(с)БО 16, в цілому відповідає вимогам МСФЗ, за винятком:

зі складу адміністративних витрат виключається амортизація гудвілу, яка підлягає відображенню в складі вартості гудвілу в балансі;

до складу витрат на збут включаються витрати на сумнівні та

безнадійні борги, які, відповідно, виключаються зі складу інших операційних витрат (рис. 1.11).

Рис.

1.11. Трансформація адміністративних

витрат та витрат на збут

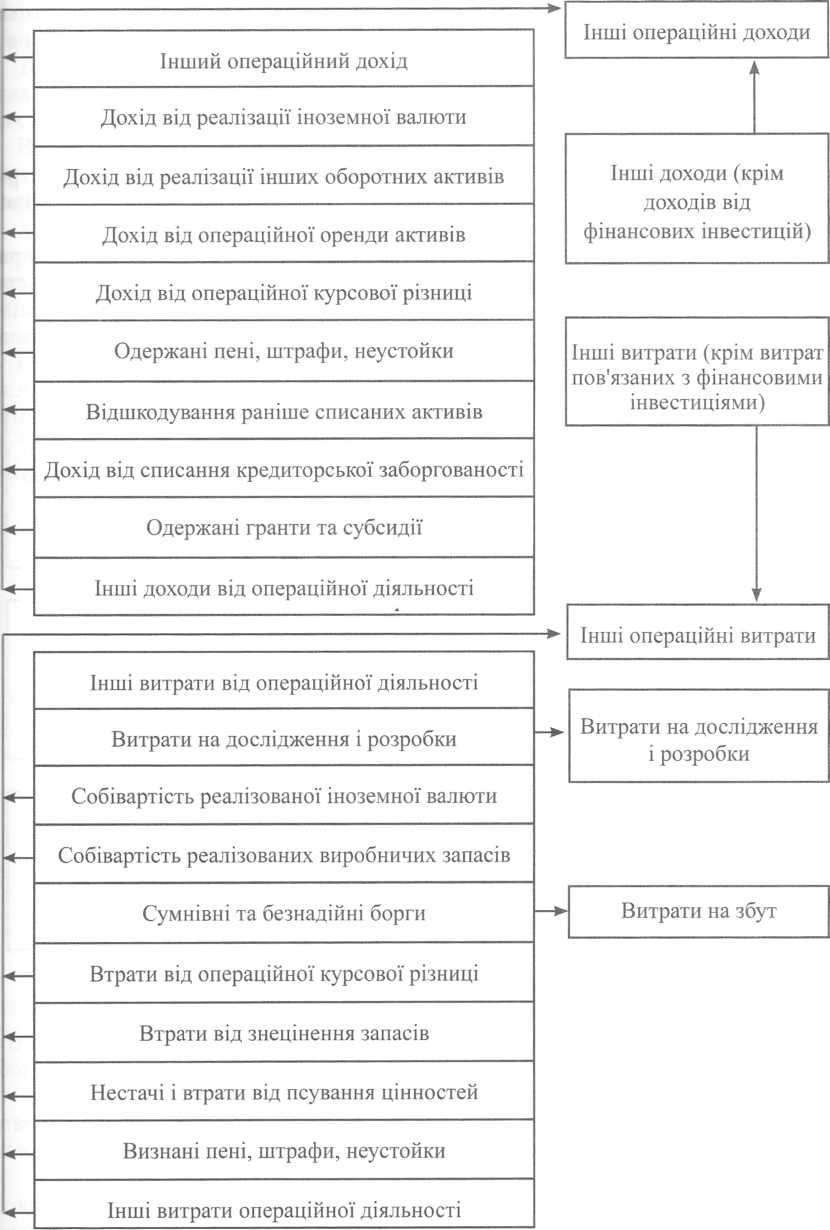

Інші

операційні доходи та витрати. Трансформація

інших операційних доходів і витрат

передбачає:

коригування,

пов’язані з трансформацією статей

«Собівартість реалізованої продукції

(товарів, робіт, послуг)», «Адміністративні

витрати», «Витрати на збут», які були

розглянуті раніше;

включення

до їх складу інших доходів та інших

витрат (окрім доходів і витрат, пов’язаних

з фінансовими інвестиціями);

виділенням

з їх складу окремих статей у разі їх

суттєвості. Такою статтею, зокрема

може бути «Витрати на дослідження та

розробки» та «Витрати на реструктуризацію».

Процес

трансформації інших операційних витрат

і доходів схематично представлено

на рис. 1.12.

Рис. 1.12. Трансформація інших операційних витрат і доходів

Доходи

та витрати від участі в капіталі. У

трансформованому звіті доходи та втрати

від участі в капіталі відображаються

окремо як прибуток (збиток) від участі

в капіталі:

асоційованих

підприємств; дочірніх підприємств;

спільних

підприємств.

У

разі згортання прибутків і збитків від

участі в капіталі в межах кожної з

трьох вказаних вище статей у примітках

до звіту про фінансові результати

необхідно розкривати складові (прибутки

та збитки) кожної згорнутої суми.

Одночасно

коригуються доходи і витрати від участі

в капіталі дочірніх підприємств,

якщо облік інвестицій у такі підприємства

здійснюють за собівартістю або

справедливою вартістю.

У

загальному вигляді процес трансформації

доходів і витрат від участі в капіталі

показано на рис. 1.13.

Рис.

1.13. Трансформація доходів і витрат від

участі в капіталі

У

разі трансформації окремих фінансових

звітів доходи і витрати від участі в

капіталі необхідно виключати зі складу

доходів і витрат звітного періоду і

відображати замість них лише визнані

доходи у вигляді отриманих дивідендів.

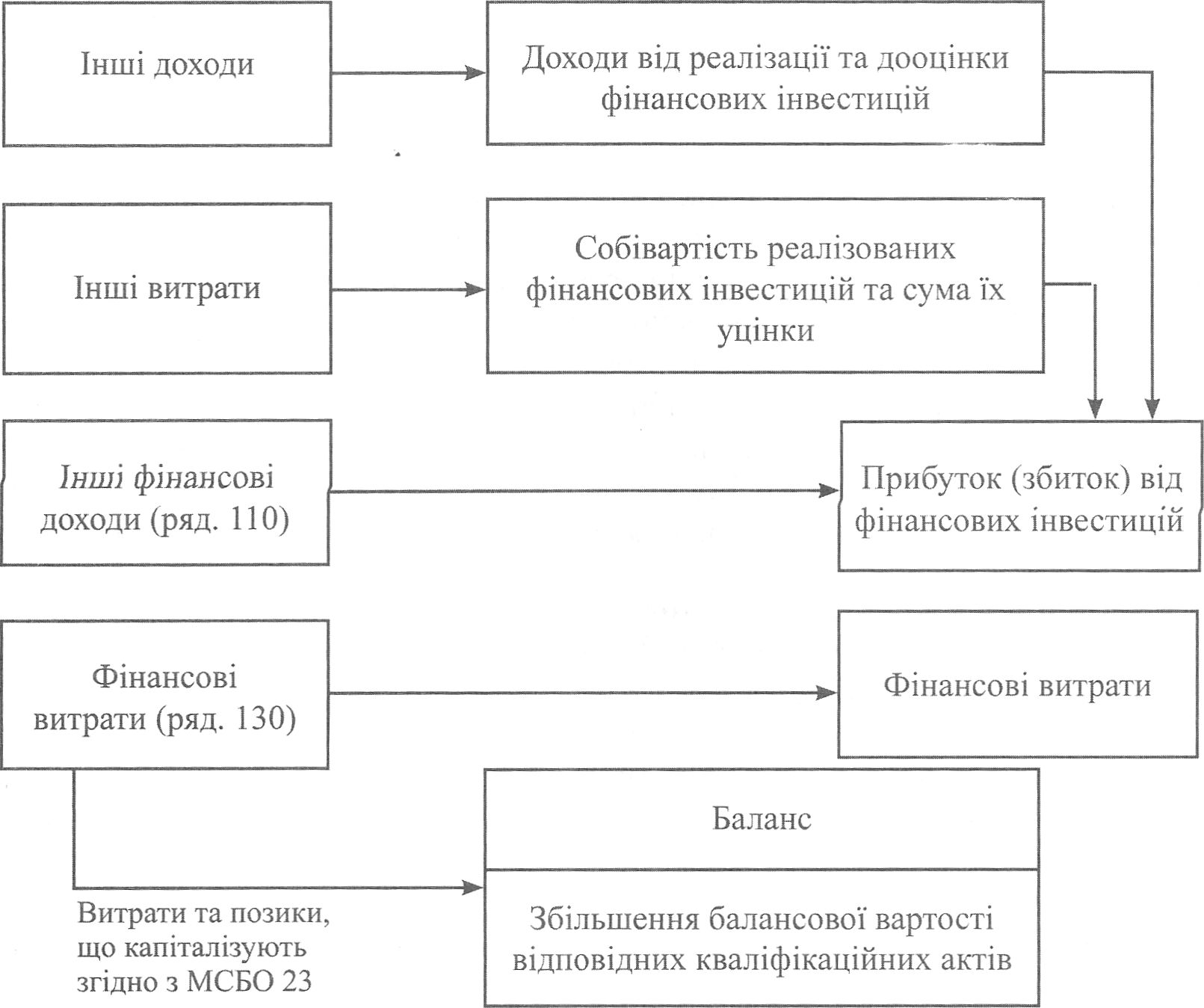

Фінансові доходи та фінансові витрати.

Фінансові доходи та фінансові витрати

представлені у звіті про фінансові

витрати статтями: «Інші фінансові

доходи» та «Фінансові витрати».

У

міжнародній практиці у складі фінансових

доходів також відображають суму

амортизації дисконту (премії) по

інвестиціях в боргові цінні папери,

фінансовий дохід, пов’язаний з

фінансовою (капітальною) орендою, а

також прибуток

від

продажу та дооцінки фінансових

інвестицій. Збиток від продажу та

уцінки фінансових інвестицій вираховують

із суми доходу від інвестицій.

Тому

в процесі трансформації необхідно

виключити зі складу, відповідно, інших

доходів (інших витрат) суми, що визначають

прибуток (збиток) від фінансових

інвестицій.

Витрати

на позики, які безпосередньо відносять

до придбання або створення (будівництва,

виробництва тощо) кваліфікаційного

активу, мають бути капіталізовані,

тобто включені до собівартості цього

активу.

Українське

підприємство має можливість вибору

щодо обліку витрат на позики,

пов’язані з кваліфікаційним активом:

списувати їх на витрати або капіталізувати.

Якщо підприємство застосовує перший

підхід, тоді із статті “Фінансові

витрати” виключається сума витрат,

яка підлягає включенню до складу

балансової вартості відповідного

кваліфікованого активу в балансі.

На

практиці фінансові витрати часто

подають у звіті про фінансові результати

як чисті фінансові витрати (тобто за

вирахуванням фінансових доходів), якщо

їх сума несуттєва.

У

загальному вигляді схему трансформації

інших фінансових доходів і фінансових

витрат наведено на рис. 1.14.

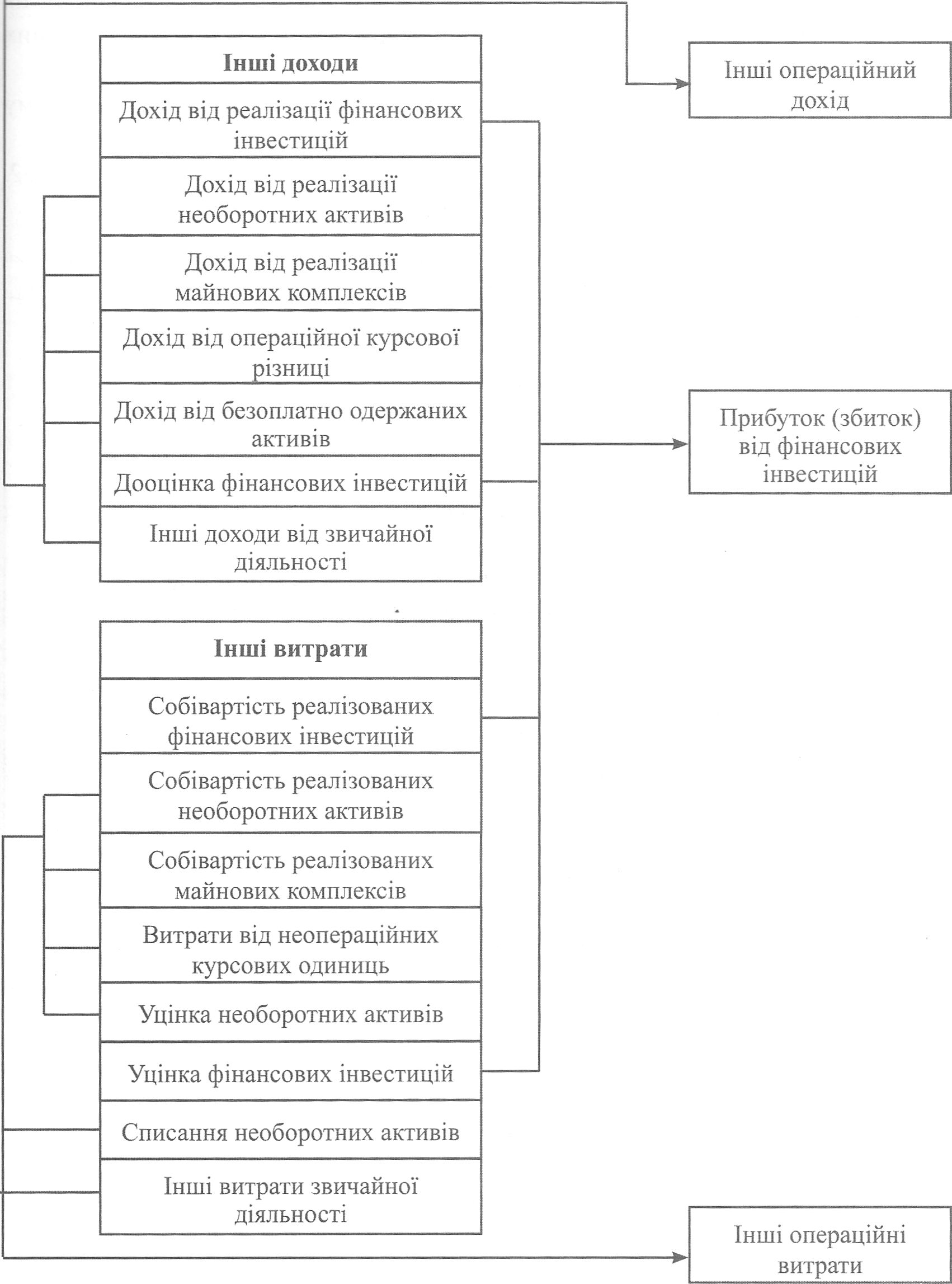

Інші

доходи та інші витрати. Після

виключення зі складу інших доходів та

інших витрат доходів і витрат, пов’язаних

з фінансовими інвестиціями, решта

доходів і витрат переноситься до

складу, відповідно, інших операційних

доходів та інших операційних витрат.

Якщо реалізація майнових комплексів

відповідає визначенню припиненої

діяльності, тоді прибуток або збиток

від такої операції відображається

окремою статтею.

Схематично

трансформацію інших доходів та інших

витрат зображено на рис. 1.15.

Надзвичайні

(екстраординарні) статті. Як

вже було зазначено раніше, МСФЗ не

передбачають окремого відображення

надзвичайних (екстраординарних) статей

у звіті про фінансові результати.

Тому

в разі наявності у формі №2 суми

надзвичайних доходів або надзвичайних

витрат, їх необхідно відобразити в

складі доходів і витрат звичайної

діяльності, а податок з надзвичайного

прибутку включити до складу податку

на прибуток від звичайної діяльності.

Після трансформації всіх статей доходів

і витрат послідовно визначаються

та відображаються у звіті про фінансові

результати показники:

валового

прибутку (збитку);

прибутку

(збитку) до оподаткування;

чистого

прибутку (збитку);

прибутку

на акцію.

Прибуток

на акцію

Показники

прибутковості акцій заповнюють

акціонерні товариства, прості акції

або потенційні прості акції яких

відкрито продають та купують на фондових

біржах, включаючи товариства, які

перебувають у процесі випуску таких

акцій.

Безпосередньо

у трансформованому звіті про фінансові

результати доречно навести лише

показники “Чистий прибуток (збиток)

на одну просту акцію та “Скоригований

чистий прибуток (збиток) на одну просту

акцію”.

При

цьому слід переконатися, що розрахунок

цих показників здійснено у повній

відповідності до положень МСБО 33. Решту

показників, в тому числі кількість

акцій та дивіденди на акцію, доцільно

розкрити у примітках до фінансової

звітності.

Звіт

про інший сукупний прибуток

Після

завершення трансформації звіту про

фінансові результати складають звіт

про інший сукупний прибуток.

Для

складання цього звіту використовують

показник трансформованого чистого

прибутку та показники рядків 060 - 120

Звіту про власний капітал (форма №4).

Якщо у звіті про власний капітал не

були відображені окремі компоненти

сукупного прибутку (наприклад дооцінка

фінансових активів, доступних для

продажу), їх також слід виносити до

звіту про інший сукупний прибуток.

Усі

компоненти іншого сукупного прибутку

слід наводити за вирахуванням

відповідного податкового впливу

або окремо наводити загальну суму

податку на такий сукупний прибуток.

Наприклад, дооцінка основних засобів

за звітний період становила 100000

грн, а ставка податку на прибуток

становить 25%. Тоді у звіті про інший

сукупний прибуток у статті «Дооцінка

основних засобів» слід наводити 75000

грн.

Альтернативний

підхід передбачає у цій статті валову

суму дооцінки 100000 грн, а окремо у статті

«Податок на прибуток від дооцінки»

показувати 25000 грн.

Рис

1.15. Трансформація інших доходів та

інших витрат

Доходи

та витрати від участі в капіталі. У

трансформованому звіті доходи та

втрати від участі в капіталі відображаються

окремо як прибуток (збиток) від участі

в капіталі:

асоційованих

підприємств; дочірніх підприємств;

спільних

підприємств.

У

разі згортання прибутків і збитків

від участі в капіталі в межах кожної

з трьох вказаних вище статей у

примітках до звіту про фінансові

результати необхідно розкривати

складові (прибутки та збитки) кожної

згорнутої суми.

Одночасно

коригуються доходи і витрати від участі

в капіталі дочірніх підприємств,

якщо облік інвестицій у такі підприємства

здійснюють за собівартістю або

справедливою вартістю.

У

загальному вигляді процес трансформації

доходів і витрат від участі в капіталі

показано на рис. 1.13.

Рис.

1.13. Трансформація доходів і витрат від

участі в капіталі

У

разі трансформації окремих фінансових

звітів доходи і витрати від участі в

капіталі необхідно виключати зі складу

доходів і витрат звітного періоду і

відображати замість них лише визнані

доходи у вигляді отриманих дивідендів.

Фінансові доходи та фінансові витрати.

Фінансові доходи та фінансові витрати

представлені у звіті про фінансові

витрати статтями: «Інші фінансові

доходи» та «Фінансові витрати».

У

міжнародній практиці у складі фінансових

доходів також відображають суму

амортизації дисконту (премії) по

інвестиціях в боргові цінні папери,

фінансовий дохід, пов’язаний з

фінансовою (капітальною) орендою, а

також прибуток

від

продажу та дооцінки фінансових

інвестицій. Збиток від продажу та

уцінки фінансових інвестицій вираховують

із суми доходу від інвестицій.

Тому

в процесі трансформації необхідно

виключити зі складу, відповідно, інших

доходів (інших витрат) суми, що визначають

прибуток (збиток) від фінансових

інвестицій.

Витрати

на позики, які безпосередньо відносять

до придбання або створення (будівництва,

виробництва тощо) кваліфікаційного

активу, мають бути капіталізовані,

тобто включені до собівартості цього

активу.

Українське

підприємство має можливість вибору

щодо обліку витрат на позики,

пов’язані з кваліфікаційним активом:

списувати їх на витрати або капіталізувати.

Якщо підприємство застосовує перший

підхід, тоді із статті “Фінансові

витрати” виключається сума витрат,

яка підлягає включенню до складу

балансової вартості відповідного

кваліфікованого активу в балансі.

На

практиці фінансові витрати часто

подають у звіті про фінансові результати

як чисті фінансові витрати (тобто за

вирахуванням фінансових доходів), якщо

їх сума несуттєва.

У

загальному вигляді схему трансформації

інших фінансових доходів і фінансових

витрат наведено на рис. 1.14.

Інші

доходи та інші витрати. Після

виключення зі складу інших доходів та

інших витрат доходів і витрат, пов’язаних

з фінансовими інвестиціями, решта

доходів і витрат переноситься до

складу, відповідно, інших операційних

доходів та інших операційних витрат.

Якщо реалізація майнових комплексів

відповідає визначенню припиненої

діяльності, тоді прибуток або збиток

від такої операції відображається

окремою статтею.

Схематично

трансформацію інших доходів та інших

витрат зображено на рис. 1.15.

Надзвичайні

(екстраординарні) статті. Як

вже було зазначено раніше, МСФЗ не

передбачають окремого відображення

надзвичайних (екстраординарних) статей

у звіті про фінансові результати.

Тому

в разі наявності у формі №2 суми

надзвичайних доходів або надзвичайних

витрат, їх необхідно відобразити в

складі доходів і витрат звичайної

діяльності, а податок з надзвичайного

прибутку включити до складу податку

на прибуток від звичайної діяльності.

Після трансформації всіх статей доходів

і витрат послідовно визначаються

та відображаються у звіті про фінансові

результати показники:

валового

прибутку (збитку);

прибутку

(збитку) до оподаткування;

чистого

прибутку (збитку);

прибутку

на акцію.

Прибуток

на акцію

Показники

прибутковості акцій заповнюють

акціонерні товариства, прості акції

або потенційні прості акції яких

відкрито продають та купують на фондових

біржах, включаючи товариства, які

перебувають у процесі випуску таких

акцій.

Безпосередньо

у трансформованому звіті про фінансові

результати доречно навести лише

показники “Чистий прибуток (збиток)

на одну просту акцію та “Скоригований

чистий прибуток (збиток) на одну просту

акцію”.

При

цьому слід переконатися, що розрахунок

цих показників здійснено у повній

відповідності до положень МСБО 33. Решту

показників, в тому числі кількість

акцій та дивіденди на акцію, доцільно

розкрити у примітках до фінансової

звітності.

Звіт

про інший сукупний прибуток

Після

завершення трансформації звіту про

фінансові результати складають звіт

про інший сукупний прибуток.

Для

складання цього звіту використовують

показник трансформованого чистого

прибутку та показники рядків 060 - 120

Звіту про власний капітал (форма №4).

Якщо у звіті про власний капітал не

були відображені окремі компоненти

сукупного прибутку (наприклад дооцінка

фінансових активів, доступних для

продажу), їх також слід виносити до

звіту про інший сукупний прибуток.

Усі

компоненти іншого сукупного прибутку

слід наводити за вирахуванням

відповідного податкового впливу

або окремо наводити загальну суму

податку на такий сукупний прибуток.

Наприклад, дооцінка основних засобів

за звітний період становила 100000

грн, а ставка податку на прибуток

становить 25%. Тоді у звіті про інший

сукупний прибуток у статті «Дооцінка

основних засобів» слід наводити 75000

грн.

Рис

1.15. Трансформація інших доходів та

інших витрат

Альтернативний

підхід передбачає у цій статті валову

суму дооцінки 100000 грн, а окремо у статті

«Податок на прибуток від дооцінки»

показувати 25000 грн.

Вимоги щодо розкриття |

Джерело |

Суб’єкт господарювання подає звіт про зміни у власному капіталі, наводячи у звіті: а) загальний сукупний прибуток за період, із зазначенням окремо загальних сум, що належать до власників материнського підприємства та до неконтрольованих часток; б) для кожного компонента власного капіталу впливи ретроспективного застосування або ретроспективного перерахунку, визнаного відповідно до МСБО 8; г) для кожного компонента власного капіталу зіставлення узгодження балансової вартості на початок та на кінець періоду, окремо розкриваючи зміни внаслідок:

Суб’єкт господарювання подає у звіті про зміни у власному капіталі або у примітках суми дивідендів, визнаних як виплати власникам прибутку у формі дивідендів протягом цього періоду, а також відповідні суми на акцію. |

ІАS 1.107 1.107 |

|

Ста тутний капі тал |

Резерв ний капітал |

Резерви переоцін ки |

Резерви хеджу- вання та переведення |

Нерозпо ділений прибуток |

Разом |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Залишок на 31 грудня 2007 р |

120 000 |

32 098 |

33 461 |

(2 368) |

143 524 |

326 715 |

Коригування попереднього періоду |

|

|

(253) |

|

253 |

|

Перераховані показники |

120 000 |

32 098 |

33 208 |

(2 368) |

143 777 |

326 715 |

Сукупний прибуток за рік |

- |

- |

(4 049) |

2 706 |

23 756 |

22 413 |

Дивіденди |

- |

- |

- |

- |

(8 040) |

(8 040) |

Залишок на 31 грудня 2008 р. |

120 000 |

32 098 |

29 159 |

338 |

159 493 |

341 088 |

Коригування попереднього періоду |

|

|

5432 |

890 |

(170) |

6 152 |

Перераховані показники |

120000 |

32 098 |

34 591 |

1 228 |

159 323 |

347 240 |

Компонент капіталу конвертованих позикових зобов’язань |

|

836 |

|

|

|

836 |

Реалізовано в результаті продажу інвестицій, наявних для продажу |

|

|

(611) |

|

|

(611) |

Чистий прибуток за рік |

- |

- |

61 261 |

(12 936) |

105 457 |

153 782 |

Дивіденди |

- |

- |

- |

- |

(5 040) |

(5 040) |

Залишок на 31 грудня 2009 р. |

120 000 |

32 934 |

95 241 |

(11 708) |

259 740 |

496 207 |

При

складанні звіту про рух грошових

коштів слід дотримуватись вимог МСБО

7 “Звіти про рух грошових коштів” (

табл.1.14)

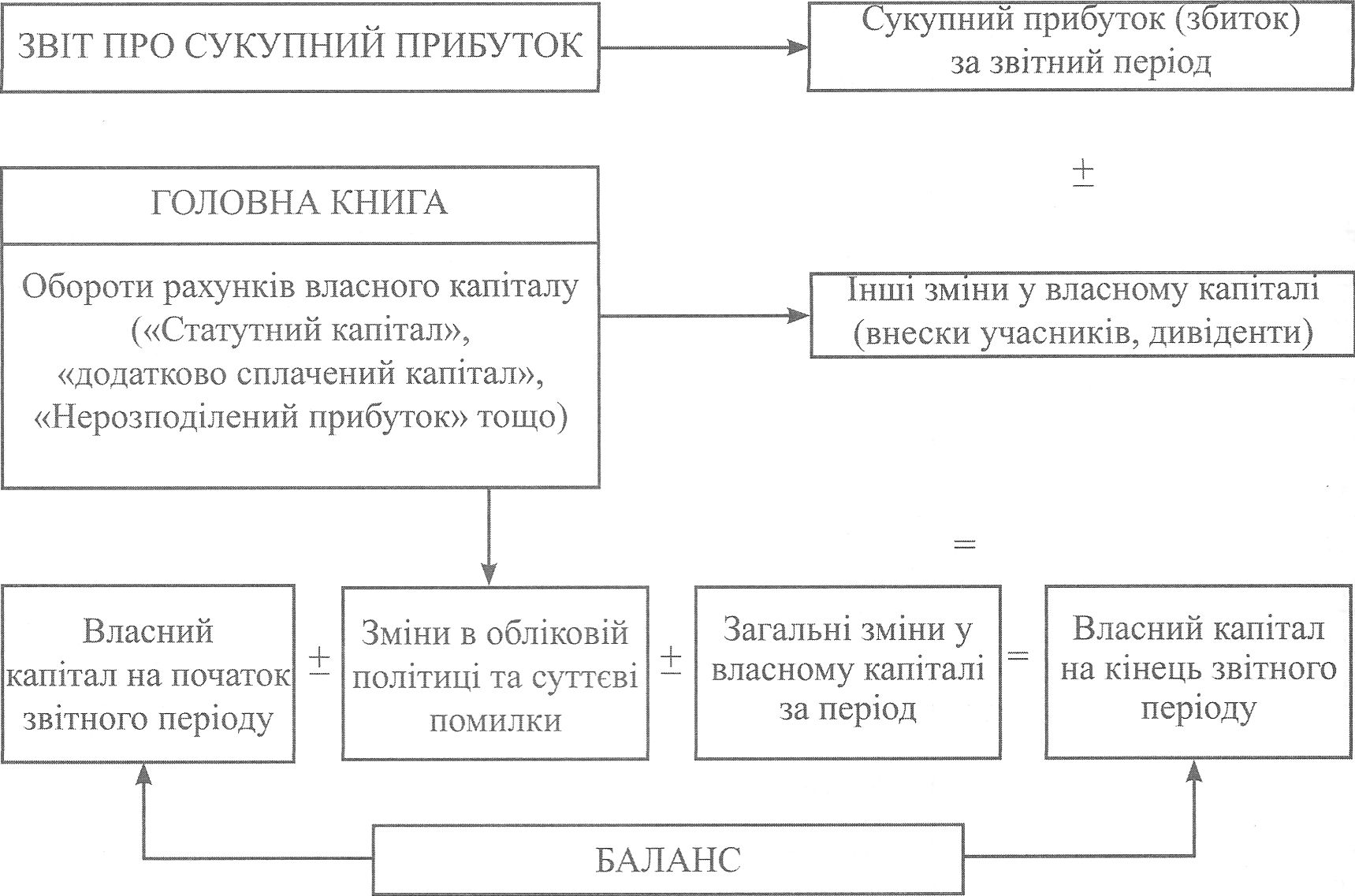

Рис.

1.16. Алгоритм складання Звіту про

зміни у власному капіталі

Звіт

про зміни у власному капіталі складають

на основі, трансформованого балансу

звіту про сукупний прибуток і оборотів

за рахунками власного капіталу (рис.

1.16.)

Таблиця

1.14

Вимоги

до подання та розкриття інформації

про рух грошових коштів |

Джерело |

1 |

2 |

Звіт про рух грошових коштів повинен відображати рух грошових коштів протягом періоду згідно з поділом діяльності на операційну, інвестиційну та фінансову. Підприємство звітує про рух грошових коштів від операційної діяльності, застосовуючи: а) прямий метод, за яким розкриваються основні класи валових надходжень грошових коштів чи валових виплат грошових коштів; або: |

7.10

7.18 |

Продовження

табл.

1.14

1

б)

непрямий метод, за яким чистий прибуток

чи збиток коригується відповідно до

впливу операцій негрошового характеру,

будь-яких відрахувань або нарахувань

минулих чи майбутніх надходжень або

виплат грошових коштів щодо операційної

діяльності, а також відповідно до

статей доходу або витрат, пов’язаних

із рухом грошових коштів від інвестиційної

чи фінансової діяльності.

Підприємство

окремо звітує про основні класи валових

надходжень грошових коштів і валових

виплат грошових коштів, які виникають

від інвестиційної та фінансової

діяльності, за винятком випадків

звітування про рух грошових коштів

на нетто-основі, які передбачені 7.22 і

7.24.

На

нетто-основі можна звітувати про рух

грошових коштів, який виникає від таких

видів операційної, інвестиційної

діяльності або фінансової діяльності:

а) надходження

і виплати грошових коштів за дорученням

клієнтів, коли рух грошових коштів

відображає діяльність клієнта, а не

діяльність підприємства;

б) надходження

і виплати грошових коштів за статтями,

згідно з якими обіг є швидким, суми

ве.ликими, а терміни погашення короткими.

На

нетто-основі можна звітувати про рух

грошових коштів, який виникає від

усіх наведених нижче видів діяльності

фінансової установи:

а) надходжень

і виплат грошових коштів за акцептом

і виплатою депозитів з фіксованим

терміном;

б) розміщення

депозитів в інших фінансових установах

та вилучення депозитів із них;

в) авансів

та позик у грошових коштах, наданих

клієнтам, і повернення цих авансів

та позик.

Рух

грошових коштів від відсотка та

дивідендів, отриманих і сплачених

розкривається окремо та класифікується

на послідовній основі від одного до

іншого періоду як операційна, інвестиційна

або фінансова діяльність.

Рух

грошових коштів, який виникає від

податків на прибуток, розкривається

окремо і класифікується як рух грошових

коштів від операційної діяльності,

якщо їх не можна ототожнити з фінансовою

та інвестиційною діяльністю.

Коли

облік інвестицій в асоційоване або

дочірнє підприємство здійснюється

із застосуванням методу участі в

капіталі або методом обліку за

собівартістю, інвестор обмежує своє

звітування в звіті про рух грошових

коштів грошовими потоками між ним та

об’єктом інвестування, наприклад,

дивідендами й авансами.

7.21

7.22

7.24

7.31

7.35

7.37

Продовження

табл.

1.14

Суб’єкт

господарювання, який звітує про свою

частку участі у спільно контрольованому

підприємстві із застосуванням методу

пропорційної консолідації, вносить

до консолідованого звіту про рух

грошових коштів свою пропорційну

частку в грошових потоках від спільно

контрольованого підприємства.

Суб’єкт господарювання, який звітує

про таку частку із застосуванням методу

участі в капіталі, вносить до свого

звіту про рух грошових коштів грошові

потоки від своїх інвестицій у спільно

контрольоване підприємство, а також

розподіл прибутку та інші виплати або

надходження між ним і спільно

контрольованим підприємством.

Сукупний

рух грошових коштів, який виникає від

придбання чи продажу дочірніх підприємств

або інших господарських одиниць,

розкривається окремо і класифікується

як інвестиційна діяльність.

У

випадку придбання і продажу дочірнього

підприємства або інших господарських

структур протягом звітного періоду

необхідно розкривати в узагальненому

вигляді кожен із зазначених нижче

пунктів:

а) загальну

компенсацію за придбання або продаж;

б) ту

частину компенсації, яка виплачена

грошовими коштами або їхніми

еквівалентами;

в) суму

грошових коштів чи їхніх еквівалентів

у дочірньому підприємстві або

господарській одиниці, які були придбані

чи продані;

г) суму

згрупованих за кожною основною

категорією активів і зобов’язань, за

винятком грошових коштів і їхніх

еквівалентів у придбаних або проданих

дочірніх підприємствах чи господарських

одиницях.

Грошові

потоки, що виникають унаслідок змін,

пов ’ язаних з придбанням і продажем

дочірніх підприємств, які не спричиняють

до втрати контролю, класифікуються

як грошові потоки від фінансової

діяльності.

Зміни,

пов’язані з придбанням і продажем

дочірніх підприємств, які не спричиняють

до втрати контролю, наприклад, наступне

придбання або продаж материнським

підприємством інструментів власного

капіталу дочірнього підприємства,

обліковуються як операції з власним

капіталом.

Інвестиційні

та фінансові операції, які не потребують

використання грошових коштів або їхніх

еквівалентів, виключаються зі звіту

про рух грошових коштів і розкриваються

в інших фінансових звітах.

Підприємству

слід розкривати компоненти грошових

коштів та їх еквівалентів і подавати

узгодження сум у звіті про рух грошових

коштів за статтями, еквівалентними

наведеним у балансі.

Підприємству

слід розкривати разом з коментарем

керівництва суму значного сальдо

грошових коштів та їхніх еквівалентів,

утримуваних підприємством і недоступних

для використання групою.

7.40

7.42В

7.43

7.45

7.38

7.

42А

7.39

7.48

тис.

грн.

Стаття |

На 31.12.2009 р. |

На 31.12.2008 р. |

1 |

2 |

3 |

АКТИВИ |

|

|

І. Необоротні активи |

|

|

Основні засоби |

|

|

первісна вартість |

4 680 |

2 650 |

знос |

(530) |

(300) |

залишкова вартість |

4 150 |

2 350 |

Довгострокові фінансові інвестиції |

600 |

- |

Разом необоротні активи |

4 750 |

2 350 |

1 |

2 |

3 |

II. Оборотні активи |

|

|

Витрати майбутніх періодів |

200 |

120 |

Запаси |

1 500 |

1 100 |

Дебітори (покупці) |

1 200 |

1 000 |

Короткострокові фінансові інвестиції |

1 000 |

1 800 |

Грошові кошти та їхні еквіваленти |

450 |

50 |

Разом оборотні активи |

4 350 |

4 070 |

Усього активи |

9 100 |

6 420 |

АКЦІОНЕРНИЙ КАПІТАЛ І ЗОБОВ’ЯЗАННЯ |

|

|

Акціонерний капітал |

|

|

Статутний капітал* |

750 |

600 |

Додатково оплачений капітал |

1 500 |

1 200 |

Резервний капітал |

200 |

200 |

Нерозподілений прибуток |

3 000 |

2 500 |