Підприємствам,

які застосовують П(с)БО 2, доцільно

застосовувати класифікацію активів

та зобов’язань на поточні та непоточні

(довгострокові).

Перелік

обов’язкових статей балансу визначають

пп. 68-69 МСБО 1 (дивись табл. 1.8).

Таблиця

1.8Вимоги мсфз до подання та розкриття інформації у балансі (звіті про фінансовий стан)

Продовження

табл 1.8

Розмежування

на поточні та непоточні

Суб’єкт

господарювання подає поточні та

непоточні активи, поточні та непоточні

зобов’язання як окремі класифікації

у своєму звіті про фінансовий стан

відповідно до параграфів 66-76, за винятком

випадків, коли подання, що базується

на ліквідності, надає інформацію, що є

обґрунтованою та доречнішою. У разі

такого винятку, суб’єкт господарювання

подає всі активи та зобов’язання у

порядку їхньої ліквідності.

Незалежно

від прийнятого методу подання, суб’єкт

господарювання розкриває суму, що

очікується до відшкодування або

погашення через більш ніж дванадцять

місяців, для кожного рядка активів та

зобов’язань, яка об’єднує суми, що

очікуються до відшкодування або

погашення протягом

а) не

більше дванадцяти місяців після звітного

періоду та

б) через

більш ніж дванадцять місяців після

звітного періоду.

Суб’єкт

господарювання класифікував актив як

поточний, якщо:

а) він

сподівається реалізувати цей актив

або має намір продати чи спожити його

у своєму нормальному операційному

циклі;

б) він

утримує актив в основному з метою

продажу;

в) він

сподівається реалізувати актив протягом

дванадцяти місяців після звітного

періоду; або

г) актив

є грошовими коштами чи еквівалентами

грошових коштів (як визначено у МСБО

7), якщо немає обмежень щодо обміну чи

використання цього активу для погашення

зобов’язання принаймні протягом

дванадцяти місяців після звітного

періоду.

Усі

інші активи слід класифікувати як

непоточні.

Суб’єкт

господарювання класифікує зобов’язання

як поточне, якщо:

а) він

сподівається погасити це зобов’язання

в ході свого нормального операційного

циклу;

б) він

утримує це зобов’язання в основному

з метою продажу;

в) зобов’язання

підлягає погашенню протягом дванадцяти

місяців після звітного періоду;

г) суб’єкт

господарювання не має безумовного

права відстрочити погашення зобов’язання

принаймні протягом дванадцяти місяців

після звітного періоду.

Суб’єкт

господарювання класифікує всі інші

зобов’язання як непоточні.

1.60

1.61

1.66

1.69

Продовження

табл.

1.8

Суб’єкт

господарювання розкриває у звіті про

фінансовий стан або у примітках подальшу

підкласифікацію поданих рядків, які

класифіковані відповідно до операцій

суб’єкта господарювання.

Суб’єкт

господарювання розкриває таку інформацію

у звіті про фінансовий стан або в

примітках:

а) для

кожного класу акціонерного капіталу:

кількість

акцій, дозволених до випуску;

кількість

випущених і повністю сплачених акцій,

а також випущених, але не повністю

сплачених акцій;

II)

номінальну вартість однієї акції або

факт відсутності номінальної вартості

акцій;

узгодження

кількості акцій в обігу на початок та

на кінець періоду;

права,

привілеї та обмеження, які супроводжують

цей клас, включаючи обмеження з

виплати дивідендів і повернення

капіталу;

частки

в суб’єкті господарювання, утримувані

суб’єктом господарювання чи його

дочірніми або асоційованими

підприємствами;

VI)

акції, зарезервовані для випуску на

умовах опціонів і контрактів з продажу,

включаючи умови та суми;

б) опис

характеру призначення кожного резерву

у власному капіталі.

Суб’єкт

господарювання без акціонерного

капіталу (наприклад, товариству або

трасту) слід розкривати інформацію,

еквівалентну тій, що її вимагає параграф

79 а), відображуючи зміни протягом періоду

в кожній категорії частки участі у

власному капіталі, а також права,

привілеї та обмеження, що супроводжують

кожну категорію частки участі у власному

капіталі.

Якщо

суб’єкт господарювання перекласифікував

а) фінансовий

інструмент з правом дострокового

погашення, класифікований як

інструмент власного капіталу, або

б) інструмент,

який накладає на суб’єкт господарювання

зобов’язання надати іншій стороні

пропорційну частку чистих активів

цього суб’єкта господарювання лише

при ліквідації і класифікований як

інструмент власного капіталу з категорії

фінансових зобов’язань у категорію

власного капіталу або навпаки, то

він розкриває інформацію про суму,

перекла- сифіковану у або з кожної з

категорій (фінансові зобов’язання або

власний капітал), а також про час та

причину такої перекласифікації.

1.77

1,79

1.80

1.80А.Інформація, яку слід подавати у звіті про фінансовий стан або у примітках

Вимоги щодо подання та розкриття |

Джерело |

1 |

2 |

Загальні вимоги до змісту Суб’єкт господарювання подає усі статті доходу та витрат, визнані за |

1.81 |

період, а) у єдиному звіті про прибутки та збитки або б) у двох звітах: звіті, що відображає компоненти прибутку або збитку (окремий звіт про прибутки та збитки), та другому звіті, що починається з прибутку або збитку та відображає компоненти іншого сукупного прибутку (звіт про сукупні прибутки та збитки). Інформація, яку слід подавати у звіті про сукупні прибутки та збитки Звіт про сукупні прибутки та збитки має (як мінімум) містити рядки, |

1.82 |

які відображають такі суми за період: а) дохід; б) фінансові витрати; |

|

Продовження

табл.

1.9

1

в) частину

прибутку і збитку асоційованих та

спільних підприємств, обліковану з

використанням методу участі в капіталі;

г) податкові

витрати;

ґ)

одна сума, що складається з підсумку:

прибутку

або збитку від припинених видів

діяльності після сплати податків та

прибутку

або збитку після сплати податків,

визнаного після оцінки до справедливої

вартості мінус витрати на продаж або

після вибуття активів чи вибуття

ліквідаційної групи (груп), що становить

припинену діяльність;

д) прибуток

або збиток;

е) кожний

компонент іншого сукупного прибутку,

класифікований за характером (за

винятком сум в є));

є)

частку іншого сукупного прибутку

асоційованих та спільних підприємств,

що обліковуються за методом власного

капіталу

ж) загальний

сукупний прибуток.

Суб’єкт

господарювання розкриває у звіті про

сукупні прибутки та збитки такі статті

у вигляді їх розподілу за період:

а) прибуток

або збиток за період, що належить до:

неконтрольованих

часток та

власників

материнської компанії.

б) загальний

сукупний прибуток за період, що належить

до:

неконтрольованих

часток та

власників

материнської компанії.

Суб’єкт

господарювання може подавати в окремому

звіті про прибутки та збитки (див.

параграф 81) рядки у параграфі 82а) - д) та

розкриття у параграфі 83а).

Суб’єкт

господарювання подає додаткові рядки,

заголовки та проміжні підсумки у

звіті про сукупні прибутки та збитки

та в окремому звіті про прибутки та

збитки (якщо він подається), коли таке

подання є доречним для розуміння

фінансових результатів діяльності

суб’єкта господарювання.

Суб’єктові

господарювання не слід подавати будь-які

статті доходу або витрат у вигляді

екстраординарних статей у звіті про

сукупні прибутки та збитки чи в окремому

звіті про прибутки та збитки (якщо він

подається) або у примітках.

Прибуток

або збиток за період

Суб’єкт

господарювання визнає всі статті доходу

та витрат за період у прибутку або

збитку, окрім випадків, коли МСФЗ вимагає

або дозволяє інше.

1.83

1.84

1.85

1.87

1.88

Продовження

табл.

1.9

1

Інший

сукупний прибуток за період

Суб’єкт

господарювання розкриває суму податку

на прибуток, пов’язану з

кожним

компонентом іншого сукупного прибутку,

включаючи коригування

внаслідок

перекласифікації, або у звіті про

сукупні прибутки та збитки, або у

примітках.

Суб’єкт

господарювання розкриває коригування

внаслідок перекласифікації, пов’язані

з компонентами іншого сукупного

прибутку.

Інформація,

яку слід подавати у звіті про сукупні

прибутки та збитки або у примітках

Якщо

статті доходу або витрат є суттєвими,

суб’єкт господарювання розкриває їх

характер та суму окремо.

Суб’єкт

господарювання подає аналіз витрат,

визнаних у прибутку чи збитку, із

застосуванням класифікації, яка

базується на характері витрат або на

їхній функції у суб’єкта господарювання,

залежно від того, який аналіз забезпечує

обґрунтовану та доречнішу інформацію.

Суб’єкт

господарювання, який класифікує витрати

за функцією, розкриває

додаткову

інформацію про характер витрат, у тому

числі витрати на амортизацію та витрати

на виплати працівникам

Приклади

форматів звіту про сукупний прибуток

наведено у Додатку 1.2 При виборі формату

звіту про рух грошових коштів необхідно

обрати:

а) метод

подання руху коштів від операційної

діяльності;

б) підхід

до класифікації руху коштів, пов’язаних

з відсотками та дивідендами. У практиці

існують різні підходи до класифікації

руху коштів, пов’язаних з

відсотками

та дивідендами.

Фінансові

установи (банки, інвестиційні компанії

тощо) звичайно відображують сплачені

і отримані відсотки та дивіденди у

складі операційної діяльності.

Для

інших підприємств МСБО 7 допускає

можливість різної трактовки відсотків

і дивідендів.

Наприклад,

сплачені дивіденди можна розглядати

як фінансову діяльність, оскільки

вони є платою за отриманий акціонерний

капітал, або можна вважати їх операційною

діяльністю, яка має забезпечити кошти,

необхідні для сплати дивідендів. У

свою

чергу, отримані відсотки є частиною

отриманого прибутку до оподаткування

або

можуть розглядатися безпосередньо як

прибуток від інвестицій.

Рішення

щодо класифікації грошових потоків,

пов’язаних з відсотками і дивідендами,

підприємство приймає самостійно.

Однак,

незалежно від підходу, сплачені та

отримані дивіденди і відсотки мають

бути відображені окремими статтями у

Звіті про рух грошових коштів, а обрана

класифікація їх послідовно

застосовуватись від одного звітного

періоду до іншого.

У

разі обрання непрямого методу подання

руху коштів від операційної діяльності

слід визначитися з показником прибутку,

який підлягає коригуванню. Зокрема,

це може бути чистий прибуток, прибуток

до оподаткування, операційний прибуток.

Враховуючи підхід, що застосовується

у вітчизняній практиці, доречно

використовувати

показник прибутку до оподаткування.

Приклади

форматів звітів про рух грошових коштів

наведені у додатку 1.3.

Оскільки

МСФЗ не передбачають альтернативні

формати звіту про зміни у власному

капіталі, при обранні його формату слід

керуватися вимогами МСБО 1 (табл.1.12 ).

Приклад формату такого звіту наведено

в додатку 1.4.

Підприємства,

які застосовують МСФЗ для середніх і

малих підприємств, можуть застосовувати

спрощені формати звітів, приклади яких

наведено в додатку 1.5.

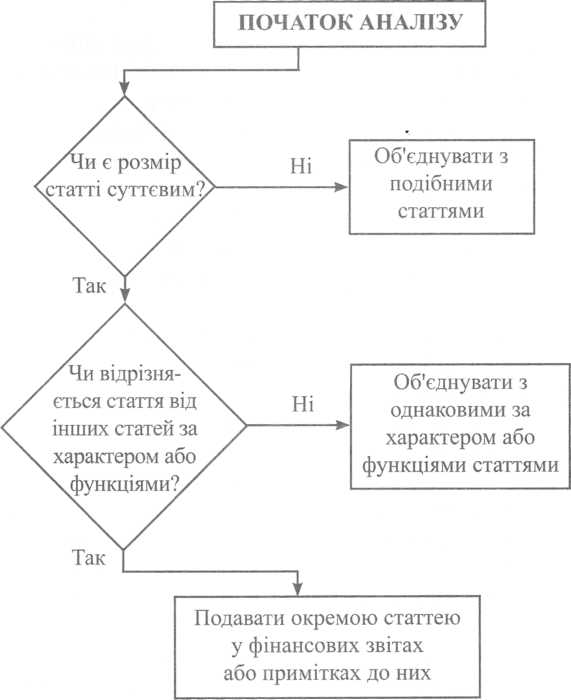

При

поданні інформації у фінансових звітах

слід керуватися принципом суттєвості.

Суттєвість

статті визначається її розміром і

характером активів, які розглядають

разом. Через це окремі однакові за

характером активи (будівлі, машини,

устаткування) часто об’єднують в

одну статтю “Основні засоби”, навіть

якщо величина кожного виду цих

активів є суттєвою. Водночас статті,

які мають суттєвий розмір і відрізняються

за характером або функціями, слід

подавати окремо. При цьому треба мати

на увазі, що стаття, яка не є суттєвою

для окремого подання її у фінансових

звітах, може, однак, бути достатньо

суттєвою для окремого подання її в

примітках. Наприклад, вартість будівель,

машин і устаткування, які об’єднано в

балансі в статтю “Основні засоби”,

слід подавати в примітках до балансу

окремими статтями. Загальний підхід

до вирішення питання щодо об’єднання

або окремого подання статей наведено

на рис. 1.2

Рис.

1.2. Аналіз ступеня узагальнення інформації

у фінансовій звітності

1.4.

Трансформація

статей балансу

Трансформація

балансу передбачає аналіз кожної статті

на предмет відповідності її оцінки

та класифікації обраній обліковій

політиці та перенесення відповідної

суми до обраного формату звіту про

фінансовий стан.

Нематеріальні

активи. Трансформація

статті «Нематеріальні активи»

здійснюється в таких напрямах:

уточнити

склад і вартість нематеріальних активів

з урахуванням наведених вище розбіжностей

між П(с)БО 8 та МСБО 38;

списати

на витрати об’єкти, які не відповідають

вимогам визнання нематеріальних.

активів згідно з МСБО 38;

виключити

суму амортизації нематеріальних

активів, термін корисного використання

яких невизначений;

протестувати

такі об’єкти згідно з МСБО 36 та списати

(у разі наявності) частину вартості як

збиток від зменшення корисності.

У

процесі трансформації нематеріальних

активів особлива увага приділяється

об’ єктам, які знаходяться в процесі

розробки. Визнання таких активів у

трансформованому балансі можливе

лише за умови наявності документів, що

засвідчують можливість отримання

нематеріальног о активу в результаті

розробки. При цьому про технічну

можливість завершення розробки може

свідчити проектно- технічна документація,

а джерелом інформації про наміри шодо

завершення та використання активу може

бути дозвіл на планування виробництва,

санкціонування необхідних капітальних

інвестицій керівництвом, реклама та

оголошення (набір персоналу, просування

продукту тощо).

Відповідно

про здатність підприємства використати

або продати такий актив можуть свідчити

заявка на авторські права, ліцензії;

призначений менеджер з продажу; попередні

замовлення тощо.

Для

оцінки ймовірності отримання майбутніх

вигод від активів доречно використати

результати дослідження ринку; очікувана

ціна продажу за результатами ринкового

дослідження; ціна продажу аналогічних

продуктів; прогноз прибутку.

Наявність

відповідних ресурсів для завершення

розробки активу може бути підтверджена

бізнес-планом, прогнозом грошових

потоків, угодою з банком або іншим

позичальником.

Нарешті,

достовірна оцінка витрат на розробку

можлива за умови чітко визначеного

продукту (процесу), що підтверджується

відповідною технічною документацією;

окремого обліку витрат на розробку в

системі рахунків; прямого віднесення

витрат на основі первинних документів.

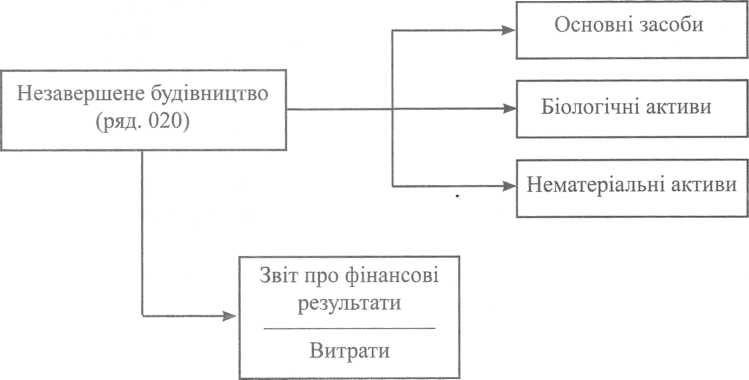

Незавершене

будівництво. Згідно

з П(с)БО 2, у статті «Незавершене

будівництво» відображаються

капітальні інвестиції в: основні засоби;

інші необоротні матеріальні активи;

нематеріальні активи; біологічні

активи.

МСФЗ

не містять окремих положень щодо

незавершених капітальних інвестицій,

а тому доречно розглядати їх як складову

основних засобів або інших відповідних

активів.

Тому

необхідно перекласифікувати цю статтю

та включити її складові до відповідних

статей довгострокових активів

трансформованого балансу (рис. 2.4) та

списати (у разі наявності) витрати на

придбання (створення) малоцінних

необоротних матеріальних активів,

вартість яких є нижчою за поріг

суттєвості, встановлений підприємством.

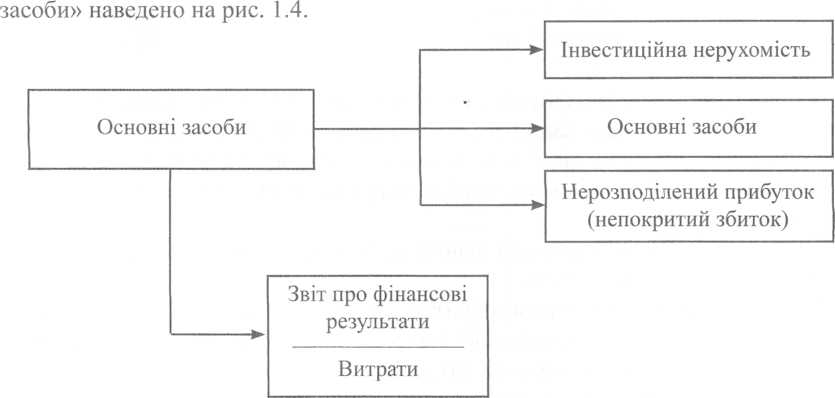

Основні

засоби. Трансформація

статті «Основні засоби» передбачає

уточнення складу основних засобів і

уточнення первісної (подальшої оцінки)

та балансової вартості основних засобів.

Уточнення

складу основних засобів означає:

виділення

(в разі наявності) в окремі статті

інвестиційної нерухомості;

виключення

зі складу основних засобів об’єктів,

що не відповідають визначенню активів.

Рис.

1.3. Трансформація статті «Незавершене

будівництво»

Передусім

це стосується тих об’єктів основних

засобів, від яких не очікується жодних

майбутніх економічних вигод, але їх не

списують з балансу задля уникнення

податкових наслідків.

Залишкова

вартість таких основних засобів на

початок року списується за рахунок

сальдо нерозподіленого прибутку на

початок року.

Одночасно

коригується сума доходів і витрат,

пов’язаних із нарахуванням амортизації

та списанням таких основних засобів

протягом звітного року.

Наприклад,

на 31 грудня 2008 року у складі основних

засобів було два об’єкти, від яких не

очікують надходження економічних вигод

у майбутньому:

Первісна

вартість, грн.

Знос,

грн.

Річна

амортизація, грн

Об’єкт

1 600000 450000 50000

Об’єкт

2 90000 70000 10000

Об’єкт

1 було списано з балансу у червні 2009

року, а об’єкт 2 залишається у складі

основних засобів на кінець 2009 року.

Для

виключення вказаних об’єктів зі складу

основних засобів слід зробити такі

записи, грн.:

а) списання

вартості об’єктів на початок року:

Дебет

44 «Нерозподілені прибутки (непокриті

збитки)» 170000

Дебет

131 «Знос основних засобів» 520000

Кредит

10 «Основні засоби» 690000

б) сторнується

амортизація об’єктів, нарахована у

2007 році, грн.

Дебет рахунків

відповідних витрат

Кредит

131 «Знос основних засобів»

в) сторнується

списання об’єкта 1 у 2007 році:

Дебет

976 «Списання необоротних активів»

Дебет

131 «Знос основних засобів»

Кредит

10 «Основні засоби»

класифікація

основних засобів, виходячи зі специфіки

діяльності підприємства. У результаті

трансформації клас (група) основних

засобів може відрізнятися від

класифікації основних засобів,

встановленої державними органами.

списання

вартості основних засобів, яка є нижчою

за поріг суттєвості, встановлений

підприємством.

Уточнення

балансової вартості основних засобів

залежить від підходу до їх оцінки,

обраної підприємством.

Підприємство

може вирішити оцінити об’єкт основних

засобів на дату переходу на МСФЗ за

його справедливою вартістю та використати

цю справедливу вартість як доцільну

собівартість на цю дату.

Поряд

з тим, підприємство, яке вперше застосувало

МСФЗ, може вирішити використати попередню

переоцінку (за національними стандартами)

об’єкта основних засобів на дату

переоцінки або до цієї дати як доцільну

собівартість на дату переоцінки.

У

подальшому українським підприємствам

(окрім нещодавно створених) доцільно

обирати модель переоцінки основних

засобів.

Якщо

підприємство застосовувало в обліку

норми податкової амортизації, необхідно

перерахувати суму накопиченої амортизації

згідно з МСФЗ.

Наприклад,

підприємство до 31 грудня 2009 року

застосовувало норми податкової

амортизації. На 31 грудня 2009 року сума

зносу основних засобів становила 820000

грн., а їх первісна вартість дорівнювала

2500000 грн. Згідно з

методом

прямолінійної амортизації за МСФЗ,

сума зносу на вказану дату становила

б 1200000 грн.

Виходячи

з цього, коригується сума нарахованого

зносу, тобто (грн.):

Дебет

44 «Нерозподілені прибутки (непокриті

збитки)» 380000 Кредит 131 «Знос основних

засобів» 380000

У

цьому випадку йдеться не про зміну

методу амортизації згідно з МСБО 16, а

про перше застосування МСФЗ як первинної

основи обліку.

Амортизація

та вибуття основних засобів у звітному

році відображаються, виходячи з

обраного методу амортизації та

скоригованої балансової вартості

основних засобів.

За

наявності на балансі підприємства

безоплатно отриманих основних засобів,

що їх обліковують за первісною вартістю

за вирахуванням накопиченої амортизації

та накопиченого збитку від зменшення

корисності, залишкова вартість таких

основних засобів списується з балансу

за рахунок іншого додаткового капіталу.

Одночасно

необхідно сторнувати суму амортизації,

нарахованої за період експлуатації

таких основних засобів, і суму визнаного

доходу протягом строку корисного

використання безоплатно одержаних

об’єктів.

В

узагальненому вигляді основні процедури

трансформації статті «Основні

Рис.

1.4. Трансформація статті «Основні

засоби»

Державні

гранти. У

разі наявності державних грантів або

інших форм державної допомоги в формі

немонетарних активів підприємству

необхідне обрати метод їх оцінки: за

справедливою вартістю або номінальною

вартістю, Оскільки безоплатно отримані

активи у вітчизняній практиці звичайні

відображаються в обліку за справедливою

вартістю, цей метод є більш прир нятним

для відображення активів, отриманих у

вигляді зазначених грантів. Пс

ряд

з тим, гранти, пов’язані з активами, що

амортизуються, відображаються балансі

у складі доходів майбутніх періодів

або вираховуються при визначен балансової

вартості цих активів.

Обираючи

метод подання грантів, пов’язаних з

активами, слід враховувати вимоги щодо

подання грошових потоків, пов’язаних

з грантом.

Так,

МСБО 7 «Звіт про рух грошових коштів»

не передбачає згортання коштів, отриманих

у формі грантів і пов’язаних з ними

капітальних видатків. Крім того, такі

надходження та видатки подаються

окремими статтями, якщо їх суми є

значними. Виходячи з цього, метод

відображення грантів у складі доходів

майбутніх періодів має певну перевагу

та більш широко застосовується в

практиці.

Гранти,

пов’язані з доходом, відображаються

у звіті про фінансові результати у

складі доходу (окремою статтею чи у

статті «Інші доходи») або вираховуються

при відображенні пов’язаних з ними

витрат.

Обидва

методи мають певні переваги та недоліки.

З одного боку, відокремлення доходу

від витрат полегшує їх порівняння. З

іншого боку, при відсутності витрат

відображення гранту без згортання може

ввести в оману. У зв’язку з цим доречним

є розкриття інформації про вплив гранту

на будь-яку статтю звіту про прибутки

та збитки.

Довгострокові

фінансові інвестиції. Трансформація

статті «Довгострокові фінансові

інвестиції» потребує уточнення їх

класифікації та оцінювання статей,

що обліковуються методом участі в

капіталі.

Насамперед,

на відміну від П(с)БО 12 міжнародні

стандарти не передбачають обов’язкового

застосування методу обліку участі в

капіталі для відображення фінансових

інвестицій у дочірні, асоційовані та

спільні підприємства в окремій фінансовій

звітності інвестора (материнського

підприємства, контролюючого учасника

тощо).

При

цьому окремими фінансовими звітами є

звіти, подані материнським підприємством,

інвестором в асоційоване підприємство

або контролюючим учасником спільно

контрольованого суб’єкта господарювання,

в яких інвестиції обліковуються на

основі частки прямої участі, а не на

основі відображених у звітності

результатів та чистих активів об’єкта

інвестування.

У

разі застосування МСФЗ до окремих

фінансових звітів українських підприємств

оцінка фінансових звітів за методом

участі в капіталі коригується до

справедливої вартості або собівартості.

Зокрема,

якщо інвестиція розглядається як

фінансовий актив, доступний хта продажу,

і має оцінюватися за справедливою

вартістю з відображенням дооцінки у

складі власного капіталу.

У

цьому випадку, якщо справедлива вартість

фінансової інвестиції перевищує її

оцінку за методом участі в капіталі,

така інвестиція підлягає дооцінці.

Якщо

вартість інвестиції за методом участі

в капіталі нижча за її справедливу

вартість, тоді визнається збиток від

зменшення корисності такої інвестиції.

У

разі оцінювання фінансових інвестицій

за собівартістю, їх балансову вартість

необхідно довести до собівартості

шляхом відображення різниці між

собівартістю і балансовою вартістю на

початок звітного періоду в складі

«Нерозподіленого

прибутку» або іншої відповідної статті

власного капіталу.

Зміни

балансової вартості інвестиції впродовж

звітного періоду списуються шляхом

коригування статей «Дохід від участі

в капіталі» або «Втрати від участі в

капіталі» у Звіті про фінансові

результати.

У

загальному вигляді алгоритм коригування

балансової вартості фінансової

інвестиції до її собівартості наведено

на рис. 1.5.

+

Дивіденти,

отримані від асоційованого підприємства

+

Рис.

1.5. Визначення собівартості фінансової

інвестиції, яка обліковується методом

участі в капіталі (на прикладі інвестиції

в асоційоване підприємство).

Усі

наведені коригування стосуються сум

прибутку (збитку) та амортизації за

звітний та всі попередні періоди з

моменту придбання інвестиції.

Непоточні

активи, утримувані для продажу. У

разі наявності у складі основних

засобів, нематеріальних активів,

біологічних активів тощо, активів,

утримуваних для

продажу,

їх необхідно відобразити окремо згідно

з МСФЗ 5 «Непоточні активи, утримувані

для продажу, і припинена діяльність».

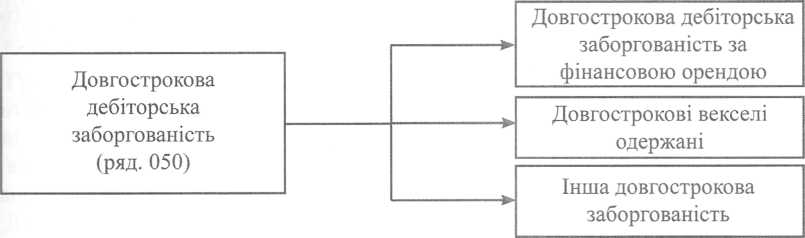

Довгострокова

дебіторська заборгованість. Стаття

«Довгострокова дебіторська

заборгованість» фактично об’єднує

фінансові та нефінансові активи:

заборгованість за майно, передане

у фінансову оренду; довгострокові

векселі одержані; інша дебіторська

заборгованість.

Враховуючи

різнорідність складових цієї статті,

доцільно трансформувати її шляхом

виділення відповідних окремих статей

(рис. 1.6).

Рис.

1.6. Трансформація статті «Довгострокова

дебіторська заборгованість»

Відстрочені

податкові активи. Для

визначення суми відстрочених податкових

активів застосовуються всі вимоги МСБО

12 до статей трансформованого балансу.

При цьому необхідно визнати відстрочені

податки, пов’язані з коригуванням

оцінки активів і зобов’язань у процесі

трансформації.

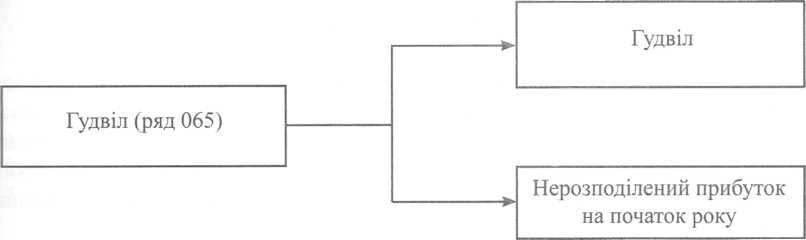

Гудвіл.

На

балансі вітчизняних підприємств,

створених у процесі приватизації,

обліковують гудвіл, який виник у процесі

приватизації.

Такий

гудвіл не амортизується і може бути

списаний за рішенням уповноваженого

органу за рахунок власного капіталу.

Проте гудвіл, який виник у процесі

приватизації, не відповідає визначенню

гудвілу за МСФЗ. Тому залишкову вартість

такого гудвілу необхідно списати шляхом

зменшення нерозподіленого прибутку

на початок року (рис. 1.7).

Рис.

1.7. Трансформація гудвілу

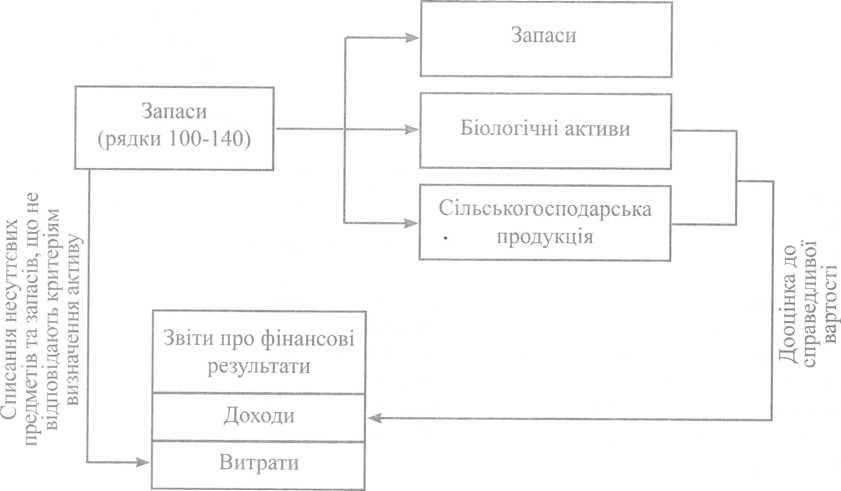

Запаси.

З урахуванням визначених раніше

розбіжностей між П(с)БО 9 та МСБО 2,

потребують перекласифікації статі

запасів, відображених згідно з П(с)БО,

зокрема, необхідно виділити в окремі

статті: біологічні активи;

сільськогосподарську продукцію,

зібрану як урожай біологічних активів

підприємства; запаси, що оцінюються за

МСБО 2.

Біологічні

активи та сільськогосподарська

продукція, зібрана як урожай, підлягають

оцінці та відображенню згідно з МСБО

41. Валова дебіторська заборгованість

розраховується згідно з МСБО 11. Інші

запаси зменшаться на вартість запасів,

які не відповідають визначенню активів

та малоцінних і швидкозношуваних

предметів, вартість яких нижче порогу

суттєвості для таких активів, установлених

підприємством.

Подальша

класифікація запасів на класи здійснюється

підприємством самостійно, виходячи з

особливостей його діяльності, та

розкривається у примітках до фінансових

звітів.

У

загальному вигляді трансформацію

статей запасів наведено на рис. 1.8.

Рис.

1.8. Трансформація статей запасів

Поточна

дебіторська заборгованість. Трансформація

поточної дебіторської заборгованості

передбачає, зокрема:

виключення

зі статті «Дебіторська заборгованість

за виданими авансами» тієї частини

залишку субрахунку 644 «Податковий

кредит» (з одночасним виключенням

цієї суми зі складу статті «Інші поточні

зобов’язання»), яка пов’язана з

виданими авансами;

визнання

дебіторської заборгованості стосовно

наданих послуг (виконаних робіт), щодо

яких не було оформлено акти (з одночасним

визнанням суми доходу

у

звіті про фінансові результати);

3)

визнання сумнівної заборгованості (у

разі наявності) за іншими статтями

дебіторської заборгованості, які є

фінансовими активами.

МСФЗ

не визначають конкретні методи обчислення

та відображення сумнівних боргів.

Тому підприємства можуть створювати

резерв сумнівних боргів або прямо

списувати суму сумнівного боргу на

витрати із застосуванням самостійно

обраних методів, зокрема як відсоток

до суми чистого продажу.

При

цьому недоречно визначати резерв

сумнівних боргів множенням коефіцієнта

сумнівності на основі частки безнадійних

боргів у чистому доході на суму залишку

дебіторської заборгованості на початок

періоду.

Такий

підхід неприйнятний з точки зору МСФЗ,

оскільки є перекрученням методу

визначення резерву сумнівних боргів

у чистому доході від реалізації

продукції (товарів, послуг).

Грошові

кошти та їх еквіваленти. Зміст

статті «Грошові кошти та їх еквіваленти»

та визначення еквівалентів грошових

коштів, наведене в П(с)БО 4, відповідають

МСФЗ. Тому доцільно об’єднати суми,

наведені в рядках 230 і 240, та включити

їх до трансформованого балансу за

статтею «Грошові кошти та їх еквіваленти».

Детальніша

інформація про грошові кошти та їх

еквіваленти має наводитися в примітках

згідно з вимогами МСФЗ щодо розкриття

інформації.

Поточні

фінансові інвестиції. Визначення

та зміст статті «Поточні фінансові

інвестиції» не суперечить МСФЗ, тому

її можна перенести до трансформованого

балансу та розкрити інформацію про неї

у примітках до фінансових звітів.

Інші

оборотні активи. Трансформація

статті «Інші оборотні активи» передбачає

виключення із сальдо субрахунку 643

«Податкові зобов’язання» тієї частини,

яка пов’язана з отриманням авансів (з

одночасним виключенням цієї суми зі

складу отриманих авансових платежів,

відображених у складі зобов’язань у

пасиві балансу).

Витрати

майбутніх періодів. Трансформація

статті «Витрати майбутніх періодів»

полягає в розподілі її на суми поточних

і непоточних активів та включення

їх до складу вказаних розділів активу

балансу окремими статтями або об’єднанням

з однорідними за характером сумами

інших статей.

Пасив

балансу. У

разі класифікацій зобов’язань на

поточні та довгострокові, пасив

трансформованого балансу включатиме

три розділи:

Власний

капітал.

Довгострокові

зобов’язання.

Поточні

зобов’язання.

Власний

капітал. Відображені

згідно з П(с)БО статті «Статутний

капітал», «Пайовий капітал», «Додатковий

вкладений капітал», «Резервний капітал»

і «Не-

оплачений

капітал» можуть бути безпосередньо

перенесені до трансформованого

балансу.

Стаття

«Інший додатковий капітал» потребує

перекласифікації. Зокрема залишок

дооцінок (індексації) необоротних

активів, проведених до 2000 року, необхідно

виключити зі статті «Інший додатковий

капітал» і включити до складу статті

«Нерозподілений прибуток».

У

складі статті «Інший додатковий капітал»

буде відображено лише залишок дооцінки

необоротних активів, здійсненої

відповідно до вимог МСБО.

Вартість

необоротних активів, безкоштовно

отриманих підприємством, виключається

зі складу власного капіталу та активу

підприємства, а сума амортизації таких

необоротних активів, нарахованої в

попередніх роках, переноситься до

складу нерозподіленого прибутку.

Схематично

трансформацію статті «Інший додатковий

капітал» зображено

Рис.

1.9. Трансформація статті «Інший додатковий

капітал»

Сума

статті «Нерозподілений прибуток

(непокритий збиток)», відповідно,

збільшується або зменшується в результаті

уточнення оцінки інших статей балансу

та податку на прибуток.

Трансформація

нерозподіленого прибутку на початок

року здійснюється після трансформації

всіх статей балансу на початок року та

трансформації звіту про фінансові

результати за попередній рік за такою

формулою:

Нтр

= Нп + Дм

-

Вт

-

Пм ± К

і,

де:

Нтр - трансформований нерозподілений

прибуток (збиток) на початок року; Нп -

нерозподілений прибуток (збиток) на

початок року;

Дм

- доходи (прибутки) минулих років, визнані

в процесі трансформації;

Вт

-

витрати (збитки), визнані в процесі

трансформації;

Пм

- податок на прибуток минулих років;

Кі

- інші коригування.

Трансформація

нерозподіленого прибутку на кінець

року здійснюється після завершення

трансформації звіту про фінансові

результати за звітний рік за формулою:

НТк

= НТп ± ЧП - РТ,

ле:

НТк

- трансформований нерозподілений

прибуток (збиток) на кінець року; ЧП -

чистий прибуток (збиток) звітного року,

наведений у трансформованому : віті

про фінансові результати;

РТ

- трансформований розподілений чистий

прибуток.

Забезпечення

наступних витрат і платежів. У

разі застосування класифікації

зобов’язань на довгострокові та поточні

суми, наведені у статтях балансу

«Забезпечення виплат персоналу» (ряд.

400), «Інші забезпечення» (ряд. 410) і

«Цільове фінансування» (ряд. 420), також

розглядаються як поточні або довгострокові

зобов’язання та включаються до складу

відповідного розділу зобов’язань

трансформованого балансу.

При

цьому визнаються забезпечення щодо

всіх зобов’язань, які відповідають

визначенню забезпечення, наведеного

у МСБО 37.

Насамперед,

доречно звернути увагу на забезпечення

відпусток працівникам, оскільки

більшість підприємств не нараховували

такі забезпечення, виходячи з

необов’язковості положення П(с)БО 11

щодо створення забезпечень у 2000-2002

роках, а також забезпечення витрат на

демонтаж, переміщення та відновлення

території, на якій розташований об’єкт

основних засобів.

Зобов’язання.

До

початку трансформації розділів III і IV

балансу необхідно переконатися, що

статті довгострокових і поточних

зобов’язань відображено згідно з

вимогами П(с)БО.

У

процесі трансформації розділу

довгострокових зобов’язань необхідно

здійснити такі коригування:

включити

до складу довгострокових зобов’язань

суми, відображені в складі забезпечень

майбутніх витрат і платежів (розділ

II, ф.1) і доходів майбутніх періодів

(розділ V, ф.1), які відповідають визначенню

довгострокових зобов’язань;

виділити

в окремі статті суттєві види інших

фінансових зобов’язань, зокрема

зобов’язання щодо фінансової оренди,

випущених облігацій тощо;

уточнити

зміст та оцінку статті «Відстрочені

податкові зобов’язання».

У

складі відстрочених податкових

зобов’язань відображається реструктури-

зована заборгованість з податків, яка

має обліковуватися на рахунку 55 «Інші

довгострокові зобов’язання» і включатися

в рядок Балансу 470 «Інші довгострокові

зобов’язання».

Реальна

сума відстрочених податкових зобов’язань

визначається із застосуванням положень

МСБО 12 «Податки на прибуток» до статей

трансформованого балансу.

Поряд

з тим, в балансі українського підприємства

за теперішньою вартістю відображаються

лише довгострокові зобов’язання, на

які нараховуються відсотки. Тому

підлягають дисконтуванню будь-які

довгострокові зобов’язання, якщо інше

не передбачене відповідними стандартами.

Трансформація

статей поточних зобов’язань передбачає

уточнення складу та оцінювання цих

статей:

у

складі поточних зобов’язань

відображаються поточні зобов’язання,

наведені в розділах II і V пасиву Балансу

(ф. № 1);

визнається

(з одночасним відображенням у складі

витрат) кредиторська заборгованість

за фактично отримані послуги (роботи),

які не було оформлено актом;

зі

складу статті «Інші поточні зобов’язання»

виключається та частина сальдо

субрахунку 644 «Податковий кредит» (з

одночасним виключенням її зі складу

відповідної статті дебіторської

заборгованості, в якій відображено

суму авансового платежу), що пов’язана

з наданими авансами.

У

свою чергу, зі статті «Поточні зобов’язання

за одержаними авансами» виключається

сума ПДВ, яка пов’язана з отриманими

авансами та становить частину сальдо

субрахунку 643 «Податкові зобов’язання».

Статті

поточних зобов’язань за розрахунками

з бюджетом, з позабюджетних платежів,

зі страхування та за розрахунками з

учасниками можуть бути об’єднані в

одну статтю «Нараховані зобов’язання»

з наступним її розкриттям у примітках

до фінансових звітів.

1.5.

Визначення поточного та відстроченого

податку на прибуток

Після

трансформації статей балансу визначають

поточний та відстрочений податок

на прибуток.

Для

цього передусім необхідно визначити

податкову базу активів і зобов’язань

трансформованого балансу.

Згідно

з МСБО 12 «Податки на прибуток», податковою

базою активу чи зобов’язання є сума,

яка використовується з метою оподаткування

цих активів чи зобов’язань.

Оскільки

активи втілюють у собі майбутні

економічні вигоди, податковою базою

активу - є сума, яка з метою оподаткування

буде вирахувана із суми оподатковуваних

економічних вигод, які отримає

підприємство в результаті відшкодування

балансової вартості активу.

Якщо

очікувані економічні вигоди не підлягають

оподаткуванню, тоді податкова база

активу дорівнює його балансовій

вартості.

Податковою

базою зобов’язання є його балансова

вартість за мінусом суми, що підлягає

вирахуванню з метою оподаткування

цього зобов’язання в майбутніх періодах.

У

разі доходу, отриманого авансом,

податковою базою зобов’язання є його

балансова вартість за вирахуванням

суми доходу, яка не підлягає оподаткуванню

в майбутніх періодах.

Зіставлення

податкової та балансової вартості

відповідних статей балансу дозволяє

визначити тимчасові різниці, які

підлягають:

оподаткуванню;

вирахуванню.

Тимчасові

різниці, що підлягають оподаткуванню,

- це тимчасові різниці, які

при

визначенні суми прибутку майбутніх

періодів, який є об’єктом оподаткування,

призведуть до виникнення сум, що

підлягають оподаткуванню.

Отже,

тимчасові різниці, що підлягають

оподаткуванню, збільшують податковий

прибуток (або зменшують податковий

збиток) у майбутніх звітних періодах.

Тимчасові

різниці, що підлягають вирахуванню, -

це тимчасові різниці, які при визначенні

суми прибутку майбутніх періодів, який

є об’єктом оподаткування, призведуть

до виникнення сум, що не підлягають

оподаткуванню.

Таким

чином, тимчасові різниці, що підлягають

вирахуванню, зменшують податковий

прибуток (або збільшують податковий

збиток) у майбутніх звітних періодах.

Більшість

тимчасових різниць є різницями в часі,

тобто різницями, які виникають

внаслідок того, що період, в якому окремі

статті доходів і витрат включаються

до розрахунку податкового прибутку,

не збігається з періодом, в якому ці

статті визначаються для обчислення

облікового прибутку. Отже, різниці в

часі виникають у поточному звітному

періоді та анулюються в одному або

кількох наступних звітних періодах.

Водночас

є тимчасові різниці, які не є різницями

в часі, наприклад, ті тимчасові

різниці, що виникають, коли:

а) немонетарні

активи та зобов’язання закордонної

господарської одиниці, яка є складовою

діяльності підприємства, що звітує,

переводяться за історичними валютними

курсами;

б) немонетарні

активи та зобов’язання переводяться

з однієї валюти в іншу згідно з МСБО 29

«Фінансова звітність в умовах

гіперінфляції»;

в) балансова

вартість активу чи зобов’язання після

первісного визначення відрізняється

від їхньої первісної податкової бази.

Крім

того, деякі статті мають податкову

базу, але не визнаються в балансі як

активи або зобов’язання.

Наприклад,

при визначенні прибутку витрати на

дослідження визнаються як витрати того

періоду, в якому вони понесені, але

підлягають вирахуванню при визначенні

податкового прибутку (збитку) в наступних

періодах.

Різниця

між податковою базою витрат на дослідження

(тобто сумою, яку податкові органи

дозволять вирахувати у майбутніх

періодах, та балансовою вартістю, що

дорівнює нулю), є тимчасовою різницею,

яка підлягає вирахуванню.

У

практиці не завжди легко визначити

податкову базу активу чи зобов’язання.

Тому варто пам’ятати основний принцип,

на якому базується МСБО 12: підприємству

слід (за деякими винятками) визнавати

відстрочене податкове зобов’язання

(актив), якщо відшкодування або компенсація

балансової вартості активу чи зобов’язання

збільшить (зменшить) майбутні податкові

платежі порівняно з тими, якими вони

були б, якби відшкодування або компенсація

не мали податкових наслідків.

Тимчасові

різниці, що підлягають оподаткуванню,

є базою для розрахунку відстрочених

податкових зобов‘язань.

Відстрочені

податкові зобовязання - це суми податків

на прибуток, що підлягають сплаті у

майбутніх періодах відповідно до

тимчасових різниць, що підлягають

оподаткуванню.

Відстрочене

податкове зобов’язання звичайно

виникає, коли балансова вартість

активу перевищує його податкову базу.

У цьому випадку сума економічної вигоди,

що підлягає оподаткуванню, перевищує

суму, яку можна вирахувати з податкового

прибутку. Тому така тимчасова різниця

призводить до виникнення зобов’язання

сплатити податок на прибуток у майбутніх

періодах, коли підприємство відшкодує

балансову вартість активу.

Відстрочене

податкове зобов’язання може також

виникнути, коли податкова база

зобов’язання перевищує його балансову

вартість.

У

свою чергу, тимчасові різниці, що

підлягають вирахуванню, є однією з

причин відображення в бухгалтерському

обліку відстрочених податкових активів.

Відстрочений

податковий актив виникає, коли балансова

вартість зобов’язання перевищує його

податкову базу. Така тимчасова різниця

буде вирахувана з податкового

прибутку в наступних періодах, коли

буде погашено зобов’язання. До виникнення

відстроченого податкового активу також

призводить тимчасова різниця, коли

податкова база активу перевищує його

балансову вартість.

Водночас

відстрочені податкові активи можуть

виникати внаслідок перенесення

податкових збитків і невикористаних

податкових пільг (кредитів) на майбутні

періоди.

Тому

відстрочені податкові активи - це суми

податків на прибуток, що підлягають

відшкодуванню в майбутніх періодах

відповідно до:

а) тимчасових

різниць, які підлягають вирахуванню;

б) перенесення

невикористаних податкових збитків;

в) перенесення

невикористаних податкових пільг.

В

узагальненому вигляді наслідки

тимчасових різниць є такими:

БВА

> ПБА = Відстрочене податкове зобов’язання

БВА

< ПБА = Відстрочений податковий актив

БВЗ

> ПБЗ = Відстрочений податковий актив

БВЗ

< ПБЗ = Відстрочене податкове зобов’язання

де, БВА та БВЗ - балансова вартість, а

ПБА та ПБЗ - податкова база, відповідно

до активу та зобов’язання.

Сума

відстрочених податків визначається

за кожною статтею балансу як добуток

тимчасової різниці та відповідної

ставки оподаткування.

При

цьому ставка податку на прибуток, що

застосовується для визначення

відстрочених податків, є ставкою

оподаткування, яку передбачається

використовувати в період реалізації

активу чи погашення зобов’язання,

виходячи зі ставок оподаткування та

податкового законодавства, чинних на

дату балансу.

Стаття |

На 31.12.08 |

На 31.12.09 |

Дебіторська заборгованість |

100000 |

70000 |

Резерв сумнівних боргів |

25000 |

15000 |

Забезпечення відпусток |

35000 |

40000 |

Основні засоби: |

200000 |

200000 |

Первісна вартість |

40000 |

80000 |

Знос |

||

Аванси видані |

60000 |

85000 |

Податкова

амортизація за 2008 рік становила 25000

грн, а у 2009 році - 20000 грн. Ставка податку

на прибуток 25%.

Виходячи

з наведених даних розрахуємо тимчасові

різниці та суми відстроченого

податку на прибуток, (табл 1.10).

Таблиця

1.10

Розрахунок

відстрочення податків на 31.12.08 р. |

Балансова вартість |

Податкова .база |

Тимчасова різниця |

Відстрочений податок |

|

актив |

зобов’язання |

||||

Дебіторська заборгованість |

75000 |

100000 |

25000 |

6250 |

- |

Забезпечення відпусток |

35000 |

0 |

35000 |

8750 |

- |

Основні засоби |

160000 |

180000 |

20000 |

5000 |

- |

Аванси сплачені |

60000 |

0 |

60000 |

- |

15000 |

Разом |

X |

X |

X |

20000 |

15000 |

Таблиця

1.11

Розрахунок

відстрочення податків на 31.12.09 р. |

Балансова вартість |

Податкова база |

Тимчасова різниця |

Відстрочений податок |

|

актив |

зобов’язання |

||||

Дебіторська заборгованість |

55000 |

70000 |

15000 |

3750 |

- |

Забезпечення відпусток |

30000 |

0 |

30000 |

7500 |

- |

Основні засоби |

120000 |

155000 |

35000 |

8750 |

- |

Аванси сплачені |

85000 |

0 |

85000 |

- |

21250 |

Разом |

X |

X |

X |

20000 |

21250 |

Дебет рахунку |

Відстрочений податковий актив |

20000 |

Дебет рахунку |

Витрати з податку на прибуток |

107000 |

Кредит рахунку |

Розрахунки з бюджетом |

112000 |

Кредит рахунку |

Відстрочені податкові зобов’язання |

15000 |

Дебет рахунку |

Витрати з податку на прибуток |

140250 |

Кредит рахунку |

Розрахунки з бюджетом |

134000 |

Кредит рахунку |

Відстрочені податкові зобов’язання |

6250 |

Одночасно

буде відображено відстрочене податкове

зобов’язання, щодо суми дооцінки

основних засобів( 30000*0,25). |

Додатковий капітал |

7500 |

Кредит рахунку |

Відстрочені податкові зобов’язання |

7500 |