Структура

звіту про рух грошових коштів (непрямий

метод):

Прибуток

до оподаткування Коригування

амортизація

формування

резервів під знецінення дебіторської

заборгованості

зміни

справедливої вартості інвестиційної

нерухомості

збитки

від курсових різниць

зменшення

корисності необоротних активів

збитки

від вибуття основних засобів

зменшення

корисності запасів

фінансові

витрати

фінансова

доходи

доходи

від державної субсидії

Прибуток

від операційної діяльності до змін у

чистих поточних активах збільшення

(зменшення): торговельної та іншої

дебіторської заборгованості збільшення

(зменшення) запасів зменшення (збільшення)

кредиторської заборгованості Грошові

кошти від операційної діяльності

Сплачені відсотки Податки на прибутки,

сплачені Чистий рух коштів від операційної

діяльності

фінансових

інвестицій

необоротних

активів Придбання

фінансових

інвестицій

необоротних

активів

Чистий

рух грошових коштів від інвестиційної

діяльності

Фінансова

діяльність Надходження

власного капіталу Отримані кредити

Інші

надходження Погашення кредитів Інші

платежі

Чистий

рух грошових коштів від фінансової

діяльності Вплив змін курсів обміну

валют Чистий рух грошових коштів за

звітний період Залишок грошових коштів

на початок періоду Залишок грошових

коштів на кінець періоду

Операційна діяльність

Інвестиційна діяльність Надходження від продажу

Підприємство

вирішило вперше представити звітність

у повній відповідності за МСФЗ за 2009

рік, в якій надати порівняльну інформацію

за один попередній рік-2008. Відповідно

до МСФЗ 1 ’’Перше застосування

міжнародних стандартів фінансової

звітності” у такому випадку датою

переходу на МСФЗ є 01 січня 2008 року. Таким

чином, ВАТ “Х2У” повинен застосувати

МСФЗ, які є чинними на 31.12.2009 р.,

та

обрану облікову політику при складання

балансу за МСФЗ на початок періоду

станом на 01 січня 2008 року, складанні і

поданні свого балансу на 31.12.2009 року

(включаючи порівняльні суми за 2008 рік),

звіту про сукупні прибутки та збитки,

звіту про зміни у власному капіталі і

звіту про рух грошових коштів за 2009 рік

(включаючи порівняльні суми за 2008 р.)

та розкритті інформації (включаючи

порівняльну інформацію за 2008 р.).

Остаточні

коригування унаслідок подій та операцій

до дати переходу на МСФЗ визнаються у

нерозподіленому прибутку на дату

переходу - 01.01.2008 р.

Розглянувши

доречність застосування будь-якого з

виключень, передбачених МСФЗ 1, п. 13 щодо

ретроспективного застосування, ВАТ

^^XZY,,

вирішило застосувати справедливу

вартість або переоцінку як доцільну

собівартість основних засобів. Тобто

підприємство здійснило оцінку основних

засобів за справедливою вартістю на

дату переходу (01.01.2008) та використовує

цю справедливу вартість як доцільну

собівартість основних засобів на цю

дату. У подальшому згідно з обраною

обліковою політикою основні засобі

оцінюються за первісною вартістю.

Трансформація звітності на дату переходу

здійснюється з урахуванням вимог МСФЗ

1 за тією ж методикою, що і трансформація

на звітну дату, з використанням

трансформаційної таблиці. Особлива

увага приділяється відповідності

активів та зобов’язань критеріям

визнання та оцінки за МСФЗ.

Трансформація

фінансової звітності проводиться на

базі фінансової звітності складеної

за П(с)БО, даних оборотного балансу за

рік, даних аналітичного обліку,

отриманих із бухгалтерських реєстрів

та необхідної аналітичної інформації,

отриманої від структурних підрозділів

підприємства.

Техніка

здійснення трансформації може бути

різною. У нашому прикладі для трансформації

балансу та звіту про фінансові результати

використовується трансформаційна

таблиця на основі балансових рахунків

з подальшим групуванням статей звітності

за МСФЗ. Можливо також використовувати

трансформаційну таблицю на основі

статей звітності за П(с)БО у розрізі

балансових рахунків. Трансформаційні

коригування здійснюються у зв’язку

з:

розбіжностями

між П(с)БО та МСФЗ у підходах щодо

визнання та оцінки

окремих

статей Балансу та Звіту про фінансові

результати (включаючи виправлення

помилок та відхилень від вимог П(с)БО);

рекласифікацією

статей звітності відповідно до вимог

МСФЗ 1.Перше застосування мсфз

Трансформація балансу та звіту про фінансові результати

Алгоритм

здійснення трансформації статей

звітності:

відображення

початкових даних за даними обліку за

ГІ(с)БО (оборотно-саль- дова відомість

на звітну дату) у трансформаційній

таблиці;

відображення

коригувань щодо попередніх періодів;

аналіз

щодо відповідності визнання активів,

зобов’язань, доходів та витрат вимогам

МСФЗ;

аналіз

щодо віднесення операції до правильного

періоду, (операцію слід відображати в

тому періоді, коли вона здійснена,

незалежно від дати отримання

документів та оплати);

аналіз

щодо відповідності оцінки активів та

зобов’язань вимогам МСФЗ;

аналіз

щодо відображення операцій за їх

економічною суттю, дотримання якісної

характеристики фінансової звітності

превалювання сутності над формою;

аналіз

щодо відповідної класифікації балансових

рахунків у статті фінансової

звітності;

розрахунок

необхідних коригуючих та/або

рекласіфікаційних проводок з записом

у журналі коригувань;

здійснення

коригувань та рекласіфікацій у

трансформаційній таблиці;

розрахунок

відстрочених податків за МСФЗ;

здійснення

коригувань щодо відстрочених податків;

перевірка

виконаних коригуючих та рекласіфікаційних

проводок;

складання

фінансової звітності за визначеними

формами відповідно до МСФЗ;

складання

приміток.

Коригування

нерозподіленого прибутку здійснюються

коригуючими проводками, що мають

вплив на нерозподілений прибуток на

початок року. Прибуток поточного року

за МСФЗ визначається за даними

трансформаційної таблиці за рахунками

доходів та витрат.

ВИКОРИСТАННЯ

ТРАНСФОРМАЦІЙНОЇ ТАБЛИЦІ

Трансформаційні

таблиці наведені у прикладі, сформовані

у форматі Excel

(табл.

3.3, 3.6, 3.9). Трансформація рахунків балансу

та звіту про сукупні прибутки та

збитки здійснені в однієй таблиці, що

дозволяє відображати вплив окремих

коригувань одночасно на статті Балансу

та прибутків/збитків та контролювати

правильність відображення коригувань.

У

таблиці в окремому стовпчику визначена

стаття балансу або звіту про сукупні

прибутки та збитки за МСФЗ для кожного

балансового рахунку.

Для

зручності та наочності сума нерозподіленого

прибутку у таблиці відображена двома

рядками:

сума

нерозподіленого прибутку на початок

року, за вирахуванням сум, які використані

у звітному році (розподіл прибутку,

виправлення помилок попередніх

періодів);

сума

чистого прибутку звітного року, яка

дорівнює сумі чистого прибутку Звіту

про прибутки та збитки.

Рядок

«Чистий прибуток звітного року»

заповнюється тільки у графі “вступне

сальдо за П(с)БО” (дорівнює сумі чистого

прибутку звітного року за П(с)БО). Чистий

прибуток за МСФЗ визначається у Звіті

про сукупні прибутки та збитки.

По

горизонталі у трансформаційній таблиці

наведені дані з оборотно-сальдової

відомості обліку за П(с)БО у розрізі

балансових рахунків, при цьому дебетове

сальдо відображено як позитивна сума,

кредитове - як від‘ємна, або у дужках.

По вертикалі у таблиці наведені

трансформаційні проводки з коригувань

та пе- рекласіфікації. Суми коригувань

переносяться з відповідного запису

журналу коригуючих проводок. Назва

графи трансформаційної таблиці

відповідає номеру коригування у журналі.

Необхідні розрахунки виконуються

безпосередньо у журналі коригувань

або в окремих файлах.

Якщо

коригування здійснюється за дебетом

рахунку, сума коригування відображається

як позитивна, якщо за кредитом рахунку

- як від‘ємна (у дужках). Якщо за одним

коригуванням у журналі коригувань

здійснюється декілька проводок за

одним рахунком, у трансформаційну

таблицю записується загальна сума

коригувань за цим рахунком у відповідній

графі.

У

графі „всього

коригувань” підрахована

загальна сума усіх коригуючих проводок

за кожною статтею.

Скоригована

сума за балансовим рахунком дорівнює:

сума за рахунком за П(с)БО плюс загальна

сума трансформаційних проводок.

Контроль

заповнення таблиці здійснюється

наступним чином: контрольний рядок

наприкінці таблиці дорівнює сумі за

всіма рахунками. За графами вхідного

та вихідного сальдо контрольна сума

повинна дорівнювати сумі чистого

прибутку за П(с)БО. За

графами коригувань контрольна сума

повинна дорівнювати нулю.

Контроль

щодо повноти врахування коригувань

попередніх років здійснюється шляхом

перевірки відповідності зміни у

нерозподіленому прибутку за МСФЗ

отриманому чистому прибутку за МСФЗ

за період (з урахуванням розподілу

прибутку):

сума

нерозподіленого прибутку за МСФЗ на

кінець періоду мінус сума нерозподіленого

прибутку за МСФЗ на початок періоду

дорівнює чистому прибутку за МСФЗ

мінус нарахування дивідендів.

Повний

перелік коригувань наведено в журналі

коригуючих проводок (табл. 3.1,

3.7).

Алгоритм коригувань наведено у

наступному розділі.

У

прикладі всі суми розраховані у тис.

грн.

Алгоритм аналізу |

Висновки |

Коригуюча проводка |

Відповідність критеріям визнання за МСФЗ |

Капітальні інвестиції в НМА (рах.15.4), які відповідають критеріям визнання згідно з МСБО 38, включаються до статті «нематеріальні активи» До НМА у 2007 р. віднесена сума витрат на дослідження первісною вартістю 21 тис. грн., амортизація за 2007 р. - 3 тис. грн.. |

№ 1.1 |

Не відповідає визначенню активу програмне забезпечення, яке підприємство не має намірів використовувати та не може продати, первісна вартість 24 тис. грн., накопичений знос до 01.01.2008 р. - 12 тис. грн.. |

№1.2 |

|

Програмне забезпечення, яке відповідає критеріям визнання НМА, обліковується на рахунку 10.6 „Основні засоби” у сумі 91 тис. грн., накопичений знос до 2008 р. - 18 тис. грн. |

№1.3 |

|

Відповідність критеріям оцінки за МСФЗ |

Зменшення корисності: за оцінками керівництва на 01.01.2008 зменшення корисності нематеріальних активів не відбувалось. |

|

Алгоритм аналізу |

Висновки Коригуюча проводка |

|

Незавершене будівництво |

||

Відповідність критеріям визнання за МСФЗ |

Не відповідають критеріям визнання активів та підлягають списанню з рах.15.2 у сумі 1171 тис. грн. |

№1.4 |

Відображення операцій за їх економічною суттю |

На рахунку незавершене будівництво обліковуються запасні частини на складі у сумі 249,0 тис. грн. |

№ 1.5 |

Віднесення активів до відповідної групи за вимогами МСФЗ |

Незавершене будівництво (крім рах. 15.4) яке відповідає критеріям визнання МСФЗ 16, відображається у звітності як основні засоби, з розкриттям окремою групою у відповідній примітці. |

|

Основні засоби |

||

Відповідність критеріям визнання за МСФЗ: визнання основних засобів відповідно до критерію суттєвості. |

Основні засобі нижче критерію суттєвості: бібліотечні фонди, малоцінне обладнання. |

№1.6 |

Оцінка згідно з МСФЗ |

Згідно з обліковою політикою за МСФЗ, під- при- ємство застосувало справедливу вартість або переоцінку як доцільну собівартість основних засобів. Тобто підприємство здійснило оцінку основних засобів за справедливою вартістю на дату переходу на МСФЗ (01.01.2008) та використовує цю справедливу вартість як доцільну собівартість основних засобів на цю дату. Оцінка основних засобів за справедливою вартістю здійснена з залученням незалежного оцінювача. За результатами переоцінки дооцінка основних засобів становить 221 772 тис. грн., уцінка основних засобів становить 27 008 тис. грн. Підприємство обрало метод, за яким суму накопиченої амортизації на дату переоцінки виключають з валової балансової вартості активу та чистої суми, перерахованої до переоціненої суми активу. |

№1.7 |

Аналіз подальших витрат |

Подальші витрати обліковуються відповідно до МСФЗ |

|

Аналіз методу нарахування амортизації. |

В цілях фінансової звітності за МСФЗ підприємство обрало прямолінійний метод нарахування амортизації. На дату переходу на МСФЗ проводка не здійснюється. |

|

Алгоритм аналізу |

Висновки |

Коригуюча проводка |

Класифікація за МСФЗ |

В цілях звітності за МСФЗ підприємство класифікує акції - як фінансові активи, доступні для продажу, якщо відсоток володіння менше 20% |

|

Оцінка за МСФЗ |

На дату переходу на МСФЗ ринкова вартість акцій, яки утримувало підприємство, становила 151 тис. грн. |

№ 1.8 |

Довгострокова

дебіторська заборгованість |

Висновки |

Коригуюча проводка |

Відповідність критеріям визнання за МСФЗ |

|

|

Класифікація за МСФЗ |

В цілях звітності за МСФЗ підприємство класифікує довгострокову дебіторську заборгованість як фінансовий актив. |

|

Оцінка за МСФЗ |

За амортизованою собівартістю з урахуванням збитків від зменшення корисності. Аналіз показав, що заборгованість у сумі 9 тис.грн. була безнадійною станом на 31.12.2007 р. |

№1.9 |

Запаси |

Висновки |

Коригуюча проводка |

Виправлення помилок |

Аналіз виявив помилку 2007 року щодо надмірного списання запасів готової продукції на суму 15 тис. грн. |

№1.10 |

Відповідність критеріям визнання за МСФЗ |

|

|

Оцінка за МСФЗ |

Запаси оцінюються за найменшим з двох показників: собівартості або чистої вартості реалізації. Аналіз угод на реалізацію продукції виявив, що на 31.12.2007 року підприємство мало угоду щодо продажу 220 тн продукції АВ-11 за ціною 330 грн. за 1 тн при собівартості 380 грн. Збиток склав 11 тис. грн |

№1.11 |

Алгоритм аналізу |

Висновки |

Коригуюча проводка |

Класифікація за МСФЗ |

В цілях звітності за МСФЗ підприємство класифікує акції - як фінансові активи, доступні для продажу, якщо відсоток володіння менше 20% |

|

Оцінка за МСФЗ |

На дату переходу на МСФЗ ринкова вартість акцій, яки утримувало підприємство, становила 151 тис. грн. |

№ 1.8 |

Довгострокова

дебіторська заборгованість |

Висновки |

Коригуюча проводка |

Відповідність критеріям визнання за МСФЗ |

|

|

Класифікація за МСФЗ |

В цілях звітності за МСФЗ підприємство класифікує довгострокову дебіторську заборгованість як фінансовий актив. |

|

Оцінка за МСФЗ |

За амортизованою собівартістю з урахуванням збитків від зменшення корисності. Аналіз показав, що заборгованість у сумі 9 тис.грн. була безнадійною станом на 31.12.2007 р. |

№1.9 |

Запаси |

Висновки |

Коригуюча проводка |

Виправлення помилок |

Аналіз виявив помилку 2007 року щодо надмірного списання запасів готової продукції на суму 15 тис. грн. |

№1.10 |

Відповідність критеріям визнання за МСФЗ |

|

|

Оцінка за МСФЗ |

Запаси оцінюються за найменшим з двох показників: собівартості або чистої вартості реалізації. Аналіз угод на реалізацію продукції виявив, що на 31.12.2007 року підприємство мало угоду щодо продажу 220 тн продукції АВ-11 за ціною 330 грн. за 1 тн при собівартості 380 грн. Збиток склав 11 тис. грн |

№1.11 |

Алгоритм аналізу |

Висновки |

Коригуюча проводка |

Оцінка за МСФЗ |

За амортизованою собівартістю з урахуванням збитків від зменшення корисності. Збитки від зменшення корисності (резерв сумнівних боргів) на 31.12.2007 за оцінками згідно з МСФЗ дорівнюють 608 тис.грн., що більш, ніж сформовані за П(с)БО, на 179 тис. грн. |

№1.12 |

Інші

оборотні активи

Частина

дебетового сальдо за рахунком 643

“Податкові зобов’язання” виникла

внаслідок відображення в обліку

авансів одержаних, тому здійснюємо

коригування 1.13.

Витрати

майбутніх періодів

Рекласифікуються

до відповідних статей згідно з

економічним змістом (коригування

1.14).

Забезпечення |

Висновки |

Коригуюча проводка |

Визнання забезпечень відповідно до МСФЗ |

Підприємство має недержавну пенсійну програму з визначеними внесками. |

|

Оцінка за МСФЗ |

На 01.01.2008 сума внесків, які слід нарахувати за 2007 р. та були перераховані до пенсійного фонду у 2008 році становить 196 тис. грн. |

№1.15 |

Кредиторська

заборгованість за товари, роботи,

послуги |

Висновки |

Коригуюча проводка |

Визнання операцій у відповідному періоді |

Кредиторська заборгованість за послуги, отримані в грудні 2007 р. у сумі 587 тис. грн. була визнана підприємством у січні 2008 року (без ПДВ) |

№1.16 |

№ п/п/ № рахунку |

Зміст коригування /назва рахунку |

Дебет |

Кредит |

1 |

2 |

3 |

4 |

1.1 |

Списання витрат на дослідження на нерозподілений прибуток та сторнування відповідної амортизації |

|

|

44 |

нерозподілений прибуток |

18 |

|

13.3 |

знос нематеріальних активів |

3 |

|

12 |

нематеріальні активи |

|

21 |

|

Всього за коригуванням 1.1 |

21 |

21 |

1.2 |

Списання нематеріальних активів, які не відповідають визначенню активу |

|

|

13.3 |

Знос нематеріальних активів |

12 |

|

1 |

2 |

3 |

4 |

44 |

Нерозподілений прибуток |

12 |

|

12 |

Нематеріальні активи |

|

24 |

|

Всього за коригуванням 1.2 |

24 |

24 |

1.3 |

Перекласифікація програмного забезпечення до нематеріальних активів |

|

|

10.6 |

Основні засоби |

|

91 |

12 |

Нематеріальні активи |

91 |

|

13.1 |

Знос основних засобів |

18 |

|

13.3 |

Знос нематеріальних активів |

|

18 |

|

Всього за коригуванням 1.3 |

109 |

109 |

1.4 |

Списання об'єктів незавершеного будівництва, які не відповідають визначенню активу |

|

|

44 |

Нерозподілений прибуток |

1 171 |

|

15.2 |

Незавершене будівництво |

|

1171 |

|

Всього за коригуванням 1.4 |

1 171 |

1171 |

1.5 |

Рекласифікація незавершеного будівництва |

|

|

20 |

Запаси |

249 |

|

15.2 |

Незавершене будівництво |

|

249 |

|

Всього за коригуванням 1.5 |

249 |

249 |

1.6 |

Списання основних засобів відповідно до критерію суттєвості |

|

|

13.2. |

Знос бібліотечних фондів |

97 |

|

11.1. |

Бібліотечний фонд |

|

97 |

13.2. |

Знос МНМА |

6 118 |

|

44 |

Нерозподілений прибуток - на суму зносу, нараховану у попередніх періодах |

|

6118 |

44 |

Нерозподілений прибуток - на суму МНМА, введених в експлуатацію у попередніх періодах |

6 953 |

|

11.20 |

МНМА |

|

6 953 |

|

Всього за коригуванням 1.6 |

13 168 |

13 168 |

1.7 |

Переоцінка основних засобів на 31.12.2007 |

|

|

13.1 |

Знос - на суму списання накопиченого зносу за дооціненими основними засобами |

120941 |

|

10 |

основні засоби - на суму збільшення первісної вартості: |

|

|

10.3 |

Будинки |

59 730 |

|

10.4 |

Машини та обладнання |

30 312 |

|

10.5 |

Транспортні засоби |

10 272 |

|

1 |

2 |

3 |

4 |

10.6 |

Інструменти, приладдя та інвентар |

517 |

|

42 |

Дооцінка активів - на суму дооцінки |

|

221 772 |

13.1 |

Знос - на суму списання накопиченого зносу за уці- неними основними засобами |

10 406 |

|

44 |

Нерозподілений прибуток - на суму уцінки основних засобів |

27 008 |

|

10 |

основні засоби - на суму зменшення первісної вартості: |

|

|

10.3 |

Будинки |

|

27401 |

10.4 |

Машини та обладнання |

|

10 013 |

|

Всього за коригуванням 1.7 |

259 186 |

259 186 |

1.8. |

Визнання переоцінки фінансових інвестицій утримуваних до продажу |

|

|

14.3 |

Фінансові інвестиції |

40 |

|

423.1 |

Резерв переоцінки інвестицій, доступних для продажу на суму до оцінки до справедливої вартості акцій (151 -111=40) |

|

40 |

|

Всього за коригуванням 1.8 |

40 |

40 |

1.9 |

Визнання збитків від зменшення корисності довгострокової дебіторської заборгованості |

|

|

44 |

Нерозподілений прибуток на початок року - на суму списання безнадійної заборгованості |

9 |

|

16.3 |

Інша дебіторська заборгованість |

|

9 |

|

Всього за коригуванням 1.9 |

9 |

9 |

1.10 |

Виправлення помилки 2007року з надмірного списання готової продукції |

|

|

44 |

Нерозподілений прибуток |

|

15 |

26 |

Готова продукція |

15 |

|

|

Всього за коригуванням 1.10 |

15 |

15 |

1.11 |

Визнання запасів за найменшою вартістю |

|

|

44 |

Нерозподілений прибуток |

11 |

|

26 |

Готова продукція |

|

11 |

|

Всього за коригуванням 1.11 |

11 |

11 |

1.12 |

Визнання резерву сумнівних боргів (збитків від зменшення корисності) за МСФЗ |

|

|

44 |

Нерозподілений прибуток |

179 |

|

38 |

Резерв сумнівних боргів |

|

179 |

|

Всього за коригуванням 1.12 |

179 |

179 |

1 |

2 |

3 |

4 |

1.13 |

Коригування дебетового сальдо рахунку 643 на суму розрахунків з ПДВ щодо отриманих авансів |

|

|

681 |

Розрахунки за авансами одержаними |

43 |

|

643 |

Податкове зобов’язання |

|

43 |

|

Всього за коригуванням 1.13 |

43 |

43 |

1.14 |

Перекласифікація витрат майбутніх періодів |

|

|

37.1 |

Розрахунки за авансами виданими |

108 |

|

39 |

Витрати майбутніх періодів |

|

108 |

|

Всього за коригуванням 1.14 |

108 |

108 |

1.15 |

Коригування щодо резерву на пенсійне забезпечення |

|

|

44 |

Нерозподілений прибуток |

179 |

|

472 |

забезпечення |

|

196 |

|

Всього за коригуванням 1.15 |

196 |

196 |

1.16 |

Визнання отриманих послугу відповідному періоді |

|

|

44 |

Нерозподілений прибуток на початок року |

587 |

|

631 |

розрахунки з вітчизняними постачальниками |

|

587 |

|

Всього за коригуванням 1.16 |

587 |

587 |

1.17 |

Перенесення суми індексації основних засобів та незавершеного будівництва на нерозпод'їлений прибуток |

|

|

42 |

Додатковий капітал |

71 261 |

|

44 |

Нерозподілений прибуток на початок року |

|

71 261 |

|

Всього за коригуванням 1.17 |

71 261 |

71 261 |

1.18 |

Визнання безоплатно отриманих активів відповідно до МСБО 20 «Облік державних грантів і розкриття інформації про державну допомогу» |

|

|

42.4 |

Інший додатковий капітал |

61 |

|

69 |

Доходи майбутніх періодів - на суму безоплатно отриманих необоротних активів |

|

61 |

69 |

Доходи майбутніх періодів - на суму амортизації, нарахованої на актив до 01.01.2008 |

9 |

|

13.1 |

Знос |

|

9 |

|

Всього за коригуванням 1.18 |

70 |

70 |

1.19 |

Сторнування відстрочених податків, нарахованих за П(с)БО |

|

|

17 |

Відстрочені податкові активи |

|

3 977 |

44 |

Нерозподілений прибуток |

3 977 |

|

|

Всього за коригуванням 1.19 |

3 977 |

3 977 |

1 |

2 |

3 |

4 |

1.20 |

Нарахування відстрочених податків, нарахованих за МСФЗ (табл. 3.2) |

|

|

44 |

Нерозподілений прибуток |

|

3415 |

54 |

Відстрочені податкові зобов’язання |

|

52 038 |

42 |

Резерв переоцінки основних засобів |

55 443 |

|

42 |

Резерв переоцінки інвестицій |

10 |

|

|

Всього за коригуванням 1.20 |

55 453 |

55 453 |

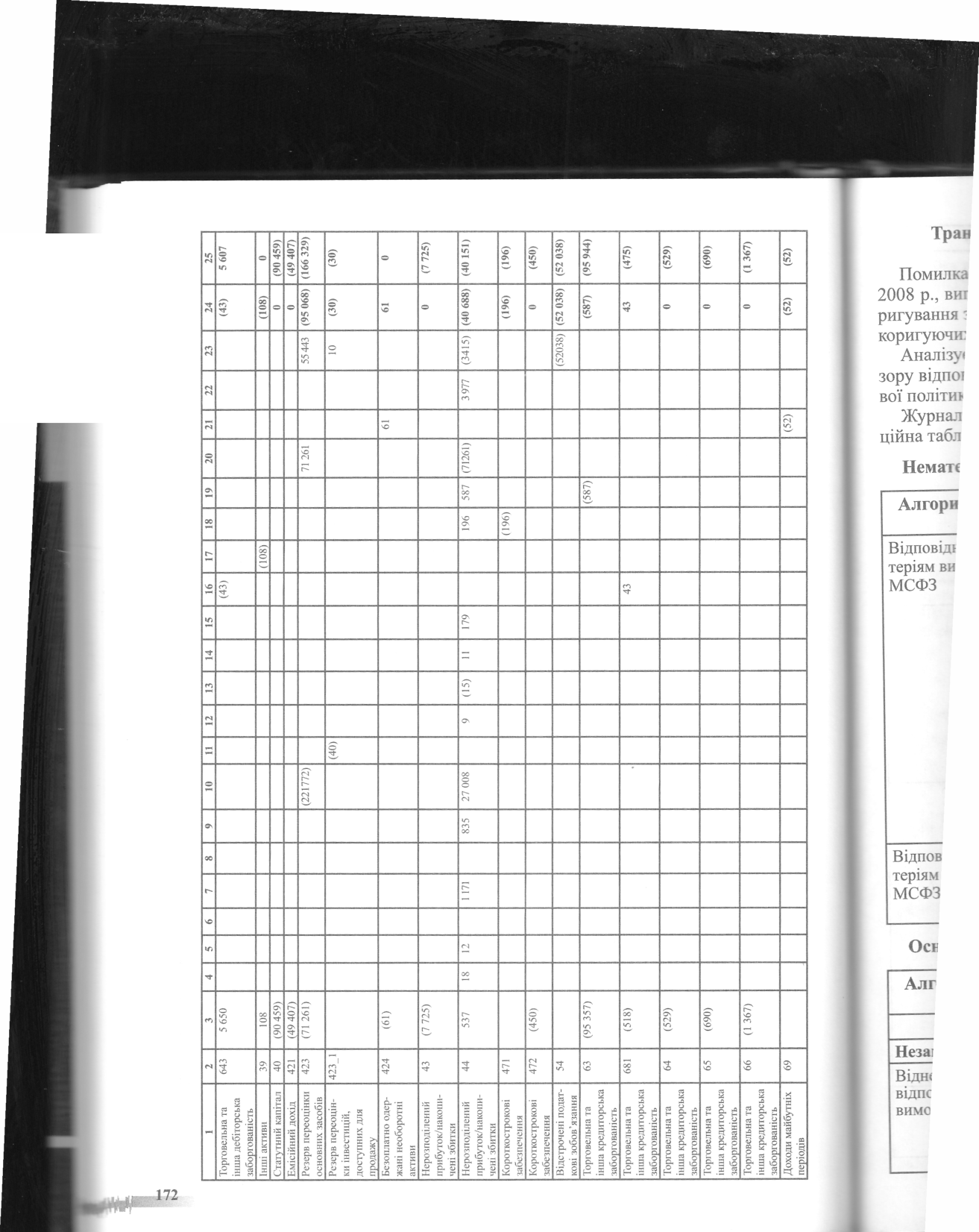

Таблиця

3.2

Розрахунок

відстрочених податків на дату переходу

на МСФЗ -31.12.2007 |

За П(с)БО на 31.12.2007 |

Трансформація на дату переходу |

За МСФЗ на 31.12.2007 |

По дат кова база |

Тимча сові різниці |

Відстро чені податки: +ВПА/ -ВПЗ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Нематеріальні активи |

371 |

43 |

414 |

392 |

(22) |

(5) |

Основні засоби |

136 676 |

192 427 |

329 103 |

152 921 |

(176 182) |

(44 046) |

Інвестиції, доступні для продажу |

111 |

40 |

151 |

111 |

(40) |

(10) |

Довгострокова дебіторська заборгованість |

133 |

(9) |

124 |

133 |

9 |

2 |

Запаси |

91 877 |

253 |

92 130 |

63 350 |

(28 780) |

(7 195) |

Торговельна та інша дебіторська заборгованість |

55 198 |

(114) |

55 084 |

50 636 |

(4 448) |

(1 112) |

Грошові кошти та їх еквіваленти: |

28 836 |

|

28 836 |

28 836 |

0 |

0 |

Інші активи |

108 |

(108) |

0 |

0 |

0 |

0 |

Короткострокові забезпечення |

(450) |

(196) |

(646) |

0 |

646 |

162 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Торговельна та інша кредиторська заборгованість |

(98 461) |

(544) |

(99 005) |

(98 393) |

612 |

153 |

Доходи майбутніх періодів |

0 |

(52) |

(52) |

0 |

52 |

13 |

Всього |

|

|

|

|

(208 153) |

(52 038) |

Відстрочені

податкові активи (ВПА) 330 |

(52 368) |

|

Всього: ВПЗ |

|

(52 038) |

В т.ч. на рахунок капіталу |

|

(55 453) |

Дт 423 Резерв переоцінки ОС |

55 443 |

|

Дт 423.1 Резерв переоцінки інвестицій |

10 |

|

Кт 54 |

(52 038) |

|

Кт 44 нерозподілений прибуток |

(3 415) |

|

Статті звітності за МСФЗ |

Раху нок |

За П(с)БО на 31.12.2007 |

1.1 |

1.2 |

1.3 |

1.4 |

1.5 |

1.6 |

1.7 |

1.8 |

1.9 |

1.10 |

і.11 |

1.12 |

1.13 |

1.14 |

1.15 |

1.16 |

1.17 |

1.18 |

1.19 |

1.20 |

Всього коригу вань |

За МСФЗ на 31.12.2007 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

Основні засоби |

10 |

251 875 |

|

|

(91) |

|

|

(7050) |

63 417 |

|

|

|

|

|

|

|

|

|

|

|

|

|

56 276 |

308 151 |

Нематеріальні активи |

12 |

587 |

(21) |

(24) |

91 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

46 |

633 |

Основні засоби |

131 |

(137 580) |

|

|

18 |

|

|

6215 |

131347 |

|

|

|

|

|

|

|

|

|

|

(9) |

|

|

137 571 |

(9) |

Нематеріальні активи |

133 |

(296) |

3 |

12 |

(18) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3) |

(299) |

Інвестиції доступні для продажу |

143 |

111 |

|

|

|

|

|

|

|

40 |

|

|

|

|

|

|

|

|

|

|

|

|

40 |

151 |

Основні засоби |

152 |

22 381 |

|

|

|

(1171) |

(249) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1 420) |

20 961 |

Нематеріальні активи |

154 |

80 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

80 |

Довгострокова дебіторська заборгованість |

16 |

133 |

|

|

|

|

|

|

|

|

(9) |

|

|

|

|

|

|

|

|

|

|

|

(9) |

124 |

Відстрочені податкові активи |

17 |

3 977 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(3977) |

|

(3 977) |

0 |

Запаси |

20 |

43 526 |

|

|

|

|

249 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

249 |

43 775 |

Запаси |

22 |

390 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

390 |

Запаси |

23 |

38 796 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

38 796 |

Запаси |

26 |

8 980 |

|

|

|

|

|

|

|

|

|

15 |

(П) |

|

|

|

|

|

|

|

|

|

4 |

8 984 |

Запаси |

28 |

185 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

185 |

Торговельна та інша дебіторська заборгованість |

36 |

38 819 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

38 819 |

Торговельна та інша дебіторська заборгованість |

38 |

(429) |

|

|

|

|

|

|

|

|

|

|

|

(179) |

|

|

|

|

|

|

|

|

(179) |

(608) |

Торговельна та інша дебіторська заборгованість |

64 |

790 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

790 |

Торговельна та інша дебіторська заборгованість |

371 |

10 368 |

|

|

|

|

|

|

|

|

|

|

|

|

|

108 |

|

|

|

|

|

|

108 |

10 476 |

Грошові кошти та їх еквіваленти |

31 |

28 836 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

28 836 |

Продовження

табл.

3.3

Алгоритм аналізу |

Висновки |

Коригуюча проводка |

Відповідність критеріям визнання за МСФЗ |

До НМА у 2007 р. віднесена сума витрат на дослідження первісною вартістю 21 тис. грн., амортизація за 2007 р.~ Зтис. грн., за 2008 г. -7 тис. грн. |

2.2 |

|

Не відповідає визначенню активу програмне забезпечення, яке підприємство не має намірів використовувати та не може продати, первісна вартість 24 тис.грн., накопичений знос до 2008 р. 12 , у 2008 р. - 8 тис.грн. |

2.3 |

|

Програмне забезпечення, яке відповідає критеріям визнання НМА, обліковується на рахунку 10.6 „Основні засоби” у сумі 91 тис. грн., накопичений знос до 2008 р. 18 тис.грн., у 2008 році - 11 тис.грн. |

2.4 |

Відповідність критеріям оцінки за МСФЗ |

Зменшення корисності: за оцінками керівництва на 31.12.2008 зменшення корисності нематеріальних активів не відбувалось. |

|

Основні

засоби та незавершене будівництво |

Висновки |

Коригуюча проводка |

1 |

2 |

3 |

Незавершене будівництво |

||

Віднесення активів до відповідної групи за вимогами МСФЗ |

Незавершене будівництво, яке відповідає критеріям визнання МСФЗ 16 (крім рахунку 15.4), відображається у звітності як основні засоби, з розкриттям окремою групою у відповідній примітці. |

|

1 |

2 |

3 |

Основні засоби |

||

Відповідність критеріям визнання за МСФЗ: визнання основних засобів відповідно до критерію суттєвості. |

Основні засоби нижче критерію суттєвості: бібліотечні фонди, малоцінне обладнання. Сума зносу, нарахована протягом року, списується з відповідних витрат періоду (зворотна проводка), залишок відноситься на нерозподілений прибуток на початок року. Первісна вартість МНМА, які були введені в експлуатацію протягом року, відноситься на витрати періоду, а введеного в експлуатацію у попередньому періоді - на нерозподілений прибуток на початок року. |

2.5. |

Оцінка згідно з МСФЗ |

Підприємство здійснило оцінку основних засобів за справедливою вартістю на дату переходу (01.01.2008) та використовує цю справедливу вартість як доцільну собівартість основних засобів на цю дату. Коригування з переоцінки враховане у кор. 2.1 |

|

Аналіз методу нарахування амортизації. |

В цілях фінансової звітності за МСФЗ підприємство обрало прямолінійний метод нарахування амортизації. Зворотною проводкою списується амортизація, нарахована у бухгалтерському обліку за П(с)БО у 2008 році. Виходячи з балансової вартості за МСФЗ, строків експлуатації після переоцінки (з 01.01.2008 р.) та обраного методу амортизації, сума амортизації за МСФЗ становить 24 695 тис. грн.. |

2.6. |

Зменшення корисності |

За оцінками керівництва, на 31.12.2008 зменшення корисності основних засобів не відбувалось. |

|

1 |

2 |

3 |

Визнання та оцінка інвестиційної нерухомості |

Підприємство має окреме приміщення, яке надається в оренду, тобто утримується з метою отримання орендних платежів. В цілях звітності за МСФЗ підприємство визнає інвестиційну нерухомість балансовою вартістю 12503 тис. грн. За даними оцінювача, справедлива вартість цього приміщення на 31.12.2008 - 14111 тис.грн. В обліковій політиці підприємство визначило підхід до відображення інвестиційної нерухомості за справедливою вартістю. Виключаємо зі складу основних засобів за балансовою вартістю, переносимо до інвестиційної нерухомості та визнаємо зміну справедливої вартості. |

2.7. |

Визнання та оцінка необоротних активів, призначених для про- • дажу |

Підприємство має актив, який на 31.12.2008 відповідає критерію визнання необоротних активів, призначених для продажу. Балансова вартість активу 220тис.грн., укладено угода про його продаж за 205 тис.грн. |

2.8. |

Фінансові

інвестиції |

Висновки |

Коригуюча проводка |

Класифікація за МСФЗ |

В цілях звітності за МСФЗ підприємство класифікує акції - як фінансові активи, доступні для продажу, якщо відсоток володіння мені 20 % |

|

Оцінка за МСФЗ |

Справедлива вартість акцій, які утримувало підприємство станом на 31.12.2008 р., становила 131 тис. грн. |

2.9. |

Довгострокова

дебіторська заборгованість |

Висновки |

Коригуюча проводка |

1 |

2 |

3 |

Класифікація за МСФЗ |

В цілях звітності за МСФЗ підприємство класифікує довгострокову дебіторську заборгованість як фінансовий актив. |

|

1 |

2 |

3 |

Оцінка за МСФЗ |

Зменшення корисності на 01.01.2008 р. враховано у коригуванні попереднього періоду (2.1). На 31.12.2008 зменшення корисності немає. |

|

Запаси

Дебіторська

заборгованість |

Висновки |

Коригуюча проводка |

||

Виправлення помилок |

Повторення коригування з виправлення помилки на 01.01.2008 |

2.10 |

||

|

Зменшення корисності на 01.01.2008 р. враховано у коригуванні попереднього періоду (2.1). На 31.12.2008 зменшення корисності немає. |

|

||

Оцінка за МСФЗ |

Підприємство визнало збитки від реалізації готової продукції за ціною нижче собівартості у сумі 11 тис. грн. у 2008 р., за МСФЗ ці збитки визнані на дату переходу на МСФЗ (кор. 1.10) |

2.11 |

||

Алгоритм аналізу |

Висновки |

Коригуюча проводка |

||

1 |

2 |

3 |

||

Визнання операцій у відповідному періоді |

За П(с)БО доходи від надання послуги підприємству «АВС» у грудні 2008р.у сумі 187 тис. грн., у тому числі ПДВ, та відповідна дебіторська заборгованість були визнані після підписання актів виконаних робіт у січні 2009 р. |

2.12 |

||

Оцінка за МСФЗ |

За амортизованою собівартістю з урахуванням збитків від зменшення корисності. Збитки від зменшення корисності (резерв сумнівних боргів) на 31.12.2008 - 946 тис .грн., що більше, ніж сформовані на цю дату за ПСБО на 215 тис. грн. |

2.13 |

||

1 |

2 |

3 |

Оцінка за МСФЗ |

Підприємство визнало збитки від реалізації готової продукції за ціною нижче собівартості у сумі 11 тис.грн. у 2008 р., за МСФЗ ці збитки визнані на дату переходу на МСФЗ (1.10) |

2.11 |

Інші

оборотні активи

Частина

дебетового сальдо за рахунком 643

“Податкові зобов’язання” виникла

внаслідок відображення в обліку

авансів одержаних, тому здійснюємо

коригування на суму ПДВ (коригування

2.14).

Витрати

майбутніх періодів

Рекласіфікуються

до відповідних статей згідно з

економічноим змістом (коригування

2.15).

Забезпечення |

Висновки |

Коригуюча проводка |

Визнання забезпечень відповідно до МСФЗ |

Підприємство має недержавну пенсійну програму з визначеними внесками. |

|

Оцінка за МСФЗ |

На 31.12.2008 сума внесків, які слід нарахувати за 2008 р. та будуть перераховані до пенсійного фонду у 2006 році становить 485 тис. грн. Витрати з нарахування внесків до пенсійного фонду за 2007 р. у звітності за П(с)БО були визнані у 2008 р., а за МСФЗ - на 01.01.2008 р. |

2.16 |

Довгострокові

зобов’язання з фінансової оренди

Виділяється

поточна частина довгострокових

зобов’язань у сумі 155 тис.грн.

(коригування 2.17). |

ігованість за товари, роботи, послуги |

|

Алгоритм |

Висновки |

Коригуюча проводка |

Виправлення помилок |

- |

|

Визнання операцій у відповідному періоді |

Кредиторська заборгованість за послуги, отримані в грудні 2007р. у сумі 587 тис. грн., була визнана підприємством у січні 2008 році, за послуги, отримані у грудні 2008 р. у сумі 766 тис.грн., - у 2009 р. |

2.18 |

Алгоритм |

Висновки |

Коригуюча проводка |

Визнання операцій у відповідному періоді |

Коригування 2.12,2.18 |

|

|

У результаті коригувань на рахунок 23 «Незавершене виробництво» віднесені суми витрат: 10312 тис. грн., частину яких слід віднести на собівартість реалізованої продукції за методикою розподілу витрат, яка прийнята на підприємстві. |

2.20 |

Класифікація за МСФЗ |

Здійснюється рекласифікація статей доходів та витрат з метою відображення у Звіті про прибутки та збитки за МСФЗ. Деякі види операційних доходів та витрат відображаються на нетто-оенові. Коригування з рекласифікації доходів та витрат від реалізації основних засобів, запасів, іноземної валюти, та впливу курсових різниць тощо. |

2.21 |

Розрахунок

відстрочених податків на прибуток

Розрахунок

відстрочених податків здійснюється

балансовим методом згідно з МСФЗ 12 за

даними трансформованого балансу та

податкового обліку у табл. 3.5.

Відстрочені

податки, відображені у звітності,

складеній за П(с)БО, сторнуються в

частині, нарахованій у 2008 році - в

кореспонденції з рахунком податки на

прибуток, в частині, сформованій до

2008 року - в кореспонденції з нерозподіленим

прибутком (коригування 2.22).

Балансова

вартість активів та зобов’язань за

МСФЗ визначається за скориго- ваними

даними трансформаційної таблиці

(вихідне сальдо). Податкова база

визначається відповідно до податкового

обліку. Якщо різниця між балансовою

вартістю активу або зобов’язання

та його податковою базою є постійною,

податкова база дорівнює балансовій

вартості.

За

результатами розрахунку відстрочених

податків у табл. 3.5 здійснюються коригуючі

проводки, в тому числі за рахунок витрат

з податку на прибуток, а за операціями,

які відносяться безпосередньо на

капітал, за переоцінкою основних

засобів, - за рахунок капіталу (коригування

2.23).

№ п/п/ № рахунку |

Зміст коригування /назва рахунку |

Дебет |

Кредит |

1 |

2 |

3 |

4 |

2.1 |

Повторення коригуючих проведень попереднього року (1.4,1.5,1.7,1.9,1.17) |

|

|

44 |

Нерозподілений прибуток: 1171+27008+9 |

28 188 |

|

15.2 |

Незавершене будивництво = -1171-249 |

|

1 420 |

13.1 |

Знос: 120941+10406 |

131 347 |

|

|

основні засоби - на суму збільшення первісної вартості |

|

|

10.3 |

Будинки: 59730-27401 |

32 329 |

|

10.4 |

Машини та обладнання: 30312-10013 |

20 299 |

|

10.5 |

Транспортні засоби |

10 272 |

|

10.6 |

Інструменти, приладдя та інвентар |

517 |

|

42 |

Дооцінка активів - на суму дооцінки |

|

221 772 |

20 |

Запаси |

249 |

|

16.3 |

Інша дебіторська заборгованість |

|

9 |

42 |

Додатковий капітал |

71 261 |

|

44 |

Нерозподілений прибуток на початок року |

|

71 261 |

|

Всього за коригуванням 2.1 |

294 462 |

294 462 |

2.2. |

Списання витрат на дослідження на нерозподілений прибуток та сторнування відповідної амортизації |

|

|

44 |

нерозподілений прибуток: |

18 |

|

13.3 |

знос нематеріальних активів: 3+7=10 |

10 |

|

12 |

нематеріальні активи |

|

21 |

94.9 |

інші операційні витрати - на суму зносу за 2008 р. |

|

8 |

|

Всього за коригуванням 2.2 |

32 |

32 |

2.3 |

Списання нематеріальних активів, які не відповідають визначенню активу |

|

|

13.3 |

Знос нематеріальних активів: 12+8=20 |

20 |

|

44 |

Нерозподілений прибуток на початок року |

12 |

|

12 |

Нематеріальні активи |

|

24 |

94.9 |

інші операційні витрати - на суму зносу за 2008р. |

|

8 |

|

Всього за коригуванням 2.3 |

32 |

32 |

2.4. |

Рекласифікація програмного забезпечення до нематеріальних активів |

|

|

1 |

2 |

3 |

4 |

10.6 |

Основні засоби |

|

91 |

12 |

Нематеріальні активи |

91 |

|

13.1 |

Знос основних засобів |

29 |

|

13.3 |

Знос нематеріальних активів |

|

29 |

|

Всього за коригуванням 2.4. |

120 |

120 |

2.5. |

Списання основних засобів відповідно до критерію суттєвості |

|

|

13.2. |

Знос бібліотечних фондів |

109 |

|

11.1. |

Бібліотечний фонд |

|

109 |

13.2. |

Знос МНМА |

6 568 |

|

23 |

незавершене виробництво - на суму зносу, нараховану протягом звітного періоду |

|

450 |

44 |

Нерозподілений прибуток на початок року - на суму зносу, нараховану у попередніх періодах |

|

6 118 |

23 |

незавершене виробництво - на суму МНМА, введених в експлуатацію протягом звітного періоду |

1 235 |

|

44 |

Нерозподілений прибуток на початок року - на суму МНМА, введених в експлуатацію у попередніх періодах |

6 953 |

|

11.20 |

МНМА |

|

8 188 |

|

Всього за коригуванням 2.5. |

14 865 |

14 865 |

2.6. |

Нарахування амортизації основних засобів за. МСФЗ |

|

|

13.1 |

знос основних засобів - зворотна проводка з нарахування амортизації за ПСБО, за вирахуванням суми амортизації, які були скориговані у попередніх проводках за 2008 р. |

12 571 |

|

23 |

зворотна проводка з нарахування амортизації за ПСБО: в частині нарахування у кореспонденції з рахунком 23 |

|

9 641 |

92 |

зворотна проводка з нарахування амортизації за ПСБО: в частині нарахування у кореспонденції з рахунком 92 |

|

2 930 |

23 |

амортизація -заМСФЗ |

18 784 |

|

92 |

амортизація - за МСФЗ (амортизація з інвестиційної нерухомості не нараховується) |

5911 |

|

13.1 |

знос основних засобів |

|

24 695 |

|

Всього за коригуванням 2.6. |

37 266 |

37 266 |

1 |

2 |

3 |

4 |

2.7. |

Перекласифікація приміщення з основних засобів до інвестиційної нерухомості |

|

|

100 |

Інвестиційна нерухомість |

12 503 |

|

10.3 |

Основні засоби |

|

12 503 |

100 |

Інвестиційна нерухомість: 14111-12503 |

1 608 |

|

71.9 |

Іншій дохід: від переоцінки інвестиційної нерухомості |

|

1 608 |

|

Всього за коригуванням 2.7 |

12 503 |

12 503 |

2.8. |

Рекласифікація основних засобів до необоротних активів, призначених для продажу та визнання збитків від зменшення їх корисності |

|

|

286 |

необоротні активи, призначені для продажу |

205 |

|

10.4 |

Основні засоби |

|

260 |

13.1 |

Знос основних засобів |

40 |

|

979 |

Збитки від необоротних активів, призначених для продажу |

15 |

|

98 |

Виділення податкового впливу необоротних активів, призначених для продажу (15x0,25=3,75) |

4 |

|

989 |

Податок на прибуток з прибутку необоротних активів призначених на продаж |

|

4 |

|

Всього за коригуванням 2.8 |

260 |

260 |

2.9 |

Визнання справедливої вартості фінансових інвестицій, утримуваних до продажу |

|

|

14.3 |

Фінансові інвестиції (повторення дооцінки станом на 31.12.2007) |

40 |

|

423.1 |

Резерв переоцінки інвестицій, доступних для продажу |

|

40 |

423.1 |

Резерв переоцінки інвестицій, доступних для продажу (уцінка на 31.12.2008) |

20 |

|

14.3 |

Фінансові інвестиції |

|

20 |

|

Всього за коригуванням 2.9 |

60 |

60 |

2.10 |

Виправлення помилки 2007 року з надмірного списання готової продукції |

|

|

44 |

Нерозподілений прибуток |

|

15 |

26 |

Готова продукція |

15 |

|

|

Всього за коригуванням 2.10 |

15 |

15 |

2.11 |

Визнання запасів за найменшою вартістю |

|

|

44 |

Нерозподілений прибуток на початок року - на суму знецінення запасів на 31.12.2007 |

11 |

|

26 |

Готова продукція |

|

11 |

1 |

2 |

3 |

4 |

26 |

Зворотний запис щодо списання у звітності за П(с)БО у 2008 р. вартості готової продукції, яка була визнана збитком на початок року |

11 |

|

90.1 |

Собівартість реалізованої продукції |

|

11 |

|

Всього за коригуванням 2.11 |

22 |

22 |

2.12 |

Визнання доходів та дебіторської заборгованості у відповідному періоді |

|

|

36.1 |

Розрахунки з вітчизняними покупцями |

187 |

|

70.1 |

Доход від реалізації готової продукції |

|

156 |

64.3 |

Податкове зобов’язання (дебіторська заборгованість) |

|

31 |

|

Всього за коригуванням 2.12 |

187 |

187 |

2.13 |

Визнання резерву сумнівних боргів (збитків від зменшення корисності) за МСФЗ на 31.12.2008 |

|

|

44 |

на суму донарахування резерву на 31.12.2007 р. |

179 |

|

94.4 |

Сумнівні та безнадійні борги - сума донарахування резерву за 2005 р = 946-731-179=36 |

36 |

|

38 |

Резерв сумнівних боргів = 946-731=215 |

|

215 |

|

Всього за коригуванням 2.13 |

215 |

215 |

2.14 |

Коригування дебетового сальдо рахунку 643 на суму розрахунків з ПДВ щодо отриманих авансів |

|

|

681 |

Розрахунки за авансами одержаними |

43 |

|

643 |

Податкове зобов’язання |

|

43 |

|

Всього за коригуванням 2.14 |

43 |

43 |

2.15 |

Перекласифікація витрат майбутніх періодів |

|

|

37.1 |

Розрахунки за авансами виданими |

73 |

|

39 |

Витрати майбутніх періодів |

|

73 |

|

Всього за коригуванням 2.15 |

73 |

73 |

2.16 |

Коригування щодо резерву на пенсійне забезпечення |

|

|

44 |

Нерозподілений прибуток - на суму витрат, визнаних на дату переходу |

196 |

|

92 |

Інші витрати на адміністративний персонал - на суму нарахування пенсійного забезпечення у січні за грудень |

|

46 |

23 |

Інші витрати на виробничий персонал - на суму донарахування пенсійного забезпечення у січні за грудень |

|

150 |

92 |

Інші витрати на адміністративний персонал - на суму донарахування пенсійного забезпечення на 31.12.2008 |

115 |

|

23 |

Інші витрати на виробничий персонал - на суму донарахування пенсійного забезпечення на 31.12.2008 |

370 |

|

1 |

2 |

3 |

4 |

471 |

Забезпечення |

|

485 |

|

Всього за коригуванням 2.16 |

681 |

681 |

2.17 |

Виділяється поточна частина довгострокових зобов ’язань |

|

|

531 |

Довгострокові зобов’язання по фінансовій оренді |

138 |

|

611 |

Поточна частина довгострокової заборгованості |

|

138 |

|

Всього за коригуванням 2.17 |

138 |

138 |

2.18 |

Списуються послуги, відображені у 2008 р. але фактично отримані у 2007р., та визнаються послуги, отримані, але не відображені у 2008р. |

|

|

44 |

Нерозподілений прибуток на початок року |

587 |

|

23 |

Виробництво (на суму отриманих у 2007 р. виробничих послуг) |

|

542 |

92 |

Адміністративні витрати (на суму відповідних отриманих у 2007 р. послуг) |

|

45 |

23 |

Виробництво (на суму отриманих у 2008 р. виробничих послуг) |

706 |

|

92 |

Адміністративні витрати (на суму відповідних отриманих у 2008 р. послуг) |

60 |

|

631 |

Розрахунки з вітчизняними постачальниками |

|

766 |

|

Всього за коригуванням 2.18 |

1353 |

1353 |

2.19 |

Визнання безоплатно отриманих активів відповідно до МСФЗ |

|

|

42.3 |

Інший додатковий капітал |

61 |

|

69 |

Доходи майбутніх періодів - на суму безоплатно отриманих необоротних активів |

|

61 |

69 |

Доходи майбутніх періодів - на суму амортизації, нарахованої на актив до 01.01.2008 |

9 |

|

13.1 |

Знос |

|

9 |

94.9 |

Інші витрати - на суму нарахованої амортизації за 2008 р. |

10 |

|

13.1 |

Знос |

|

10 |

69 |

Доходи майбутніх періодів - на суму доходу, який визнається у 2008 р. |

10 |

|

74.5 |

Доход від безоплатно одержаних активів |

|

10 |

|

Всього за коригуванням 2.19 |

90 |

90 |

2.20 |

Розподіл донарахованих витрат незавершеного виробництва |

|

|

90.1 |

Собівартість реалізованої продукції |

6 239 |

|

1 |

2 |

3 |

4 |

23 |

Незавершене виробництво |

|

6 239 |

|

Всього за коригуванням 2.20 |

6 239 |

6239 |

2.21 |

Рекласифікація статей доходів та витрат |

|

|

71.1 |

Збиток/прибуток від реалізації іноземної валюти |

88 265 |

|

94.2 |

Собівартість реалізованої іноземної валюти |

|

88 265 |

71.2 |

Збиток /прибуток від реалізації запасів |

36 389 |

|

94.3 |

Собівартість реалізованих запасів |

|

36 389 |

71.4 |

Збиток/прибуток від курсових різниць |

975 |

|

94.5 |

Втрати від операційної курсової різниці |

|

975 |

74.4 |

Дохід від неопераційної курсової різниці |

107 |

|

97.4 |

Втрати від операційної курсовій різниці |

|

107 |

74.2 |

Збиток / прибуток від реалізації основних засобів |

1 745 |

|

97.2 |

Собівартість реалізованих основних засобів |

|

1 745 |

|

Всього за коригуванням 2.21 |

127 481 |

127 481 |

2.22 |

Сторнування відстрочених податків, нарахованих за П(с)БО |

|

|

17 |

Відстрочені податкові активи |

|

584 |

44 |

На суму нарахованих відстрочених податків до 2008 Р- |

3 977 |

|

98 |

На суму нарахованих відстрочених податків у 2008 р. |

|

3 393 |

|

Всього за коригуванням 2.22 |

3 977 |

3 977 |

2.23 |

Нарахування відстрочених податків, нарахованих за МСФЗ (табл. 3.5) |

|

|

44 |

Нерозподілений прибуток - на суму коригування ВПЗ на 31.12.2007 р. за рахунок прибутку |

|

3 415 |

423 |

Резерв дооцінки основних засобів на суму ВПЗ на 31.12.2007 р. за рахунок капіталу |

55 443 |

|

423.1 |

Резерв дооцінки інвестицій на суму ВПЗ на 31.12.2007 р. за рахунок капіталу (25 % від 40 тис. грн.) |

10 |

|

423.1 |

Резерв дооцінки інвестицій на суму ВПЗ на 31.12.2008 р. за рахунок капіталу |

|

5 |

54 |

Відстрочені податкові зобов’язання на 31.12.2008 |

|

53 089 |

98 |

Податок на прибуток |

1 056 |

|

|

Всього за коригуванням 2.23 |

56 509 |

56 509 |

Статті |

ЗаП(с)БО на 31.12.2008 |

Трансформація на дату переходу |

За МСФЗ на 31.12.2008 |

По дат кова база |

Тимча сові різниці |

Відстрочені податки: +ВПА/ -ВПЗ |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Нематеріальні активи |

195 |

47 |

242 |

197 |

(45) |

(П) |

Основні засоби |

153 783 |

166 796 |

320 579 |

156 869 |

(163 720) |

(40 930) |

Інвестиції, доступні для продажу |

109 |

20 |

129 |

109 |

(20) |

(5) |

Довгострокова дебіторська заборгованість |

110 |

(9) |

101 |

110 |

9 |

2 |

Інвестиційна нерухомість |

0 |

14 111 |

14 111 |

0 |

(14 111) |

(3 528) |

Запаси |

118 152 |

4 337 |

122 489 |

86 111 |

(36 378) |

(9 095) |

Торговельна та інша дебіторська заборгованість |

48 962 |

(29) |

48 933 |

49 024 |

91 |

23 |

Необоротні активи, призначені для продажу |

- |

205 |

205 |

- |

(205) |

(51) |

Інші активи |

73 |

(73) |

|

|

- |

- |

Грошові кошти та їх еквіваленти: |

980 |

- |

980 |

980 |

- |

- |

Інші довгострокові зобов’язання |

(293) |

168 |

(125) |

(293) |

(168) |

(42) |

Короткостро кові забезпечення |

(689) |

(485) |

(1 174) |

|

1 174 |

293 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

Поточна заборгованість за довгостроковими зобов’язаннями |

- |

(168) |

(168) |

- |

168 |

42 |

Торговельна та інша кредиторська заборгованість |

(92 275) |

(723) |

(92 9980 |

(92 1920 |

806 |

202 |

Доходи майбутніх періодів |

- |

(42) |

(42) |

- |

42 |

11 |

Всього |

|

|

|

|

(212 357) |

(53 089) |

Відстрочені

податкові активи (ВПА) 573

Відстрочені

податкові зобов’язання (ВПЗ) (53 662)

Всього:

ВПЗ (53 089)

Зміни

ВПЗ: 53 089- 52 038 (1 051)

В

т.ч. на рахунок капіталу 5

Статті балансу за МСФЗ |

Сталі звіту про сукупні прибутки/збитки за МСФЗ |

Ра ху нок |

За П(с)БО на 31.12.2008 |

2.1 |

2.2 |

2.3 |

2.4 |

2.5 |

2.6 |

2.7 |

2.8 |

2.9 |

2.10 |

2.11 |

2.12 |

2.13 |

2.14 |

2.15 |

2.16 |

2.17 |

2.18 |

2.19 |

2.20 |

2.21 |

2.22 |

2.23 |

Всього кори гувань |

За МСФЗ на 31.12.2008 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

‘18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

Інвестиційна нерухомість |

|

100 |

|

|

|

|

|

|

|

14111 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

14111 |

14111 |

Основні засоби |

|

103 |

149091 |

32329 |

|

|

|

|

|

(12503) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

19826 |

168917 |

Основні засоби |

|

104 |

88380 |

20299 |

|

|

|

|

|

|

(260) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20039 |

108419 |

Основні засоби |

|

105 |

10433 |

10272 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

10272 |

20705 |

Основні засоби |

|

106 |

8920 |

517 |

|

|

(91) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

426 |

9346 |

Основні засоби |

|

109 |

13 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

13 |

Основні засоби |

|

111 |

109 |

|

|

|

|

(109) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(109) |

0 |

Основні засоби |

|

112 |

8188 |

|

|

|

|

(8188) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(8188) |

0 |

Нематеріальні |

|

12 |

596 |

|

(21) |

(24) |

91 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

46 |

642 |

Основні засоби |

|

131 |

(142363) |

131347 |

|

|

29 |

|

(12124) |

|

40 |

|

|

|

|

|

|

|

|

|

|

(19) |

|

|

|

|

119273 |

(23090) |

Основні засоби |

|

132 |

(6677) |

|

|

|

|

6677 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

6677 |

0 |

Нематеріальні активи |

|

133 |

(401) |

|

10 |

20 |

(29) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

1 |

(400) |

Основні засоби |

|

151 |

25126 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

25126 |

Основні засоби |

|

152 |

12563 |

(1420) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(1420) |

11143 |

Нематеріальні активи |

|

154 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

0 |

Інвестиції доступні для продажу |

|

143 |

109 |

|

|

|

|

|

|

|

|

20 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

20 |

129 |

Довгострокова дебіторська заборгованість |

|

16 |

110 |

(9) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(9) |

101 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

Відстрочені податкові активи |

|

17 |

584 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(584) |

|

(584) |

0 |

Запаси |

|

20 |

46119 |

249 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

249 |

46368 |

Запаси |

|

22 |

343 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

343 |

Запаси |

|

23 |

59471 |

|

|

|

|

785 |

9143 |

|

|

|

|

|

|

|

|

|

220 |

|

164 |

|

(6239) |

|

|

|

4073 |

63544 |

Запаси |

|

26 |

12020 |

|

|

|

|

|

|

|

|

|

15 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

15 |

12035 |

Запаси |

|

28 |

199 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

199 |

Торговельна та інша дебіторська заборгованість |

|

36 |

35637 |

|

|

|

|

|

|

|

|

|

|

|

187 |

|

|

|

|

|

|

|

|

|

|

|

187 |

35824 |

Торговельна та інша дебіторська заборгованість |

|

38 |

(731) |

|

|

|

|

|

|

|

|

|

|

|

|

(215) |

|

|

|

|

|

|

|

|

|

|

(215) |

(946) |

Торговельна та інша дебіторська заборгованість |

|

64 |

8986 |

|

|

|

|

|

|

|

|

|

|

|

(31) |

|

(43) |

|

|

|

|

|

|

|

|

|

(74) |

8912 |

Торговельна та інша дебіторська заборгованість |

|

371 |

4098 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

73 |

|

|

|

|

|

|

|

|

73 |

4171 |

Торговельна та інша дебіторська заборгованість |

|

372 |

52 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

52 |

Торговельна та інша дебіторська заборгованість |

|

375 |

61 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

61 |

Торговельна та інша дебіторська заборгованість |

|

377 |

859 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

859 |

Грошові кошти та їх еквіваленти |

|

311 |

856 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

856 |

Грошові кошти та їх еквіваленти |

|

312 |

124 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

124 |

Необоротні активи, призначені для продожу |

|

286 |

|

|

|

|

|

|

|

|

205 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

205 |

205 |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

Інші активи |

|

39 |

73 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

СМ) |

|

|

|

|

|

|

|

|

(73) |

0 |

Статутний капітал |

|

40 |

(90459) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

(90459) |

Емісійний дохід |

|

421 |

(49407) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

(49407) |

Резерв переоцінки основних засобів |

|

423 |

(71 261) |

(150511) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

55443 |

(95068) |

(166329) |

Резерв переоцінки інвестицій доступних для продажу |

|

423-1 |

|

|

|

|

|

|

|

|

|

(20) |

|

|

|

|

|

|

|

|

|

|

|

|

|

5 |

(15) |

(15) |

Безоплатно однржані необоротні активи |

|

424 |

(бо |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

61 |

|

|

|

|

61 |

0 |

Нерозподілений прибуток/ накопичені збитки |

|

43 |

(7725) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

(7725) |

Нерозподілений прибуток/ накопичені збитки |

|

44 |

537 |

(43073) |

18 |

12 |

|

835 |

|

|

|

|

(15) |

11 |

|

179 |

|

|

196 |

|

587 |

|

|

|

3977 |

(3415) |

(40688) |

(40151) |

Чистий прибуток звітного року |

|

44 |

(11315) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

(11315) |

Короткостро кові забезпечення |

|

471 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(485) |

|

|

|

|

|

|

|

(485) |

(485) |

Короткостро кові забезпечення |

|

472 |

(689) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

(689) |

Відстрочені податкові зобов'язання |

|

54 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(53089) |

(53089) |

(53089) |

Інші довстрокові зобов'язання |

|

53 |

(293) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

138 |

|

|

|

|

|

|

138 |

(155) |

Поточна заборгованість довгостроковими зобов'язаннями |

|

61 |

0 |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(138) |

|

|

|

|

|

|

(138) |

(138) |

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

14 |

15 |

16 |

17 |

18 |

19 |

20 |

21 |

22 |

23 |

24 |

25 |

26 |

27 |

28 |

29 |

Торговельна та інша кредиторська заборгованість |

|

63 |

(85290) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

(766) |

|

|

|

|

|

(766) |

(86056) |

Торговельна та інша кредиторська заборгованість |

|

681 |

(83) |

|

|

|

|

|

|

|

|

|

|

|

|

|

43 |

|

|

|

|

|

|

|

|

|

43 |

(40) |

Торговельна та інша кредиторська заборгованість |

|

64 |

(1543) |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

0 |

(1543) |

Торговельна та інша кредиторська заборгованість |

|