Переглянутий

стандарт є обов’язковим до застосування

всіма підприємствами в рамках об’єднання

бізнесу при складанні річних фінансових

звітів, починаючи з 1 липня 2009 року та

після цієї дати.

Відповідно

до нової редакції МСБО 27, неконтрольовані

частки (раніше відомі як «частка

меншості») слід відображати в

консолідованому звіті про фінансовий

стан у складі власного капіталу окремо

від власного капіталу власників

материнського підприємства. Загальний

сукупний прибуток групи розподіляється

у консолідованому звіті про фінансові

результати на власників материнського

підприємства та на неконтрольовані

частки (навіть за умови, якщо це призводить

до від’ємного сальдо неконтрольованих

часток).

Зміни

торкнулись вибуття фінансових інвестицій

у дочірні підприємства. Якщо відбувається

часткове вибуття фінансових інвестицій

у дочірнє підприємство при збереженні

контролю, то воно обліковується як

операція з власниками і відображається

у капіталі, а прибуток і збиток при

цьому не визнаються.

Часткове

вибуття фінансових інвестицій у дочірнє

підприємство, яке призводить до

втрати контролю, передбачає переоцінку

інвестиції, яка залишається, до

справедливої вартості. Різниця між

справедливою і балансовою вартістю є

прибутком чи збитком від вибуття і

відноситься на фінансовий результат.

Під

час складання консолідованої звітності

групи підприємств, що їх контролює

материнське підприємство, слід додатково

керуватись такими МСФЗ:

МСФЗ

3 «Об’єднання бізнесу» (для об’єднань,

що мають місце після 31 березня 2004 року).

МСБО

28 «Інвестиції в асоційовані підприємства»

МСБОЗ1

«Частки у спільних підприємствах»

МСБО

36 «Зменшення корисності активів»

МСБО

1 «Подання фінансових звітів»

МСБО

34 «Проміжна фінансова звітність».

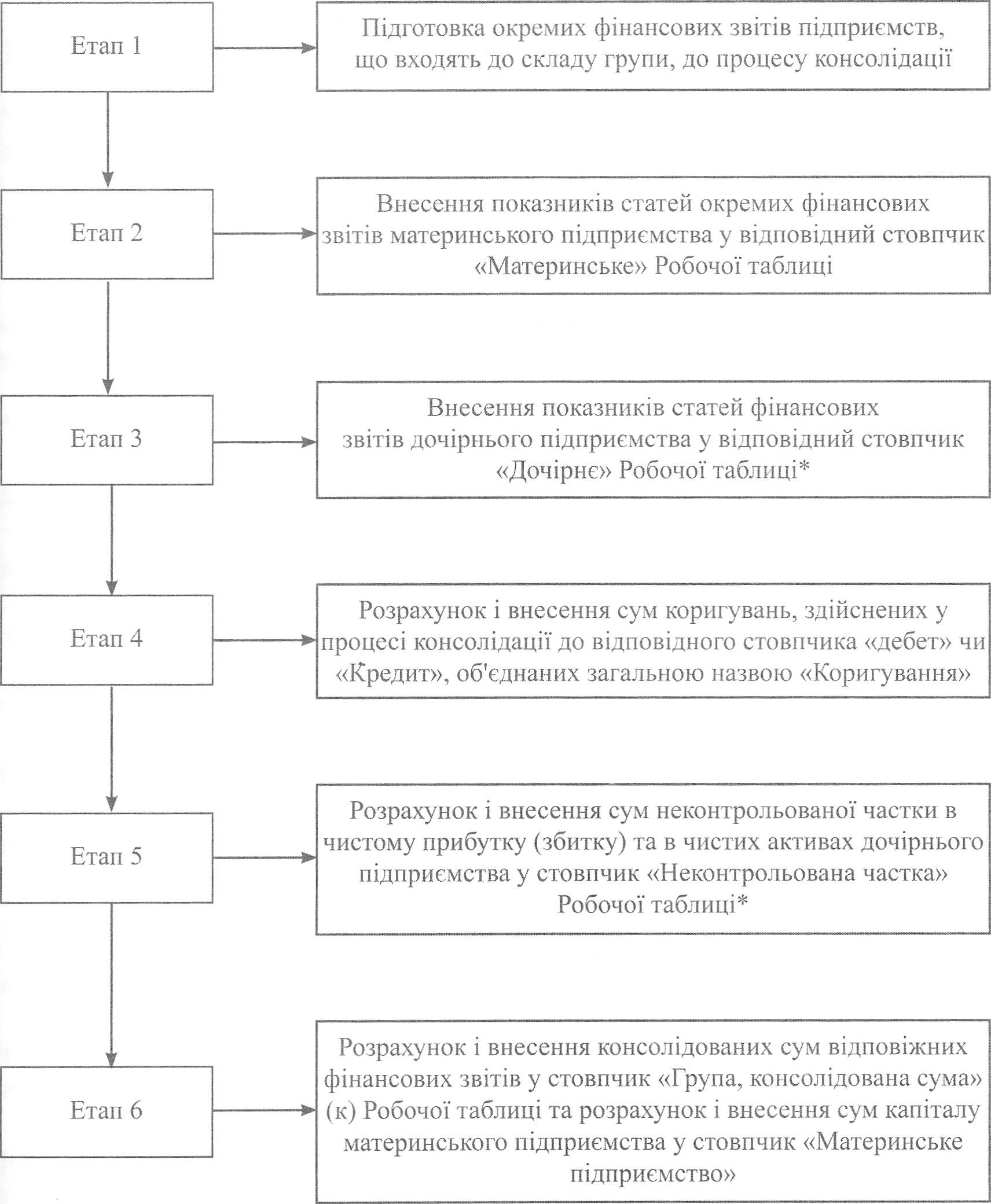

Процес

консолідації фінансових звітів групи

підприємств за звітний період за

допомогою робочої таблиці включає

послідовні етапи (рис.2.1), які узгоджуються

зі стовпчиками робочої таблиці для

складання звітів (таблиця 2.1).

Методика поетапної консолідації фінансових звітів за допомогою Робочої таблиці

Рис,

2.1. Послідовність консолідації фінансових

звітів

*

Якщо дочірніх підприємств кілька, то

до Робочої таблиці додаються окремі

стовпці (за кількістю дочірніх

підприємств), до яких відносяться

показники фінансових звітів.

Рис,

2.1. Послідовність консолідації фінансових

звітів

Таблиця

2.1

Таблиця

2.1Робоча таблиця для складання консолідованих звітів групи

Показник |

Фінансові звіти підприємства |

Коригування |

Група, кон солідо вана сума |

Неконтрольована частка |

Мате ринське підпри ємство |

|||||||

Материнське |

Дочірнє |

№ |

Дебет |

Кредит |

№ |

№ |

Де бет |

Кредит |

№ |

|||

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

Звіт про фінансові результати |

|

|

|

|

|

|

|

|

|

|

|

|

Звіт про зміни у власному капіталі (Нерозподілений прибуток) |

|

|

|

|

|

|

|

|

|

|

|

|

Звіт про фінансовий стан |

|

|

|

|

|

|

|

|

|

|

|

|

Етап

1 передбачає

підготовку окремих фінансових звітів,

що входять до складу групи, до процесу

консолідації.

Процес

консолідації фінансових звітів групи

підприємств передбачає попередній

етап підготовки окремих фінансових

звітів підприємствами, що входить до

складу групи.

На

цьому етапі материнське підприємство

під час підготовки фінансових звітів

за звітний період до консолідації

повинно здійснити:

Крок

1. Звіряння

внутрішньогрупового сальдо та звіряння

всіх внутрішньогрупових операцій, що

призводять до виникнення нереалізованих

прибутків та збитків та їх розподіл

на:

внутрішньогрупові

операції материнського підприємства

з дочірнім (операції згори-вниз”);

внутрішньогрупові

операції дочірнього підприємства з

материнським підприємством (операції

“знизу-вгору”).

Крок

2. Розрахунок

та звіряння сум нереалізованих прибутків

та збитків за кожним типом внутрішньогрупових

операцій.

Крок

3. Визначення

та оцінка ідентифікованих придбаних

активів, прийнятих зобов’язань на

дату придбання.

Крок

4. Нарахування

(зменшення) амортизації суми дооцінки

(уцінки) необоротних активів, що

підлягають амортизації.

Крок

5. Визначення

та оцінка будь-якої неконтрольованої

частки на дату придбання

Крок

6.

Визначення гудвілу чи прибутку від

вигідної покупки на дату придбання.

Крок

7.

Тестування гудвілу на предмет знецінення.

Дочірнє

підприємство при підготовці фінансових

звітів за звітний період по- зинно

здійснити:

Крок

1. Окреме

подання та звіряння внутрішньогрупового

сальдо, звіряння та розподіл всіх

внутрішньогрупових операцій, що

призводять до виникнення нереалізованих

прибутків та збитків на:

внутрішньогрупові

операції материнського підприємства

з дочірнім (операції “згори-вниз”);

внутрішньогрупові

операції дочірнього підприємства з

материнським підприємством (операції

“знизу-вгору”).

Крок

2. Розрахунок

та звіряння сум нереалізованих прибутків

та збитків за кожним типом внутрішньогрупових

операцій.

Розглянемо

послідовність виконання кроків на

першому етапі.

Крок

1 передбачає

визначення та розподіл всіх

внутрішньогрупових операцій, що

призводять до виникнення нереалізованих

прибутків та збитків внаслідок

відсутності перепродажу необоротних

і оборотних активів іншим особам за

межі групи підприємств, на такі типи:

а) внутрішньогрупові

операції з продажу запасів дочірнім

підприємством материнському

підприємству (операції “знизу-вгору”);

б) внутрішньогрупові

операції з продажу необоротних активів

дочірнім підприємством материнському

(операції “знизу-вгору”);

в) внутрішньогрупові

операції з продажу запасів материнським

підприємством дочірньому підприємству

(операції “згори-вниз”);

г) внутрішньогрупові

операції з продажу необоротних активів

материнським підприємством дочірньому

підприємству (операції “згори-вниз”);

Приклад

2.1

1

січня 2008 року корпорація “М” придбала

80 % звичайних акцій з правом голосу

корпорації “Д” за 2 700 тис. грн. На цю

дату акціонерний капітал корпорації

“Д” становив 2 600 тис. грн, у тому числі

випущені звичайні акції за номінальною

вартістю 2 000 тис. грн. і нерозподілений

прибуток 600 тис. грн. Справедлива

вартість чистих активів корпорації

“Д” дорівнює їхній балансовій вартості

за винятком устаткування, справедлива

вартість якого на 20 тис.грн. вище його

балансової вартості. Це устаткування

має залишковий термін експлуатації 5

років і амортизується методом

прямолінійного списання.

Після

придбання між материнським та дочірнім

підприємствами відбулися такі операції:

1

січня 2008 року корпорація “М” реалізувала

корпорації “Д” устаткування за

300 тис. грн, ПДВ 60 тис. грн. (первісна

вартість 600 тис. грн, накопичена

амортизація 340 тис. грн, залишковий

термін експлуатації 8 років);

1

січня 2009 року корпорація “Д” реалізувала

корпорації “М” устаткування за

65 тис. грн, ПДВ 13 тис. грн. (первісна

вартість 140 тис. грн, накопичена

амортизація 70 тис. грн, залишковий

термін експлуатації 5 років);

протягом

2009 року корпорація “Д” реалізувала

товари корпорації “М” за 680 тис. грн,

ПДВ 136 тис. грн, з прибутком 120 тис. грн.

На кінець року 30 % цих товарів, що не

були перепродані корпорацією “М”;

протягом

2009 року корпорація “Д” придбала товар

у корпорації “М” на суму 120 тис, грн

(у тому числі націнка 25 %), ПДВ 24 тис.

грн. Половина цих товарів на кінець

року залишилась на складі запасів

корпорації “Д”.

Ставка

податку на прибуток становить 25%.

Інформація фінансових звітів підприємств

“М” і “Д” наведено у табл. 2.2..