Розділ 1 методика трансформації фінансової звітності

1.1. Сутність та процедури трансформації фінансової звітності

Внаслідок розбіжностей між П(с)БО і МСФЗ, вітчизняні підприємства, що складають звітність за Міжнародними стандартами фінансової звітності, змушені вести паралельний облік згідно з МСФЗ або періодично трансформувати звітність, складену згідно з П(с)БО.

За свідченнями фахівців, формування фінансової звітності відповідно до вимог МСФЗ звичайно здійснюється шляхом трансформації.

Трансформацію можна визначити як сукупність процедур перетворення фінансової інформації, яка має визначені параметри, у фінансову інформацію, яка має інші параметри. При цьому складність і кількість трансформаційних процедур залежить від ступеня розбіжностей вихідних і кінцевих параметрів.

Оскільки методи оцінки статей звітності, викладені в П(с)БО, узгоджуються з МСФЗ, трансформацію можна здійснити на базі фінансових звітів, складених відповідно до вимог П(с)БО.

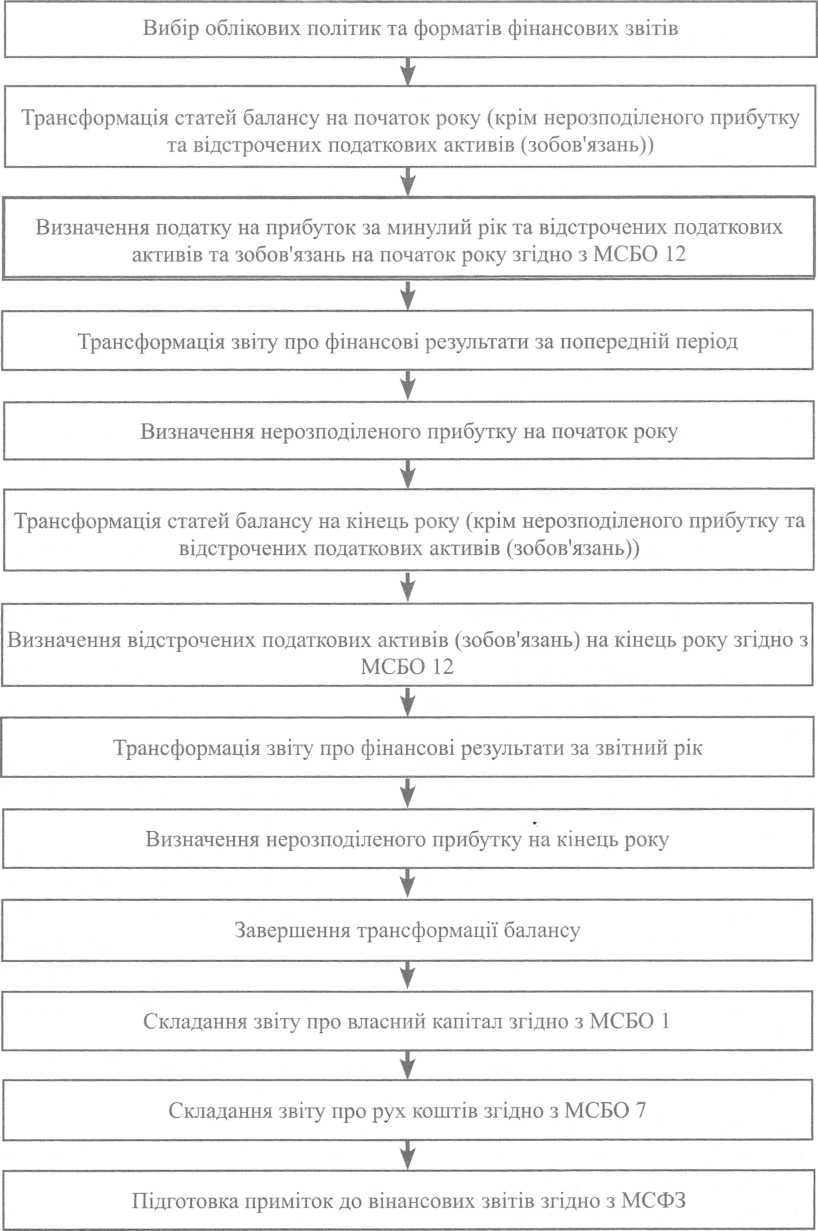

Загальну послідовність запропонованої трансформації фінансової звітності наведено на рис. 1.1.

Першим кроком трансформації є вибір облікової політики та формату фінансових звітів з урахуванням положень МСФЗ.

Оскільки у фінансовій звітності слід наводити зіставну інформацію принаймні за один попередній період, необхідно відповідно перерахувати інформацію на початок року, за який надається така зіставна інформація.

Наприклад, уперше складаючи звітність згідно з МСФЗ за 2009 р., господарська одиниця має ретроспективно перерахувати залишки на 1 січня 2008 р. згідно з міжнародними стандартами, що діють на 31 грудня 2009 р.

Трансформація включає аналіз балансу (ф. №1) і звіту про фінансові результати (ф. №2), які відповідають вимогам П(с)БО, та внесення до них необхідних коригувань для забезпечення подання інформації у повній відповідності з МСФЗ.

МСФЗ 1 передбачає такі коригування для переходу від попередніх до міжнародних стандартів: припинення визнання окремих старих активів та зобов’язань; визнання окремих нових активів і зобов’язань; перекласифікація; оцінка.

Припинення визнання старих активів і зобов’язань означає списання з балансу тих активів і зобов’язань, які на дату першого застосування МСФЗ не відповідають критеріям визнання за міжнародними стандартами.

Зокрема, це стосується застарілих об’єктів основних засобів та нематеріальних активів, що їх слід визнавати витратами періоду.

Поряд з тим, визнаються ті активи та зобов’язання, які відповідають критеріям визнання згідно з міжнародними стандартами, але не були визнані згідно з попередніми стандартами. Прикладом цього є забезпечення, які не було визнано, але які є зобов’язанням і підлягають відображенню в балансі.

Перекласифікація означає перенесення суми однієї статті до іншої. Для оцінювання всіх визнаних активів і зобов’язань застосовуються правила оцінки, передбачені МСФЗ, які діють на дату балансу.

Усі коригування, пов’язані з переходом до МСФЗ на дату їх першого застосування, визнаються безпосередньо у складі нерозподіленого прибутку або іншої категорії капіталу.

У процесі трансформації фінансових звітів слід урахувати розбіжності між МСФЗ та вітчизняними правилами обліку.

Рис. 1.1. Процес трансформації фінансової звітності підприємства