Федеральное агентство по образованию

ГОУ ВПО Пермский государственный технический университет

Лысьвенский филиал

УЧЕБНОЕ ПОСОБИЕ

для подготовки к государственному итоговому междисциплинарному экзамену специальности 080502 «Экономика и управление на предприятии (по отраслям)»

по дисциплине «Управленческий учет и анализ»

Лысьва 2009 г.

Чурсина Ю.А. Учебное пособие для подготовки к государственному итоговому междисциплинарному экзамену специальности 080502 «Экономика и управление на предприятии (по отраслям)» – Лысьва, 2009. – с.

Настоящее учебное пособие предназначено для подготовки к государственному итоговому междисциплинарному экзамену по специальности 080502 «Экономика и управление на предприятии (по отраслям)». Пособие содержит необходимый для подготовки к экзамену материал по всем темам курса «Управленческий учет и анализ».

Учебное пособие рассмотрено и утверждено на заседании кафедры «Экономика и маркетинг» протокол № ____ от «___» _______2009 г.

СОГЛАСОВАНО:

Завкафедрой ЭиМ ЛФ ПГТУ В.Е. Софронова

Оглавление

Вопрос 1 Сравнительная характеристика систем управленческого и финансового учета. 4

Вопрос 2 Функции и задачи управленческого учета. 9

Вопрос 3 Классификация расходов для определения себестоимости. 10

Вопрос 4 Классификация расходов для планирования и контроля. 11

Вопрос 5 Косвенные и накладные расходы. Проблемы распределения косвенных затрат, выбор базы распределения. 14

Вопрос 6 Структура и виды себестоимости. 15

Вопрос 7 Статьи себестоимости, группировка и учет расходов по статьям. 16

Вопрос 8 Значение калькуляции в управлении производством, объекты калькулирования и калькуляционные единицы. 19

Вопрос 9 Калькуляция полной себестоимости. 20

Вопрос 10 Маржинальная калькуляция. Особенности систем «Директ-Кост» и неполной себестоимости. 21

Вопрос 11 Нормативная калькуляция. Особенности системы нормативного учета и системы «Стандарт-Кост». 23

Вопрос 12 Финансовая структура предприятия. Понятие «Центр ответственности» и их виды. 24

Вопрос 13 Определение мест возникновения расходов и аналитических центров ответственности. Структура организации и места возникновения затрат. 25

Вопрос 14 Внутренняя управленческая отчетность. Содержание внутренних отчетов, их общие характеристики. 26

Вопрос 15 Производственный учет. Направления учета затрат на производство. Задачи и структура учёта по видам издержек. 27

Вопрос 16 Учёт издержек на сырьё и материалы 30

Вопрос 17 Учёт издержек по оплате труда. 34

Вопрос 18 Учёт калькуляционных амортизационных отчислений. 39

Вопрос 19 Учёт калькуляционных процентов на вложенный капитал. 41

Вопрос 20 Виды мест возникновения издержек. Основные принципы распределения издержек по местам их возникновения. 43

Вопрос 21 Распределение первичных накладных расходов. Базы распределения накладных расходов. 44

Вопрос 22 Методы распределения стоимости услуг вспомогательных производств. 47

Вопрос 23 Простая калькуляция себестоимости продукции и ее разновидности. 49

Вопрос 24 Постатейная калькуляция себестоимости продукции. 51

Вопрос 25 Особенности учета и распределения затрат в комплексных производствах. 52

Вопрос 26 (для ЗЭУП, ЭУП) Остаточный метод калькулирования себестоимости в комплексном производстве. 54

Вопрос 26 (для ЗБЭ) Различия между совместно производимыми и побочными продуктами в комплексном производстве. Калькуляция себестоимости побочного продукта. 56

Вопрос 27 (для ЗЭУП, ЭУП) Распределительный метод калькулирования себестоимости в комплексном производстве. (для ЗБЭ) Методы распределения комплексных издержек между совместно производимыми продуктами. 57

Вопрос 28 Экономическая модель безубыточности. 61

Вопрос 29 Бухгалтерская модель безубыточности. 63

Вопрос 30 Построение графика безубыточности. График прибыли и объемов производства. 65

Вопрос 1 Сравнительная характеристика систем управленческого и финансового учета.

Бухгалтерский учет формирует важнейшую информационную систему предприятия, предназначенную не только для внешних, но и для внутренних пользователей. В основе ее лежит строго регламентированная национальная система финансового налогового учета. Цель программы реформирования бухгалтерского учета и перехода на международные стандарты заключается в формировании прозрачной и понятной финансовым менеджерам отчетности, позволяющей сравнивать финансовый потенциал предприятий различных отраслей и разных стран и принимать обоснованные инвестиционные решения.

На схеме представлена развитая учетно-финансовая информационная система предприятия. Основными блоками этой системы являются: финансовый учет, управленческий учет и финансовый менеджмент. Эти составляющие тесно взаимосвязаны и имеют области взаимного пересечения.

Информационная система ряда предприятий ограничена только блоком финансового налогового учета. В условиях рынка при неблагоприятном стечении обстоятельств такие предприятия лишены будущего. Эффективное же функционирование управленческих информационных систем предопределяет и успех в бизнесе.

Бухгалтерский учет называют языком бизнеса. Такое сравнение не случайно. Знание языка позволяет достигать более высоких результатов в международном сотрудничестве и является необходимым условием взаимопонимания. Знание и понимание основ бухгалтерского учета, принципов балансирования, структуры и сущности затрат, а также механизма формирования реальной себестоимости, создают необходимые экономические предпосылки для принятия правильных управленческих решений.

Экономические системы управления, в основе которых - системы учета затрат, бюджетирование и оптимизация финансовых потоков - получают все большее распространение и известность. Такие системы позволяют мобилизовать внутренние источники финансирования бизнеса, подчинить всю деятельность общим стратегическим интересам фирмы.

СХЕМА 1

К сожалению, очень часто на предприятиях информационная база представлена только блоком финансового учета, что недостаточно для своевременного обоснования управленческих решений.

Финансовый бухгалтерский учет обеспечивает бухгалтерское оформление и регистрацию хозяйственных операций, ведение сводного учета и составление необходимой финансовой отчетности.

Управленческий бухгалтерский учет осуществляет решение задач, связанных с информационным обеспечением процесса принятия управленческих решений для достижения внутренних целей компании.

Управленческий бухгалтерский учет - это интегрированная система учета затрат и доходов, нормирования, контроля и анализа, которая систематизирует информацию для оперативного управленческого решения и координирует проблемы будущего развития предприятия.

Обязательность ведения управленческого учета законодательно не установлена. Совокупность норм, регулирующих управленческий учет, можно подразделить на:

внешние, разработанные и утвержденные на законодательном уровне Министерством финансов Российской Федерации (далее — Минфин России) и Банком России, а также федеральными и региональными органами исполнительной власти;

внутренние, разработанные организацией или консалтинговой фирмой и утвержденные внутрихозяйственными распорядительными документами.

Внешние регулирующие нормы по их статусу можно разделить на три уровня:

законодательный — основной документ этого уровня НК РФ (часть вторая) — гл. 25 «Налог на прибыль организаций»;

нормативный — основной документ этого уровня — российский стандарт Положение по бухгалтерскому учету «Расходы организации» ПБУ 10/99, утвержденное приказом Минфина России от 6 мая 1999 г. № ЗЗн;

методический — включает нормативные акты и методические рекомендации по составу затрат и особенностям их формирования по видам затрат и видам деятельности, которые, в свою очередь, определяют состав затрат и порядок их формирования.

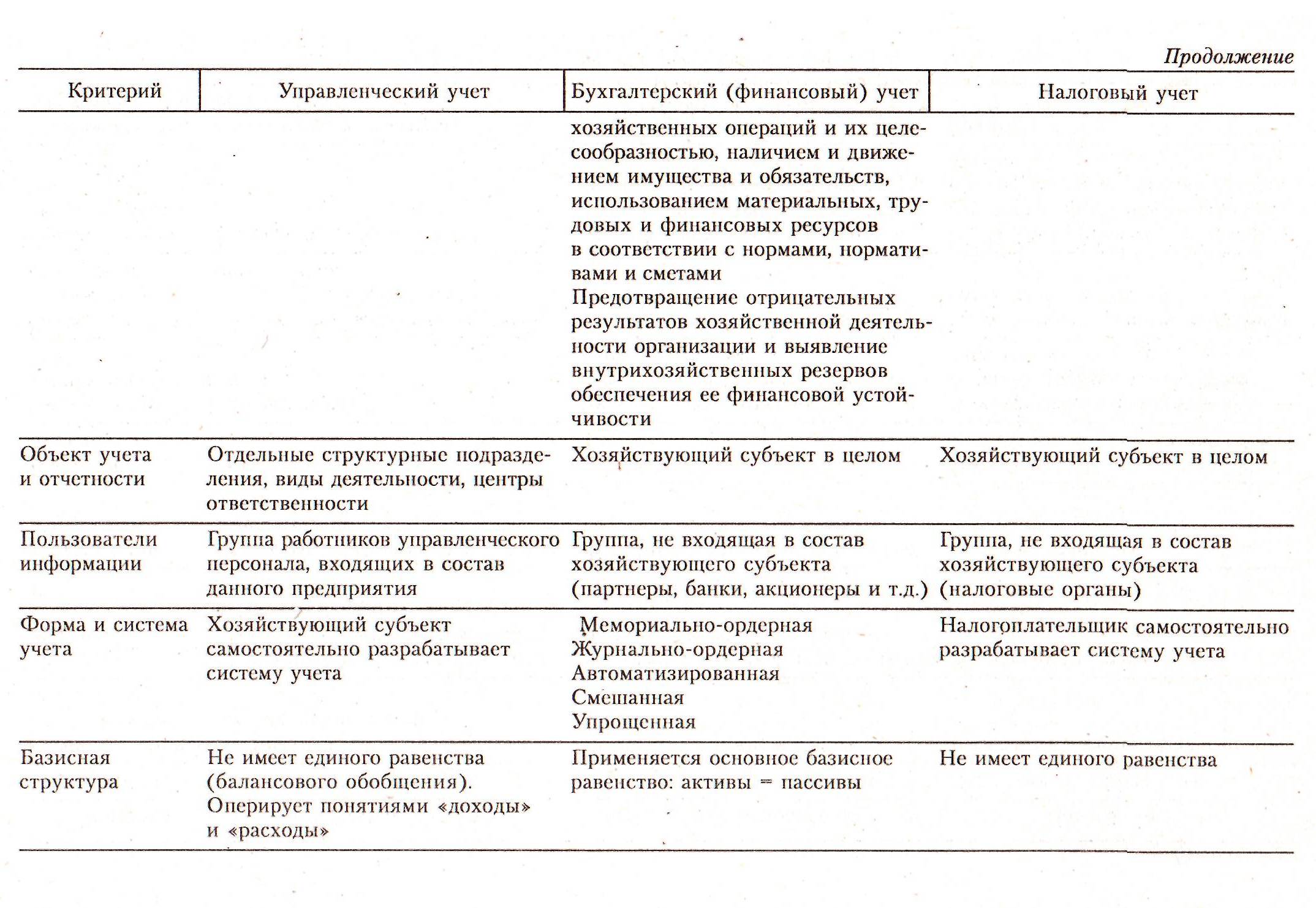

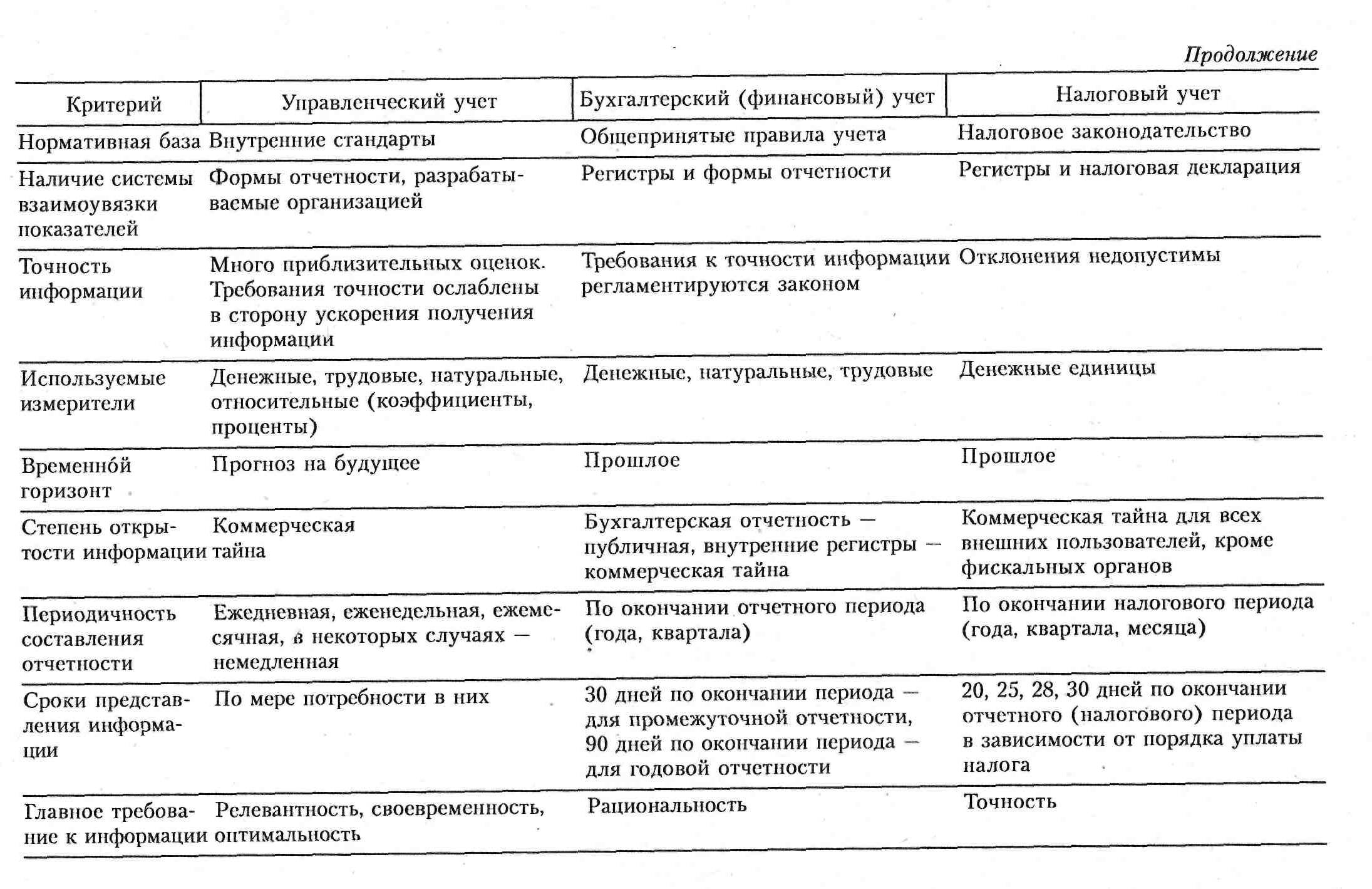

Наиболее существенные различия между налоговым, финансовым и управленческим учетом представлены ниже. Сравнение трех систем учета позволяет сделать вывод, что управленческий учет в отличие от финансового и налогового — это учет не фактической величины имущества, доходов и расходов, состояния расчетов и обязательств, а фактов, обстоятельств и условий, влияющих на производственно-хозяйственную и финансовую деятельность организации. Указанные отличия финансового и управленческого учета не означают, что эти подсистемы бухгалтерского учета существуют независимо друг от друга. Иметь две системы первичного учета — слишком дорогое удовольствие даже для крупнейших предприятий. Взаимодействие финансового и управленческого учета достигается на основе преемственности и комплексного использования первичной документации, единого документооборота, а также посредством системы счетов. Данные управленческого учета используются для целей составления финансовых отчетов, в частности, для оценки запасов товарно-материальных ценностей, незавершенного производства, готовой продукции, а также для оценки затрат организации в целом. В то же время большинство показателей финансового учета находят отражение в управленческом учете: показатели начисления амортизации основных средств, израсходованных материалов, начисленной заработной платы и т.д., которые необходимы для расчета себестоимости продукции.